《金融工程》是于2007年出版的金融学教材,作者是周爱民。本书从介绍远期、期货、期权、掉期、权证、可转债、ABS、PTS、CMO等各种金融衍生工具入手,系统介绍了定价理论、期权组合套利理论、双M理论、EMH理论等现代金融理论,并通过一些案例与阅读材料讨论了风险规避方案的具体设计。

本页面主要目录有关于金融工程的:正文等介绍

新亚洲娱乐(英文名:ASIA ENTERTAINMENT GROUP LIMITED,全称:新亚洲娱乐联盟集团有限公司)是一家以从事戏剧制作人及杂项戏剧服务为主的企业,成立于1999年,位于香港特别行政区。旗下分公司包括虎威艺能创作有限公司(TGS HK)、稻草人娱乐创作社(Scarecrow Entertainment)、虎威王朝音乐创作股份有限公司(TGS Music)、虎威活力娱乐传播有限公司(TGS Taiwan)、AK Entertainment(Korea)以及AEG Korea等。

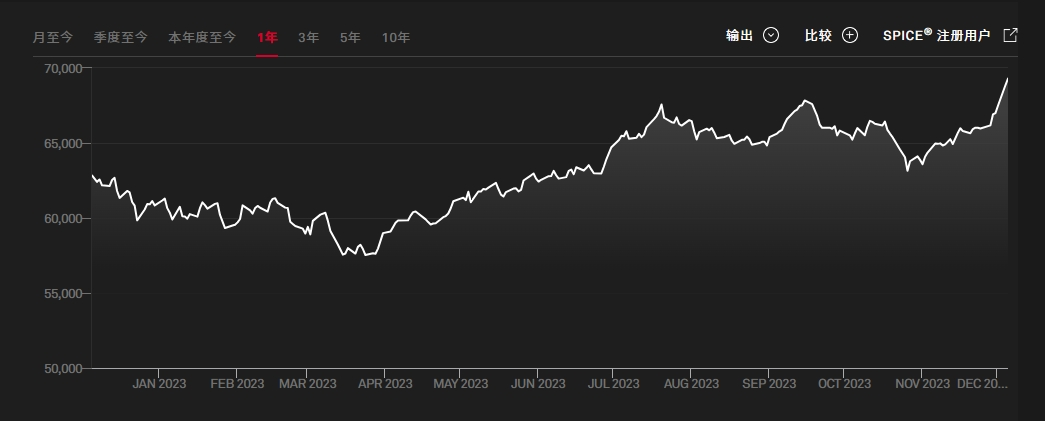

印度孟买SENSEX30指数(又称孟买敏感指数)为印度最被广泛使用的指数,为投资印度的重要参考指标,是由孟买证券交易所发行。由于各类媒体提到的“印度股市”,实际上都是孟买股票交易所,因此,该交易所的SENSEX-30指数几乎成了印度股市的代名词。