科目汇总表核算组织程序是指定期将所有的记帐凭证按相同会计科目归类汇总编制科目汇总表,再据以登记总分类帐的核算组织程序,它是在记帐凭证核算组织的基础上发展起来的,其凭证、帐簿组织和记帐凭证核算组织程序基本相同,只是需要编制科目汇总表。

本页面主要目录有关于科目汇总表核算组织程序的:正文等介绍

新亚洲娱乐(英文名:ASIA ENTERTAINMENT GROUP LIMITED,全称:新亚洲娱乐联盟集团有限公司)是一家以从事戏剧制作人及杂项戏剧服务为主的企业,成立于1999年,位于香港特别行政区。旗下分公司包括虎威艺能创作有限公司(TGS HK)、稻草人娱乐创作社(Scarecrow Entertainment)、虎威王朝音乐创作股份有限公司(TGS Music)、虎威活力娱乐传播有限公司(TGS Taiwan)、AK Entertainment(Korea)以及AEG Korea等。

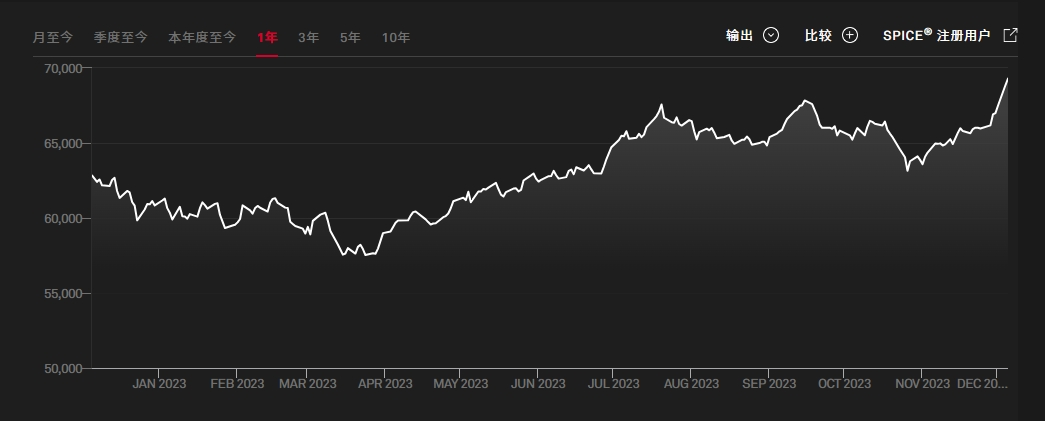

印度孟买SENSEX30指数(又称孟买敏感指数)为印度最被广泛使用的指数,为投资印度的重要参考指标,是由孟买证券交易所发行。由于各类媒体提到的“印度股市”,实际上都是孟买股票交易所,因此,该交易所的SENSEX-30指数几乎成了印度股市的代名词。