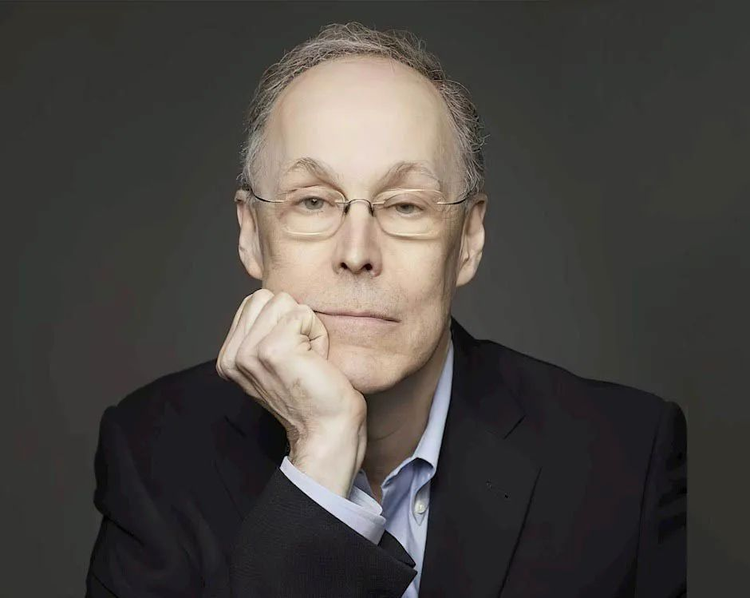

道格拉斯·W·戴蒙德(Douglas W. Diamond),1953年10月出生于美国。2022年诺贝尔经济学奖获得者。

本页面主要目录有关于道格拉斯·W·戴蒙德的:人物经历、学术研究、研究成果、著作与论文、经济观点摘录、社会任职、荣誉与奖项、人物评价等介绍

道格拉斯·W·戴蒙德(Douglas W. Diamond),1953年10月出生于美国。2022年诺贝尔经济学奖获得者。

本页面主要目录有关于道格拉斯·W·戴蒙德的:人物经历、学术研究、研究成果、著作与论文、经济观点摘录、社会任职、荣誉与奖项、人物评价等介绍

道格拉斯·W·戴蒙德

Douglas W. Diamond

男

芝加哥大学布斯商学院的默顿·米勒杰出服务金融学教授、美国国家经济研究局的副研究员、美国国家科学院院士、计量经济学会、美国艺术与科学院和美国金融协会的会员

美国

1953年10月

提出戴蒙德-迪布维格模型、受托监督模型,2022年诺贝尔经济学奖获得者

1982年

(伊丽莎白·坎马克·戴蒙德)Elizabeth Cammack Diamond

戴蒙德是美国经济学家,芝加哥大学布斯商学院教授。美国国家科学院院士,美国国家经济研究局的研究助理,里士满联邦储备银行访问学者。1975年6月,戴蒙德获得布朗大学经济学学士学位。随后进入耶鲁大学学习,并于1976年12月,获得耶鲁大学经济学硕士学位。1980年6月获耶鲁大学经济学博士学位。戴蒙德是一位致力于研究金融领域的知名学者。主要聚焦于金融中介、流动性管理、金融危机和金融管制等方面的研究工作。戴蒙德的主要研究成果是和菲利普·H·迪布维格(Philip H. Dybvig )的戴蒙德-迪布维格模型和受托监督模型,是金融中介理论中不可或缺的经典。其研究成果对现代金融中介理论的发展做出了极大的贡献。该模型被广泛应用于经济学和金融领域的研究,并产生了重要的学术成就,对该领域的学术界产生了重要影响。

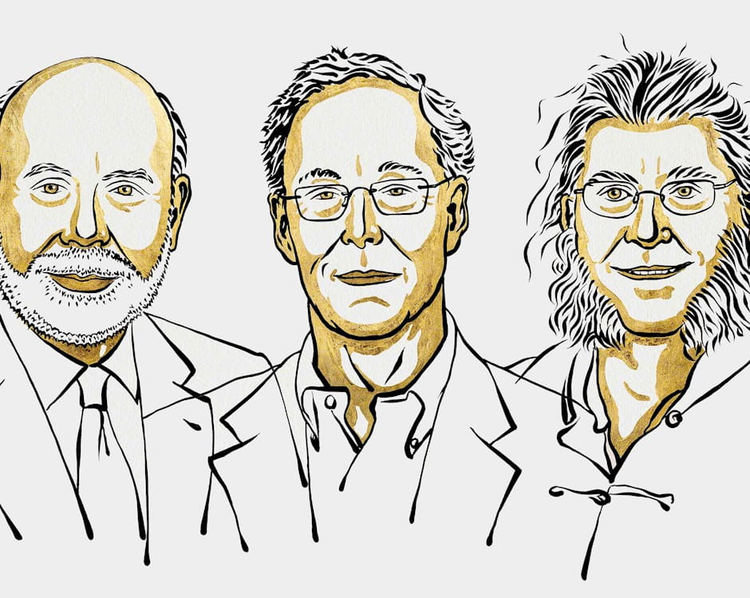

戴蒙德因其研究成果而获得了众多荣誉,其中包括2012年美国金融协会颁发的摩根-斯坦利奖和2018年的奥纳西斯金融奖等。北京时间2022年10月10日晚间,2022年诺贝尔经济学奖获奖名单正式公布。道格拉斯·W·戴蒙德与本·S·伯南克(Ben S. Bernanke)、菲利普·H·迪布维格(Philip H. Dybvig )因对银行和金融危机的研究而共同获得诺贝尔经济学奖。以表彰他们对银行和金融危机的研究。三人共同的发现解释了为什么避免银行破产对金融系统至关重要,也分析并提出了如何通过稳定银行系统、规范金融市场从而应对金融危机。

道格拉斯·戴蒙德出生于1953年10月。本科期间就读于布朗大学。期间曾短暂在芝加哥大学担任加里·贝克尔(Garys Becker)的项目助理。1975年6月,获得布朗大学经济学学士学位。随后进入耶鲁大学学习,并于1976年12月,获得耶鲁大学经济学硕士学位。1977年12月,继续在耶鲁大学学习经济学,1980年6月获耶鲁大学经济学博士学位。

道格拉斯·戴蒙德大学毕业之后,成为美国的经济学家,芝加哥大学布斯商学院杰出的金融教授,自1979年以来一直在芝加哥大学从事教学研究工作。1983年,到波恩大学经济系做访问学者,1999年,到日本银行做访问学者。之后成为芝加哥大学布斯商学院的莫顿·米勒讲席教授(Merton H. Miller Distinguished Service Professor of Finance)。除了当教授,戴蒙德还是美国国家经济研究局的研究助理、里士满联邦储备银行的访问学者。

道格拉斯·W·戴蒙是一位专注于金融领域的知名研究人员,其研究领域涉及金融中介、流动性管理、金融危机以及金融管制等方面。在这些领域,他与众多合作者合作开展了大量的创新性研究工作,其中包括与菲利普·H·迪布维格(Philip H. Dybvig)、拉格拉迈·拉詹(Raghuram Rajan)等学者联合发表的重要论文和研究成果。

金融中介的作用是一个历史和学术争论的问题。在20世纪70年代,信息经济学兴起后,学者们开始用这个视角重新评估金融中介的作用。其中,戴蒙德提出的“代理监督”(Delegated Monitoring)理论成为了重要贡献。他认为,由于信息不对称,借款人有可能存在道德风险问题,在引入金融中介之后金融中介可作为存款人和贷款人间的代理人来监督合同的执行情况,并可节约成本。在此之前,学界普遍流行“银行地位下降”的观点,而戴蒙德的观点则从贷款发生之后的问题入手,为这种观点提供了有效回击。

挤兑是银行最难以应对的问题之一,一旦发生,可能导致银行破产、资金短缺等严重后果。1983年,戴蒙德和迪布维格提出,在引入银行后可能会出现多重均衡,其中储户对银行的信心关键。由于投资项目需要长期投入且存在不可收回的成本,银行的介入可以为投资者提供保险,增强其抵御流动性冲击的能力同时提升经济效率。建议国家向银行提供存保险,提升储户信心,让银行更好地帮助投资人抵御风险。这个分析框架被称为D-D模型,被广泛用于讨论银行挤兑问题。

戴蒙德和拉詹提出“缺乏流动性是资产固有的属性”的观点。企业家拥有一笔资产可以创造高价值,但资产不能立即变现,金融中介可以提供流动性,促进信息传递。缺乏流动性会导致资金投资项目时的困境,使资产成为关系专用型资产,无法转换为资金。

据戴蒙德和拉詹的研究,由于企业家的资产不能立即变现,缺乏流动性的问题导致了市场上信息的匮乏。这使得投资人难以得到市场上的项目信息,从而降低了市场的流动性供给。然而,通过引入金融中介,可以打破这种困境,并提高市场上的流动性供给。这样,有钱的投资人就能更容易地找到投资项目,而市场也会因为金融中介的参与而变得更加活跃。

戴蒙德和拉詹在金融危机的研究中探讨了资产流动性的重要性。在他们对亚洲金融危机的分析中,发现短期债务并非主因,而是由于低效的投资项目和监管不力导致。在2008年全球金融危机中,他们发现,美国住房市场上涨导致金融业通过资产证券化放大授信范围,在房价下跌后的风险暴露中暴露了这种做法的局限性。在银行高层激励、资本结构和流动性风险态度等方面的问题也有深入研究。他们的研究表明,资产流动性问题可能会导致市场上流动性的压力和收紧,从而放大危机的影响。

道格拉斯·戴蒙德是现代银行理论的奠基人,以对金融中介、危机和流动性的研究而闻名。在过去的40年中,他一直致力于解释银行的角色、行为以及这些行为所带来的后果。

道格拉斯·戴蒙德在经济学领域的最杰出贡献之一是与菲利普·H·迪布维格(Philip H. Dybvig )共同开发的戴蒙德-迪布维格模型(简称DD模型)。该模型于1983年在《政治经济学杂志》上发表,现已成为现代经济学中的五大标准分析工具之一,被广泛运用于研究金融中介机构职能、银行挤兑、存款保险及金融监管等问题。

戴蒙德-迪布维格模型论证了三个重要观点:

银行可以通过吸收活期存款,为需要在不同随机时间消费的人们提供更好的风险分担职责,并以此来提高市场竞争力。

活期存款合约存在一种不受欢迎的均衡情况,即银行挤兑。

银行挤兑会引发经济问题,因为挤兑可能导致银行破产,包括那些稳健经营的银行;同时也会导致贷款提前收回和生产性投资的中断。

以上参考资料来源:

戴蒙德和迪布维格提出了银行流动性保障和风险分担的重要作用。他们认为相对于金融市场,银行中介能够提供更好的风险分散功能。因为长期投资收益高,但流动性较弱,投资者往往对此持谨慎态度。但银行通过将具有不确定短期流动性需求的存款人集合,满足其流动性需求、同时提供高收益的长期投资,从而为存款人提供更多的消费前期选择。银行通过活期储蓄合约,在存款人之间实现跨期风险分摊,以此来使存款人的资金在较小的流动性冲击下得到保护。银行可以为社会提供流动性保障和风险分担,在经济繁荣时期助推经济增长,而在金融风险暴露时则提供重要支持和缓解手段。

戴蒙德和迪布维格认为银行中介能够提供优异的风险分散功能,相对于金融市场而言。一些高收益的长期流动性较弱、不确定短期流动性需求的特点,令投资者有所顾虑。但银行可以通过将不同存款人的需求汇聚在一起,实现流动性互换和短期资金支配,从而为存款人提供更多的消费前期选择。银行通过活期储蓄合约,在存款人之间实现跨期风险分摊,为社会提供流动性保障和风险分担。它可以助推经济增长,并在金融风险暴露时提供重要的支持和缓解手段。但是挤兑风险是银行所面临的主要风险之一。如果出现恐慌,就可能出现挤兑,导致存款人提前清算非流动性资产。这种情况下,原本有意愿长期储蓄的存款人也会涌入银行提款,银行被迫提前清算所有资产,导致银行和整个经济系统的衰退。因此虽然银行合约是最优的,但它在为存款人的流动性冲击提供保险的同时会引发高昂的挤兑恐慌。

戴蒙德-迪布维格模型与货币学派对于银行挤兑的原因有着不同的看法,货币学派认为失误的货币政策是导致银行挤兑的主要原因,而戴蒙德和迪布维格则认为挤兑的根源在于存款人对银行信心的丧慌。为避免银行挤兑的两种方法是:暂停存款变现的合约和活期存款保险。但是在信息不确定性的情况下,暂停存款变现的合约并不能达到最优风险分担。相反,政府提供存款保险可以使银行合约达到最优。存款保险是指政府为从事存贷款业务的金融机构建立一个保各成员金融机构向保险机构缴纳保险费,以便在成员金融机构面临危机或破产时向其提供流动性资助或产机构,在一定限度内对存款者进行偿付。通过政府提供存款保险,可以在不影响银行资产流动性转换的前提下,避免发生挤兑现象。

戴蒙德-迪布维格模型阐述了银行挤兑的产生原因和危害,提出政府存款保险的应用可以最有效地解决金融系统脆弱性问题。这个模型对于分析金融危机和经济危机的根本原因以及其解决途径具有重要意义。

1984年,道格拉斯·戴蒙德提出了受托监督(Delegated Monitoring)模型,用于解决借贷交易中的代理问题。该模型考虑了在间接融资中存在的银行与借款人、存款人之间的双重委托问题。由于事后信息不对称,会引发道德危机问题,因此在事前订立契约时需要采取措施来改善信息分布状况。戴蒙德证明了在监督成本小于非金钱惩罚的条件下,债务契约是采用最优契约,能激励贷款人有效地监督借款人。但是在直接融资中,如果资金供应者数量较多,个体可贷资金较少,则会出现重复监督或搭便车问题,导致监督难以有效落实,降低直接融资的效率。引入银行作为金融中介可以解决这一问题,存款人委托银行对借款人进行监督,社会总监督成本有可能因监督次数减少而节约。虽然银行比存款人更有效地监督借款人,在理论上仍需解决银行与存款人之间的代理问题。戴蒙德认为,银行在贷款上的分散化是解决问题的关键。采用分散化策略可以降低信贷资产组合风险,确保银行对存款人的偿付是无风险的,存款人可以无需对银行进行监督。

道格拉斯·戴蒙德和迪布维格提出戴蒙德-迪布维格模型,受托监督模型是金融中介理论的经典之一,它们极大地推动了现代金融中介理论的发展。这些模型对于金融中介机构在实践中的作了深刻的认识,致力于揭示金融中介机构在经济发展中所起到的重要角色。这两个模型被广泛应于经济学和金融领域的研究和分析,对相应领域的学术成就产生了重要影响。

著作与论文 | 刊 载 于 | 时间 |

在嘈杂的理性预期经济中的信息聚集(Information Aggregation in a Noisy Rational Expectations Economy) | 《金融经济学杂志》(Journal ofFinancial Economics) | 1981年9月(与罗伯特·维雷基亚(Robert Verrecchia)合著) |

最优管理合同与均衡证券价格(Optimal Managerial Contracts and Equilibrium Security Prices) | 《金融杂志》(Journal ofFinance) | 1982年5月 |

银行挤兑、存款保险和流动性(Bank Runs, Deposit Insurance and Liquidity) | 《政治经济学杂志》(Journal of Political Economy) | 1983年6月 |

金融中介与委托监察(Financial Intermediation and Delegated Monitoring) | 《经济研究评论》(Review of Economic) | 1984年7月 |

企业信息的最优发布(Optimal Release of Information by Firms) | 《金融杂志》(The Journal of Finance) | 1985年9月 |

银行理论、存款保险和银行监管(Banking Theory, Deposit Insurance and Bank Regulation) | 《商业杂志》( Journal of Business) | 1986年1月 |

卖空限制与资产价格调整对私人资讯的影响(Constraints on Short-Selling and Asset Price Adjustment to PrivateInformation) | 《金融经济学杂志》(Journal of Financial Economics) | 1987年6月(与罗伯特·维雷基亚(Robert Verrecchia)合著) |

资产服务和金融中介(Asset Services and Financial Intermediation) | 《金融市场和不完全信息:现代金融8理论的前沿》(Financial Markets andIncomplete Information: Frontiers of Modern Financial Theory) | 1989年 |

债务市场中的声誉获得(Reputation Acquisition in Debt Markets) | 《政治经济学杂志》(Journal of Political Economy) | 1989年8月 |

债务期限结构与流动性风险(Debt Maturity Structure and Liquidity Risk) | 《经济学季刊》(uarterly Journal of Economics) | 1991年8月 |

监督与声誉银行贷款与直接发债之间的选择(Monitoring and Reputation: The Choice Between Bank Loans and DirectlyPlaced Debt) | 《政治经济学杂志》(Journal ofPolitical Economy) | 1991年8月 |

信息披露、流动性与资本成本(Disclosure, Liquidity and the Cost of Capital) | 《金融杂志》(The Journal of Finance) | 1991年9月(与罗伯特·维雷基亚(Robert Verrecchia)合著) |

当借款人可以再融资时,银行贷款期限和优先权(Bank Loan Maturity and Priority When Borrowers Can Refinance) | 《资本市场和金融中介》(Capital Markets and Financial Intermediation) | 1993年 |

债务合同的年资和期限(Seniority and Maturity of Debt Contracts) | 《金融经济学杂志》(Journal of Financial Economics) | 1993年6月 |

公司资本结构:银行和公共债务的控制作用,税收和昂贵的破产(Corporate Capital Structure: The Control Roles of Bank and Public Debt, withTaxes and Costly Bankruptcy) | 《里士满联邦储备银行经济季刊》(Economic Ouarterly of the Federal ReserveBank of Richmond) | 1994年 |

作为委托监督的金融中介,一个简单的例子(Financial Intermediation as Delegated Monitoring, a Simple Example) | 《里士满联邦储备银行经济季刊》(Economic Ouarterly of the Federal Reserve Bank of Richmond) | 1996年 |

流动性、银行和市场(Liquidity, Banks, and Markets) | 《政治经济杂志》(Journal of Political Economy) | 1997年10月 |

银行资本理论(A Theory of Bank Capital) | 《金融杂志》(The Journal ofFinance) | 2000年12月(与拉古拉姆·拉詹(Raghuram Rajan)合著) |

流动性风险、流动性创造和金融脆弱性:一个银行理论(Liquidity risk, liquidity creation and financial fragility: A theory of banking) | 《政治经济学杂志》(Journal ofPolitical Economy) | 2001年4月(与拉古拉姆·拉詹(Raghuram Rajan)合著) |

日本银行应该进行资本重组吗?(Should Japanese Banks Be Recapitalized?) | 《货币和经济研究》 (日本银行)(Monetary and Economic Studies. (Bank of Japan)) | 2001年5月 |

银行、短期债务和金融危机:理论、政策含义和应用(Banks, Short Term Debt and Financial Crises: Theory, Policy mplications andApplications) | 卡内基-罗彻斯特公共政策系列会议(Carnegie Rochester Conference on Public Policy) | 2000年3月 |

银行和流动性(Banks and Liquidity) | 《美国经济评论》(American Economic Review) | 2001年5月(与拉古拉姆·拉詹(Raghuram Rajan)合著) |

银行是否应该进行资本重组?(Should Banks Be Recapitalized?) | 《美联储里士满银行经济季刊》(Economic Ouarterly of the Federal ReserveBank of Richmond) | 2001年 |

银行救助和总流动性(Banks and Liquidity) | 《美国经济评论》(American Economic Review) | 2002年5月(与拉古拉姆·拉詹(Raghuram Rajan)合著) |

提交提交:短期债务执行成本高昂时(Committing to Commit: Short-term Debt When Enforcement is Costly) | 《金融杂志》(TheJournal of Finance) | 2004年8月 |

流动性短缺与银行危机(Liquidity Shortages and Banking Crises) | 《金融杂志》(The Journal of Finance) | 2005年4月(与拉古拉姆·拉詹(Raghuram Rajan)合著) |

银行理论中的货币(Money in a Theory of Banking) | 《美国经济评论》(American Economic Review) | 2006年3月(与拉古拉姆·拉詹(Raghuram Rajan)合著) |

银行与流动性创造:Diamond-Dybvig模型的简单阐述(Banks and Liquidity Creation: A Simple Exposition of the Diamond-DybvigModel) | 《里奇蒙德联邦储备银行经济季刊》(Economic Ouarterly ofthe Federal Reserve Bank of Richmond) | 2007年 |

信贷危机:关于原因和补救措施的猜想(The Credit Crisis: Conjectures about Causes and Remedies) | 《美国经济评论》(American Economic Review) | 2009年5月 (与拉古拉姆·拉詹(Raghuram Rajan)合著) |

对大甩卖的恐惧,寻求非流动性,和信贷冻结(Fear of fire sales, illiquidity seeking, and credit freezes) | 《经济学季刊》(The Ouarterly Journal of Economics) | 2011年5月 (与拉古拉姆·拉詹(Raghuram Rajan)合著) |

债务到期理论:债务负担的多寡(A Theory of Debt Maturity: The Long and Short ofDebt Overhang) | 《金融杂志》(TheJournal of Finance) | 2014年4月(与何志国(Zhiguo He)合著) |

流动性要求、流动性选择和金融稳定(Liquidity requirements, liquidity choice and financial stability) | 《宏观经济学手册》(Handbook ofMacroeconomics Vol) | 2016年(与阿尼尔·卡夏普(Anil K Kashyap)合著) |

银行业与银行监管目标的演变(Banking and the Evolving Objectives of Bank Regulation) | 《政治经济学杂志》( Journal of Political Economy) | 2017年12月(与阿尼尔·卡夏普(Anil K Kashyap)和拉古拉姆·拉詹(Raghuram Rajan)合著) |

可抵押性、行业流动性和融资周期(Pledgeability, Industry Liquidity, and Financing Cycles) | 《金融杂志》(The Journal ofFinance) | 2020年2月(与胡云志(Yunzhi Hu)和拉古拉姆·拉詹(Raghuram Rajan)合著) |

宽松流动性的溢出效应和对多边主义的影响(The Spillovers from Easy Liquidity and the Implications for Multilateralism) | 《货币基金组织经济评论》(IMF Economic Review) | 2020年3月(与胡云志(Yunzhi Hu)和拉古拉姆·拉詹(Raghuram Rajan)合著) |

流动性可抵押性和贷款的性质(Liquidity, Pledgeability, and the Nature of Lending) | 《金融经济学杂志》(Journal of Financial Economics) | 2022年3月(与胡云志(Yunzhi Hu)和拉古拉姆·拉詹(Raghuram Rajan)合著) |

参考文献: | ||

由于存在信息不对称,借款人可能出现道德风险问题。一旦借到资金,借款人可以随在无成本的情况下获得最终的投资结果,而金融合同对他们的约束能力非常有限。这增加了市场的金融风险。当引入金融中介时,中介可以充当存款人和贷款人之间的代理人,以监督合同的执行状况。

——1984年发表的论文《金融中介和代理监督》

私人金融危机始终无处不在,并且往往由于短期债务问题而引发。当债权人担心某个人或公司无法履行其债务时,他们可能会开始挤兑该债务者的短期资产或请求返还资金,这种行为加剧了市场的恐慌情绪。这种预测未来发生的情况常常会产生自我实现的效果,导致市场崩盘和经济崩溃。

——2022年在瑞典斯德哥尔摩发表诺贝尔奖演讲

资产的流动性是其内在属性。实际上即使两个人拥有同一种资产,他们所做出的结果也会大相径庭。杰出的企业家可以通过运用这笔资产创造高价值,而其他人可能难以做到。如果企业家遇到流动性问题,例如购买的设备已经专门针对某项任务进行定制化,那么他面临的问题就无法简单地通过售卖来解决了。

——道格拉斯·戴蒙德和拉詹合作的论文中提出

投资者通常倾向于避险,尤其是在需要考虑未来信用评级前景的私人信息时更加谨慎因此,他们不太愿意参与金融市场。相比之下,银行作为一种可能受到流动性优先考虑的负债方式和债务期限以及税盾和破产对冲联盟具有更强的管理能力。与企业资本结构的单个个体相比,在配置资产期限上,银行的能力也更强,并且可以处理影响随时提款权力等问题。

——道格拉斯·戴蒙德和迪布维格共同开发的戴蒙德-迪布维格模型

职务 | 时间 |

伊利诺伊州芝加哥A.G.贝克尔公司特别项目助理 | 1972年 |

罗德岛州州长卫生筹资特别工作组副研究员 | 1973年至1974年 |

罗德岛众议院医疗事故率研究委员会研究主任 | 1975年 |

美国联邦储备系统理事会夏季研究助理 | 1976年至1978年 |

耶鲁大学经济系助教 | 1977年至1978年 |

芝加哥大学讲师 | 1979年 |

芝加哥大学助理教授 | 1980年至1983年 |

芝加哥大学副教授 | 1983年至1986年 |

波恩大学经济系访问学者 | 1983年 |

耶鲁大学组织管理学院金融学教授 | 1987年至1988年 |

芝加哥大学金融学教授 | 1988年至1993年和1986年至1987年 |

金融杂志副主编 | 1988-1996年和2000至2003年 |

芝加哥大学财政学教授 | 1993年7月至2000年7月 |

《商业杂志》编辑 | 1988年至2001年 |

《金融中介杂志》编委 | 1989至1993年和2014—— |

联邦储备委员会学术顾问 | 1990年至2008年 |

里士满联邦储备银行学术顾问 | 1990年—— |

“金融服务研究杂志”副编辑 | 1993年—— |

《经济研究评论》外国编辑 | 1993年至1997年 |

证券价格研究中心董事会 | 1994年至2020年 |

《银行与金融学报》副主编 | 1995年至2001年 |

香港科技大学金融学客座教授 | 1997年8月 |

日本银行访问学者 | 1999年 |

国家经济研究局副研究员 | 1999年—— |

芝加哥大学布斯商学院Merton HMiller杰出服务金融学教授 | 2000年7月—— |

西方金融协会会长 | 2001年至2002年 |

美国金融协会主席 | 2003年 |

美国金融协会研究员 | 2004年—— |

纽约联邦储备银行学术顾问 | 2010年 |

美国财务管理协会研究员 | 2010年—— |

芝加哥布斯的Fama-Miller金融研究中心联合主任 | 2010年至2014年 |

芝加哥联邦储备银行学术顾问 | 2012年—— |

麻省理工学院斯隆管理学院金融经济学客座教授 | 2015年至2016年 |

经济理论促进会经济理论研究员 | 2016年—— |

宏观金融学会研究员 | 2016年—— |

参考资料: | |

主要荣誉 | |

荣誉名称 | 获得时间 |

美国大学优等生荣誉学会 | 1975年 |

巴特里马奇奖学金 | 1984年至1985年 |

西方金融协会杰出演讲者 | 2006年 |

瑞士苏黎世大学荣誉博士 (荣誉学位) | 2013年 |

宏观金融学会杰出研究员 | 2016年 |

威尔伯十字勋章 | 2017年 |

美国国家科学院院士 | 2017年 |

主要奖项 | |

奖项名称 | 获得时间 |

布拉托集团奖金融杂志杰出论文[二等奖] | 2001年 |

摩根士丹利-美国金融协会金融卓越奖 | 2012年 |

CME集团-数学科学研究院创新定量应用奖 | 2015年(2016年2月授予) |

布拉托集团奖(金融杂志最佳企业融资论文) | 2015年 |

奥纳西斯金融奖 | 2018年 |

阿尔弗雷德·诺贝尔瑞典银行经济学奖(“诺贝尔经济学奖”) | 2022年 |

参考资料: | |

“他的开创性思想实际上创造了现代银行理论。他的工作和见解具有全球影响,并真正改变了我们对银行业的思考方式。”——马达夫·拉詹(Madhav Rajan)(芝加哥大学布斯商学院院长)

戴蒙德教授在经济学领域做出了非凡的贡献,以及我们对金融机构在社会中所扮演角色的集体理解,特别是在金融危机时期,这是对他开创性学术的当之无愧的认可。——保罗·阿里维萨托斯(Paul Alivisatos)(芝加哥大学校长)

戴蒙德提高了“我们对银行在经济中的作用的理解,特别是在金融危机期间”。他的开创性研究改变了人们对银行的看法,并为中央银行家、监管机构、政策制定者和学者如何处理现代金融奠定了基础。——瑞典皇家科学院

“他的研究富有洞察力,具有广泛的影响,并改变了我们对金融体系一些关键方面的思考方式。”——苏尼尔·库马尔(Sunil Kumar)(芝加哥大学布斯商学院院长)

“道格·戴蒙德一直处于现代银行和金融中介理论发展的中心。” “他对我们当前和历史金融问题的所有核心问题进行了仔细的自下而上的经济分析。这些范围包括挤兑、流动性、激励措施和对资本结构选择的承诺。他的工作确实开创了这个领域”。——约翰·科克伦(John Cochrane)(美国金融协会奖项评选委员会主席、布斯商学院 AQR 资本管理杰出金融服务教授)

本·伯南克(Ben Shalom Bernanke,1953年-),美国经济学家,前美国联邦储备委员会主席,2022年诺贝尔经济学奖获得者之一。

[b]菲尔·迪布韦克(Philip H. Dybvig,1955年5月22日-),毕业于美国耶鲁大学,现任美国圣·路易斯华盛顿大学奥林商学院金融学教授。2010至2021年,担任中国西南财经大学金融研究院院长、金融学教授、金融学科建设咨询专家。2022年10月10日,菲尔·迪布韦克获2022年诺贝尔经济学奖。

[c]风险暴露一般是指“风险敞口“(risk exposure),是指未加保护的风险。

[d]现代经济学的五大标准分析工具:戴蒙德-迪布维格模型、供需曲线图像模型、格罗斯曼一哈特一摩尔的不完全契约理论、萨缪尔森的选代模型、拉丰一梯若尔的非对称信息模型。

[e]搭便车是由美国经济学家曼柯·奥尔逊于1965年发表的《集体行动的逻辑:公共利益和团体理论》(The Logic of Collective Action Public Goods and the Theory of Groups)一书中提出的。其基本含义是不付成本而坐享他人之利。

[f]税盾(英文 Tax Shield, 法文 bouclier fiscal)指保护高收入纳税人缴纳的所得税不得高于其收入的固定百分比限额。

新亚洲娱乐(英文名:ASIA ENTERTAINMENT GROUP LIMITED,全称:新亚洲娱乐联盟集团有限公司)是一家以从事戏剧制作人及杂项戏剧服务为主的企业,成立于1999年,位于香港特别行政区。旗下分公司包括虎威艺能创作有限公司(TGS HK)、稻草人娱乐创作社(Scarecrow Entertainment)、虎威王朝音乐创作股份有限公司(TGS Music)、虎威活力娱乐传播有限公司(TGS Taiwan)、AK Entertainment(Korea)以及AEG Korea等。

印度孟买SENSEX30指数(又称孟买敏感指数)为印度最被广泛使用的指数,为投资印度的重要参考指标,是由孟买证券交易所发行。由于各类媒体提到的“印度股市”,实际上都是孟买股票交易所,因此,该交易所的SENSEX-30指数几乎成了印度股市的代名词。