究竟港险好还是大陆保险好?

究竟港险好还是大陆保险好?

-

这个问题不错。

首先、很多人一看到说的是国内保险,第一反应就是不好,骗人,骗子等开始逻辑了。看到境外的东西,就捧成了太阳一样光耀整个世界。这本来就是一种病态的认知。

第二、保险公司是什么?

保险公司是以盈利为目的的组织。即使目前年龄最大的保险公司有几百年历史,但是很多人也不想想一家保险公司为何可以存在几百年?是靠求神拜佛?是靠坑蒙拐骗客户?是靠各种忽悠客服?不是的!保险公司存在了几百年靠的是它忠诚的执行保险合同。保险合同约定能赔就赔,不能赔坚决不赔。

如果香港保险发生了理赔纠纷,撒泼打滚能赔么?不会的,只会让别人把你当成一个耍猴的不讲道理的人看待。也就是国内保险公司,为所谓的wei wen,太过于将就某些投保人。

第三、保险公司有什么过错?

保险公司就是十全十美嘛?肯定不是,只要是家保险公司,就肯定有坑的时候。

销售过程

国内保险公司目前在业务开展过程中和香港保险并没有多大差距,专业诚信?国内的很多代理人,很多公司也能做到,并不是香港保险专利。而代理人和保险公司骗人,国内保险公司有,香港保险公司照样有。不枚举案例,网络搜索就可以看到。

投保过程

国内保险公司一年几万亿的保费收入,出险一部分投保纠纷很正常。现在保险公司,很多保险代理人也在强调投保过程中的合规合法。当然,部分保险公司和业务员有违规违法行为也是无法避免的。但是很多人将个案放大为整个面,认为国内所有保险公司都是这样。

就本提问而言,已经有人举真实案例说了香港保险并不是很多人想想的完美。

理赔阶段

国内保险公司会无缘无故的拒赔?我信了才怪。根据官方数据显示国内保险公司理赔率基本都在97-99%之间。要知道我国一年的理赔量是一万多亿人民币。在实际业务中,海哥也经手了很多理赔,没有发生一起拒赔。所以,拒赔才是真的个案。

如果有人说“保险不赔”,你可以问他,哪家公司以用什么名义拒赔,我们去举报。你看看他 会给你说“不赔”的真相么?国内保险拒赔,很多投保人心知肚明原因。当然也不排除很多因为业务员导致的拒赔,这种情况,我们坚决支持投保人!

相关保险拒赔案例也并不少。海哥见过的奇葩就是,一说到国内拒赔就疯狂的骂,一说到香港保险拒赔,这些人就说投保人咎由自取,在香港法治地区还不如实告知。这种双重标准在我们看来真的搞笑。

维权成本?国内很高?难道香港就便宜?海哥之前看到一个香港保险拒赔的案例,然后投保人向香港保监投诉,保监让打官司,然后咨询了香港律师,投保人发现,按给的律师费已经超过了保险索赔金额,还不一定赢……因为香港法院不会偏袒投保人。

第四、香港保险怎么样?

香港保险有自己的优势,前几年港险重疾保险保障病种多,结果看看这几年国内重疾保险已经吊打香港重疾保险N条街。

香港保险的优势在于可以配置为美元资产。很多“理财型”的保险因为香港保险是全球投资,所以预期收益率更高。但是预期收益率不代表实际收益率,港险公司投资掉坑的新闻也有很多。

总的来说,香港保险适合的还是中高端人群。看今日头条99%的人群并不适合香港保险。

觉得我们的原创回答很有用,就给赞,欢迎评论区讨论。

2019-06-27 11:39:04 -

补充理赔案例:

这是一个真实的故事(姓名为虚构)。

故事的主人公是Amy,女主,是一个善为自己和家庭未雨绸缪的家庭财务官和风险管理官,坐标:鹏城深圳,毗邻香港。

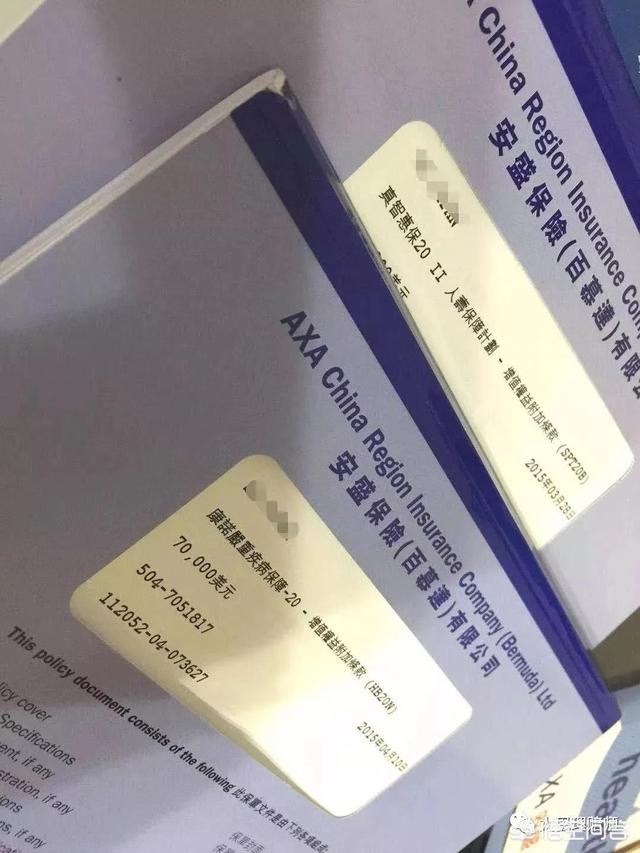

Tina,是一位香港保险代理人,其服务的公司是:安盛保险(百慕大)有限公司[AXA China Region Insurance Company(Bermuda) Ltd],Title(自标)为财富管家。百慕大为安盛的注册地。本文称Tina其为顾问。

Amy和顾问结识了。

2015年,Amy作为香港保险的拥趸,怀着美好的憧憬和愿望,了解到HKAXA,这间保险公司的理念是:redefining standard, 什么意思,重新定义标准!!!看名字,这样的公司,怎么能不令人信任以至于敬仰?Amy毫不犹豫在顾问那里投保了两款保险:

1、 真智惠保20 II 人寿保险计划(SPT20B), 保单生效日期:2015年3月28日;

2、 康诺严重疾病保障-20-增值权益附加条款(HB20W),保单生效日期:2015年4月10日。

2016年的3月,和4月,这两份保单的第二年保费都顺利缴纳。

然后,顾问向Amy推销其孩子的保险,请Amy到香港做个体检,顺便沟通详细的保险计划。Amy来到香港,在浸会医院住院一晚(住院期间:2016年11月22日至23日),做了体检,支出费用39000RMB。顾问原先说这个体检费用能够全报销,但是后来的理赔是报销了两万多,Amy自己支出了一万多块,Amy心存感激,因为此次体检,检出胃部长了胃间质肿瘤,防患于未然,可以早期医治。

这个体检费用报销两万多,因为是香港医院体检,报销还挺快,但是领款环节有点长。两万多块的支票(内地理赔款均为转账,香港理赔款主流支付方式仍为支票),到了好几家银行都不给兑,最后拿去招行,在国际部一条条的审保险合同,签了很多单子,过了两周领到钱。这是在深圳,如果在内地的小城市,可能更慢。

这是个小事情,一笔带过,重点讲后来的闹心事。

因为在香港浸会医院检查出胃部间质肿瘤,所以,赶紧预约在深圳的医院进行住院治疗,住院日期为:2017年1月3日到13日,住了10天,做了小手术,痊愈出院。Amy出院后,马上把所有单据发给顾问,然后,开始了漫长的等待。

一个月后,顾问告诉Amy,要把所有的原始单据邮寄到香港。Amy随即跑到医院,到病案室把病案资料予以复印,邮寄到香港的保险公司,然后,又开始了漫长的等待。

中间,催促过无数次,回复均为语焉不详,或者说,已经赔付下来了,等支票就好,或者又说,现在理赔审核很严,要再等等。

此时,同病房出院的病友,基本上都有投保内地的医疗险,都是在1-4个工作日理赔款均到账了。不黑不捧,内地保险真不差。

这一等,就是将近8个月。期间,2017年的3月,和4月,这两份保单的第三年保费也都正常缴纳。

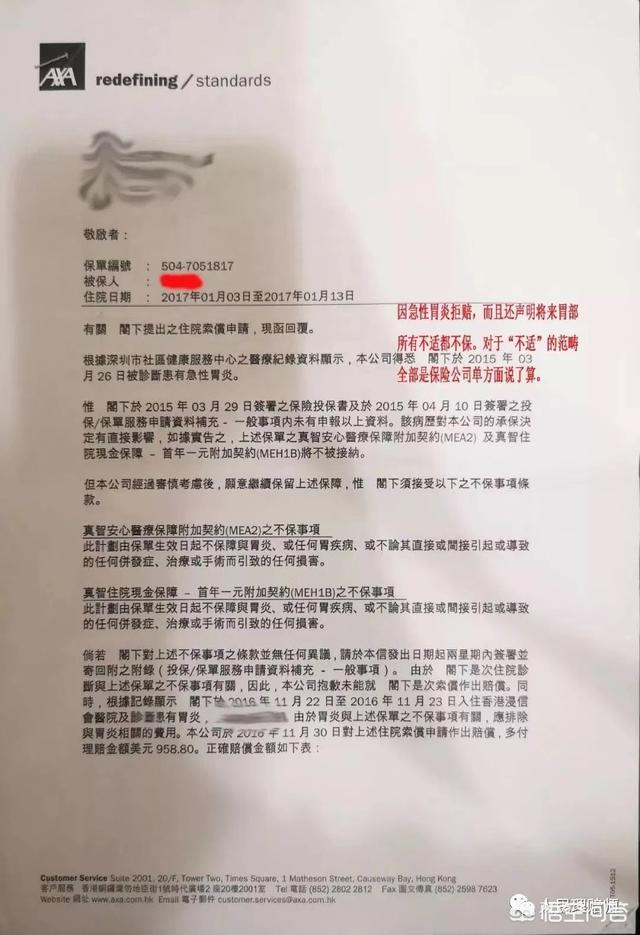

香港安盛突然让Amy提供一份《所患急性胃炎与间质瘤无直接病理关系的医学证明》。

原来,香港安盛理赔审核人员在审核此案时发现Amy在投保前曾患急性胃炎,怀疑此胃炎与此次就诊的胃间质肿瘤有直接关系。

Amy自然无法理解,也无法开具此证明。心想:如果保险公司要拒付,应该自己找拒付的依据,为什么要求自己提供如此之多的证明文件呢?Amy没有能力去提供,也就没有提供。

然后,Amy 就收到香港安盛的一封信,这封信不是理赔支票,而是一封拒赔信并且追究Amy的责任。原因是,Amy在投保前曾因食物不洁导致急性胃炎,并在深圳的一家社区卫生康复中心开过药,认定属于带病投保。理赔决定通知书,长这样子:

看起来很复杂,保哥给各位简化一下:

1、 Amy投保前得过胃炎,属于投保前疾病,本次就诊是胃间质瘤手术(深圳,2017年1月3日--13日),所以,本次诊疗费用不能赔付;

2、 同样的原因,Amy在2016年11月22日至23日在香港浸会医院的体检费中,与胃炎相关的费用,即958.8美元,予以扣回;

3、 自保单生效日起,不保障与胃炎、或任何胃疾病、或不论其直接或间接引起或导致的任何并发症、治疗或手术而引致的任何损害。

至此,已到剧情高潮。被保险人因为投保前有急性胃炎在社区卫生康复中心而在被香港安盛保险公司给予医疗险拒付。而且被除外胃炎及胃的责任,直到终身!

投保的时候,顾问说只要没有住院,没有做过什么手术,健康告知,就没事,结果,真有事了。故事,变成了事故。

为什么会出现投保前小小的疾病而在理赔时遭遇如此重大的拒付呢?

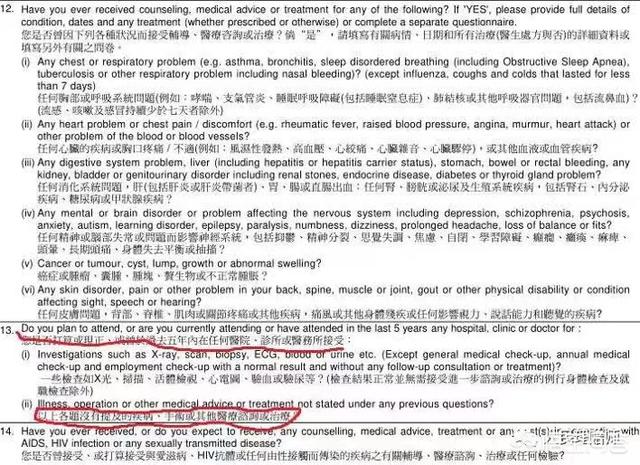

我们来看看香港保险的投保单健康告知事项。

我们看13(ii),以上各题没有提及的疾病、手术或其他医疗咨询或治疗?

敲黑板,划重点,这个问题一问,就意味着,这是无限的健康告知,也就是,你头疼、发热、胃炎等等输过液的,都要统统告知。不告知,理赔时,我就拒付你!

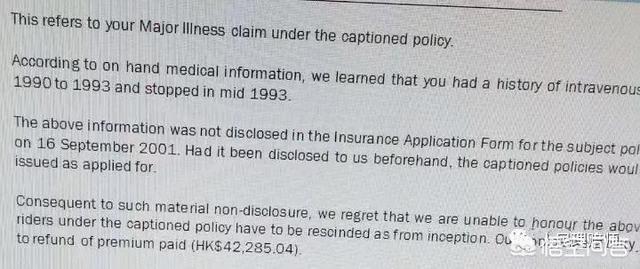

什么?让你惊掉大牙了吗?看下面的一个拒付通知书:

这个客户在1990年到1993年有静脉注射史,注意,是静脉注射史,不是吸毒史,吸毒是drug abuse, 在2001年9月16号投保香港保险,2014年住院,然后就被解约拒付了。

你可能觉得,这很荒谬,很震惊。但是,保哥负责任地告诉你,这都是真的,真实的理赔案例。

Amy的故事,基本上就讲完了。

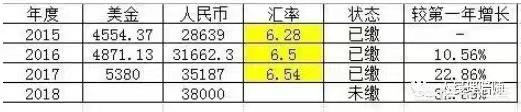

顺带一提,让人很气愤的是,她所缴纳的保费,也被提高了。从第一年的2.8万,到了第四年要交3.8万人民币。是不是颠覆你的三观?

调升费率,香港安盛是有依据的,看:

“此基本保单制保费率并非保证不变,我们保留不时检讨保费率之权利”.

也就是说,香港的保险公司,其中间变更费率,是有合同依据的。

不服?打官司,客户花了大价钱请律师后,输掉官司也是大概率事件。

至此,Amy, 已经崩溃了,把前面已经缴了的10万元RMB的香港安盛保险,全部退保,几乎是血本无归。

至此,故事已经讲完。

本文的故事情节,纯属事实,不是虚构,请各位读者深鉴之。

假如,Amy是在大陆投保的大陆保险,遇到这样的理赔事件,保险公司已经被吊打几百次了?

——来自公众号人民理赔师,头条号广州山海慧保

2019-06-24 18:05:23

2019-06-24 18:05:23 -

港险的好处有几点:

分红机制:香港保险会将客户所投保费进行低风险投资,获得利润后将会附加在客户的保障额度上,这代表着保单的保额将会随着时间年限越长,保额会一直增长,相比内地保险的固定保额来说,这是一个极大的优势。

美元保单:相比国内人民币保单,香港保险都是以美元作为标准,这代表着投资范围为全球,有更优异的投资市场,选择性也十分灵活,获得收益也会更高。

监管更加严格:针对香港保险业成立了香港保监局,其独立于特区政府的运作,可以更加高效率地对于整个香港保险业做出规管及监督,可以有效地保障保单持有人的合法利益。

保险公司更为公正且透明:香港拥有一百多家保险公司,都为独立运营,为了在这弹丸之地能够生存且有一个良好的发展,保险公司之间的竞争十分激烈,在这个环境下保险公司对公司自我行为规范十分严格,每个季度及年末都会公布公司财报季报,如实披露保险公司目前的财务状况及公司运营情况,公正且透明的公开给予社会大众及相关机构进行监管。

纯手动码字,如需咨询更多欢迎留言将会一一回复

2019-07-23 21:50:13 -

港险和大陆保险不能说哪个好。保险有其特殊的地域性,不同生活环境的人,所患疾病的种类也有一定的差异。

另外如果居住在大陆,而去买港险就有点危险了。首先,港险的保费支付不是人民币,大陆购买港险首先面对的是一个汇率的问题,也就是说购买的时候的汇率和理赔时候的汇率可能会不一致,这样就有可能有一定的损失。

其次,就是在理赔方面也会出现问题。港险在理赔的时候审核比较严格。

第三,购买的时候,也有很大的差异。对于健康告知,港险是无限告知,大陆是询问告知,在这方面,大陆的保险有很大的优势。

所以不要片面的追求港险的费率、收益等问题,特别是收益,存在着很大的变数。买保险,买的是确定的,即保障。

希望对你有帮助。

2019-06-26 17:49:25