我们应不应该把钱存银行?

我们应不应该把钱存银行?

-

文/易论螺丝钉

这是一个困扰绝大多数社会公众的问题,很多人都无法得出准确的答案,实际上把自己剩余的钱存银行定期往往也是大多数社会公众共同的选择,毕竟银行在人们心中安全系数很高,而自己的投资往往都让自己损失惨重……

应不应该把钱存银行?

我们先变相的看看这个问题,银行具备存储功能,同样具备贷款功能,我们来做个对比你就会发现,存款在这个维度有多大的意义。

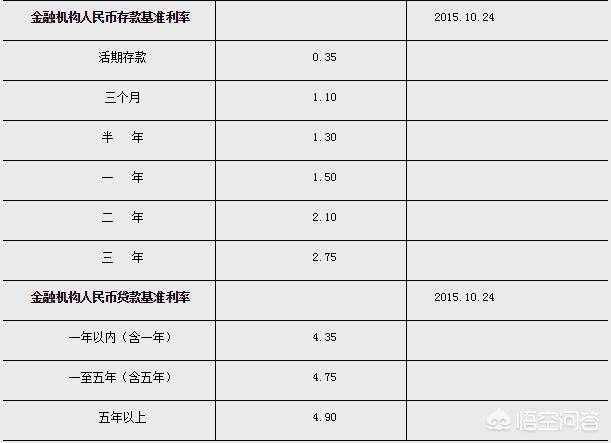

同样是2015年央行公布的存贷款利率,具体如下:

存款

一年期整存整取:1.50%;二年期整存整取:2.10%;三年期整存整取2.75%

贷款

一年期以内(含一年):4.35%;一到五年期(含五年):4.75%;五年以上:4.90%

据我了解,一些地方银行为了拉动存款,五年期的定存利率大概在5.00%左右,我们来做一个对比:

假如你有100万,当你存一年期的时候,你能拿到1.5万的利息,银行将你这100万贷款出去,能受到4.35万利息,4.35万-1.5万=2.85万,那你认为应该存吗?

假如你有100万,两年期定存,100*2.1%*2=4.2万;三年期定存,100*2.75%*3=8.25万;五年期定存,100*5%*5=25万,银行五年期贷款,100*4.75%*5=23.75万;五年以上贷款,100*4.9%*5=24.5万,应该存银行吗?

说到这里,不得不额外提一嘴,存款可以面向所有人,但是贷款,想必你应该知道银行的贷款不容易拿到,否则也就不存在市面上那么多正规的不正规的贷款公司了,所以,存款对于你而言,是合适的保险投资方法,对银行而言,自然也是喜闻乐见的。

银行从某种意义上讲就是一个平台,你把暂时不用的钱放在银行,银行给你一定利息,而银行则把这些钱贷款给需要用钱的部分人,以收取利息,促进经济为目的,所以,在我看来把钱存银行定期的意义在于一点,那就是需求与供给,至于意义大不大,这就看你站在什么角度去判断了,至少我认为你不应该把所有钱用于银行储蓄,只能是少部分而已……

存银行还是拿去投资好?

这个问题我们首先要问的是自己,为何呢?

因为到底是存银行,还是投资,这在根本因素上取决于你自己会不会投资,如果你会投资,那么存银行的钱绝对只有一小部分,用于投资的钱肯定占有你资金的大部分,这一点是毫无疑问的。

存定期,这符合绝大多数社会公众的用法,特别是咱们中国人,都习惯性的把钱存银行,毕竟多数人都不知道如何进行投资,但是,我要告诉你,把钱存银行只会让钱贬值。

想必通货膨胀都应该知道吧,行,我就简单用存款跟通货膨胀做个比较,你就明白为什么存银行虽然保险,但钱却在变少的原因。

目前GDP大概在6.3%左右,于是我们能得到通货膨胀率大概就是6.3%,我们假设五年时间GDP都不做任何变化,那么6.3%-5%=1.30%,也就是说,你每年虽然拿着5%的利息,但是你的钱依旧以每年1.30%的速度在贬值,只有高于通货膨胀率,你的钱才能保值,连保值都做不到,又何谈增值?

借用72法则,72/6.3=11.42年,这是在告诉你,按照每年6.3%的通货膨胀率,加入你有100万,再不做任何投资的情况下,只需要不到12年,你的钱就会贬值成50万的购买力,这是何等的可怕?这就是为什么7/80年代的万元户,在没有做任何投资的情况下,变成而来穷人的原因,所以,银行存款从来都不是最好的选择……

聊一聊投资

每个人都应该学会一些投资方法,但是繁重的工作让多数人都没有更多的时间来学习如何投资,所以更多的人连货币基金都不知道,这又何尝不是一种悲哀,国内跟国外的投资市场有着天差地别,往往国外一小孩可能都知道怎样购买基金或者股票,而国内30岁的人了,可能都还只是听说过股票、基金,却不知道是什么玩意儿,所以才会有那么多的人跻身于房地产,国外不是这样的,有数据显示中国的房地产总值可以买下整个美国的土地,这其中的原因不好多聊。

对于普通人可以选择的投资,我个人认为需要分几类:

1、具备专业投资知识的人群适合股票、期货等投资

2、不具备投资知识的人群适合债券、货币基金、混合型股票基金

第一点我们就不说了,毕竟会这方面虽然不见得能做好,但理论性的东西大概都是知道的,我们重点讲解一下第二点,以支付宝的理财举例,你可以选择余额宝、稳健理财、稳健债基、货币基金、绩优基金等,我做个简单说明。

余额宝应该绝大多数人都知道了,设立之初其利息是非常高的,现在的七日年化只有2.30%左右,偏低了,那么上面单独提到的货币基金还是可以选择的,可以七日年化也就在2.80%左右,也高不到哪儿去,但胜在安全、方便,对于小白完全是可以参与的。

稳健理财中,比如平安富盈45天,七日年化3.4740%、建信养老飞月宝,七日年化3.3170%,这些都是相对不错的参与对象,从安全性的角度,至少风险比股票、基金要小很多。

稳健债基,也就是债券基金,这个东西你去银行一般都能看到,比如招商双债增强债券,近一年涨幅9.22%,这个年化收益虽然不够稳定,但是在经济环境下行的状态下,跑赢通货膨胀概率还是很大的,当然风险也略微大了一些。

绩优基金,一般都是股票型基金,这样的基金产品选择难度相对大一些,如果是小白的话,在没有学会一些筛选基金知识之前,不建议盲目出手,以免出现亏损你会扛不住。

总结

银行存款不是最好的选择,在我个人看来银行放点备用金就足够了,或者是就不放银行,但对于大多数不懂投资的朋友来讲,这也只能是无可奈何的选择,如果想要选择投资,上面已经列出了相对安全的投资内容,可以结合自身情况进行选择。

有的人又怕风险,又想什么都不懂的情况下冲进股市谋取暴利,我建议还是别来的好,否则下一个韭菜就是你。投资的方法很多,慢慢学习、慢慢来,时间长了你逐渐懂得基金的运行之后,在开始研究其他的投资产品,抱有赚钱目的的同时,一定要具备风险意识……

关注螺丝钉,为您带来更多优质原创内容。

2019-06-05 17:13:34 -

文/易论螺丝钉

这是一个困扰绝大多数社会公众的问题,很多人都无法得出准确的答案,实际上把自己剩余的钱存银行定期往往也是大多数社会公众共同的选择,毕竟银行在人们心中安全系数很高,而自己的投资往往都让自己损失惨重……

应不应该把钱存银行?

我们先变相的看看这个问题,银行具备存储功能,同样具备贷款功能,我们来做个对比你就会发现,存款在这个维度有多大的意义。

同样是2015年央行公布的存贷款利率,具体如下:

存款

一年期整存整取:1.50%;二年期整存整取:2.10%;三年期整存整取2.75%

贷款

一年期以内(含一年):4.35%;一到五年期(含五年):4.75%;五年以上:4.90%

据我了解,一些地方银行为了拉动存款,五年期的定存利率大概在5.00%左右,我们来做一个对比:

假如你有100万,当你存一年期的时候,你能拿到1.5万的利息,银行将你这100万贷款出去,能受到4.35万利息,4.35万-1.5万=2.85万,那你认为应该存吗?

假如你有100万,两年期定存,100*2.1%*2=4.2万;三年期定存,100*2.75%*3=8.25万;五年期定存,100*5%*5=25万,银行五年期贷款,100*4.75%*5=23.75万;五年以上贷款,100*4.9%*5=24.5万,应该存银行吗?

说到这里,不得不额外提一嘴,存款可以面向所有人,但是贷款,想必你应该知道银行的贷款不容易拿到,否则也就不存在市面上那么多正规的不正规的贷款公司了,所以,存款对于你而言,是合适的保险投资方法,对银行而言,自然也是喜闻乐见的。

银行从某种意义上讲就是一个平台,你把暂时不用的钱放在银行,银行给你一定利息,而银行则把这些钱贷款给需要用钱的部分人,以收取利息,促进经济为目的,所以,在我看来把钱存银行定期的意义在于一点,那就是需求与供给,至于意义大不大,这就看你站在什么角度去判断了,至少我认为你不应该把所有钱用于银行储蓄,只能是少部分而已……

存银行还是拿去投资好?

这个问题我们首先要问的是自己,为何呢?

因为到底是存银行,还是投资,这在根本因素上取决于你自己会不会投资,如果你会投资,那么存银行的钱绝对只有一小部分,用于投资的钱肯定占有你资金的大部分,这一点是毫无疑问的。

存定期,这符合绝大多数社会公众的用法,特别是咱们中国人,都习惯性的把钱存银行,毕竟多数人都不知道如何进行投资,但是,我要告诉你,把钱存银行只会让钱贬值。

想必通货膨胀都应该知道吧,行,我就简单用存款跟通货膨胀做个比较,你就明白为什么存银行虽然保险,但钱却在变少的原因。

目前GDP大概在6.3%左右,于是我们能得到通货膨胀率大概就是6.3%,我们假设五年时间GDP都不做任何变化,那么6.3%-5%=1.30%,也就是说,你每年虽然拿着5%的利息,但是你的钱依旧以每年1.30%的速度在贬值,只有高于通货膨胀率,你的钱才能保值,连保值都做不到,又何谈增值?

借用72法则,72/6.3=11.42年,这是在告诉你,按照每年6.3%的通货膨胀率,加入你有100万,再不做任何投资的情况下,只需要不到12年,你的钱就会贬值成50万的购买力,这是何等的可怕?这就是为什么7/80年代的万元户,在没有做任何投资的情况下,变成而来穷人的原因,所以,银行存款从来都不是最好的选择……

聊一聊投资

每个人都应该学会一些投资方法,但是繁重的工作让多数人都没有更多的时间来学习如何投资,所以更多的人连货币基金都不知道,这又何尝不是一种悲哀,国内跟国外的投资市场有着天差地别,往往国外一小孩可能都知道怎样购买基金或者股票,而国内30岁的人了,可能都还只是听说过股票、基金,却不知道是什么玩意儿,所以才会有那么多的人跻身于房地产,国外不是这样的,有数据显示中国的房地产总值可以买下整个美国的土地,这其中的原因不好多聊。

对于普通人可以选择的投资,我个人认为需要分几类:

1、具备专业投资知识的人群适合股票、期货等投资

2、不具备投资知识的人群适合债券、货币基金、混合型股票基金

第一点我们就不说了,毕竟会这方面虽然不见得能做好,但理论性的东西大概都是知道的,我们重点讲解一下第二点,以支付宝的理财举例,你可以选择余额宝、稳健理财、稳健债基、货币基金、绩优基金等,我做个简单说明。

余额宝应该绝大多数人都知道了,设立之初其利息是非常高的,现在的七日年化只有2.30%左右,偏低了,那么上面单独提到的货币基金还是可以选择的,可以七日年化也就在2.80%左右,也高不到哪儿去,但胜在安全、方便,对于小白完全是可以参与的。

稳健理财中,比如平安富盈45天,七日年化3.4740%、建信养老飞月宝,七日年化3.3170%,这些都是相对不错的参与对象,从安全性的角度,至少风险比股票、基金要小很多。

稳健债基,也就是债券基金,这个东西你去银行一般都能看到,比如招商双债增强债券,近一年涨幅9.22%,这个年化收益虽然不够稳定,但是在经济环境下行的状态下,跑赢通货膨胀概率还是很大的,当然风险也略微大了一些。

绩优基金,一般都是股票型基金,这样的基金产品选择难度相对大一些,如果是小白的话,在没有学会一些筛选基金知识之前,不建议盲目出手,以免出现亏损你会扛不住。

总结

银行存款不是最好的选择,在我个人看来银行放点备用金就足够了,或者是就不放银行,但对于大多数不懂投资的朋友来讲,这也只能是无可奈何的选择,如果想要选择投资,上面已经列出了相对安全的投资内容,可以结合自身情况进行选择。

有的人又怕风险,又想什么都不懂的情况下冲进股市谋取暴利,我建议还是别来的好,否则下一个韭菜就是你。投资的方法很多,慢慢学习、慢慢来,时间长了你逐渐懂得基金的运行之后,在开始研究其他的投资产品,抱有赚钱目的的同时,一定要具备风险意识……

关注螺丝钉,为您带来更多优质原创内容。

2019-06-05 17:13:34 -

1、你要考虑自己的风险承受能力,惧怕风险你只能放银行贬值,跑不过通胀。

2、银行当然是可以存的,但不能全部放银行,要有一定的可承受风险投资。建议最少五五开。

3、很多银行利率已经达到5%,不必局限在三大行,五十万以内风险度是一样的。

4、年轻人不该纠结这个问题,要投资自己、投资领导,花在这上边才有更大的回报。

2018-12-06 23:51:19 -

放银行看你怎么放,是定期存款还是做理财

2018-12-01 15:18:03 -

这个因人而异的,个人觉得存款银行还是有必要的,但不是100%都存在银行,百分之五十的存款放在银行,(定期跟理财都可以选择的)根据各家银行的利率去选择。剩余的40%可以用来做些小投资,或者有需要用到的地方。10%用来做家庭的开支。

2018-12-01 19:11:46 -

有自己考虑可以存也可以不存。

2018-12-01 16:15:26 -

谢悟空邀请。我是个穷逼,月光族,压根就没有余钱,所以暂时不会考虑这个问题。但是,人生机遇谁知道呢,或许在未来的某一天,我就成了富翁呢。我就简单说说我现在是怎么做吧。

1、目前我的余钱全部都在支付宝里,银行卡的余额约等于零,现在支付这么方便,用支付宝基本上可以满足所有的支付需求。

2、当余额宝余额超过2000元时,我会留下1000元,其他全用于买入基金,基金早就选择好了,嘿嘿。

3、目前手里还没有超过10万元的余额,所以暂时还没有其他的想法。但至少有一点,钱不会放在银行。

2018-12-01 21:36:58 -

50%作为存款。30%作为理财。20%作为生活开支。

2018-12-01 16:13:53 -

关于要不要把钱存银行,我们先来看一下银行存款利率.

银行一年定期的基准利率是1.5%,那么10万元存银行一年的利息就是:100000*1.5%=1500元 然而,统计局预计2018年的通胀水平不会大于2.5%(实际大于5%),10万元存银行一年损失最低1000元。由此可见,存银行一年的利息必定抵不过通胀带来的损失。

所以,为了不让你的钱因通胀缩水,要合理的配置存款,譬如国债,理财,股票,基金等等.但投资有风险,投资需谨慎,再你不了解各行各业的投资之前,钱存银行还是做好的选择.

2018-12-01 15:55:11 -

有自己考虑可以存也可以不存。

2018-12-01 16:15:26 -

放一部分还是必要的!

2018-12-01 15:03:26 -

可以放银行,现在银行都有自己的活期理财,放里面和支付宝里面一样,地方银行比支付宝利息还高,还可以随时取出来

2018-12-01 15:49:04 -

这个就要看你有多少资金了。

现在互联网金融对银行冲击这么大,银行也在不断调整提升,服务上和便捷程度也都有较大提升,我们所关心的存款利率也有大幅度的上涨。

2018-12-01 15:20:38 -

鸡蛋不要放在一个篮子里,有必要放一部分在银行

2018-12-01 15:56:53 -

应该,但是你手上应有一定的现金!

2018-12-01 15:32:43 -

银行承担的基本智能就是资金结算,难道现在还大把大把用现金交易?我想这一句话就能回答了,比大把大把的粘贴来的简单多了。

2018-12-01 16:14:16 -

首先肯定不会是全部都存银行,这个问题其实就是分析如何进行有效的家庭资产配置,然后获得一个更高的收益。简单的说应该根据你的资产情况以及你未来的收入增长情况来决定。资产配置应该是有现金、国债、保险、基金股票等,未来是否有购房、移民等需求,具体问题具体分析。

2018-12-01 16:41:39 -

就目前来说如果有多余的钱,最好是拿去投资,如果不想拿去投资放银行,支付宝 微信里面都可以。其实支付宝,微信他们也是银行。

2018-12-01 14:59:07