玩具行业怎么样?

-

下面从自身了解的角度分析一下手工玩具行业的一些优势和劣势,希望能给你带来帮助。

优势:

1. 受众:

玩具行业的受众人群数量占总人口的17.8%,而手工玩具行业属于玩具行业,在此基础上手工玩具比传统玩具行业有更为广泛的客户群体,基本可以涵盖整个人群结构。

2. 产品:

手工玩具产品比传统玩具的产品更具有优势,不仅是一个提供游戏目的的玩具,更是一件赋予了制作者情感的的工艺品,更有收藏、纪念价值。

3. 品牌:

而近年的数据显示国外大品牌玩具销量在逐年减少,同时国内品牌的销量处在一个逐年上升的阶段,渐渐成为市场主力,未来还会有更大空间。在目前手工玩具市场各个品牌鱼龙混杂的情况下,国内知名品牌的手工玩具公司更是少之又少。

劣势:

品类单一,更新速度慢,同质化严重,价格贵,复制难,专业度不够

2019-06-14 13:09:31

2019-06-14 13:09:31 -

2019-07-02 01:17:45

-

下面从自身了解的角度分析一下手工玩具行业的一些优势和劣势,希望能给你带来帮助。

优势:

1. 受众:

玩具行业的受众人群数量占总人口的17.8%,而手工玩具行业属于玩具行业,在此基础上手工玩具比传统玩具行业有更为广泛的客户群体,基本可以涵盖整个人群结构。

2. 产品:

手工玩具产品比传统玩具的产品更具有优势,不仅是一个提供游戏目的的玩具,更是一件赋予了制作者情感的的工艺品,更有收藏、纪念价值。

3. 品牌:

而近年的数据显示国外大品牌玩具销量在逐年减少,同时国内品牌的销量处在一个逐年上升的阶段,渐渐成为市场主力,未来还会有更大空间。在目前手工玩具市场各个品牌鱼龙混杂的情况下,国内知名品牌的手工玩具公司更是少之又少。

劣势:

品类单一,更新速度慢,同质化严重,价格贵,复制难,专业度不够

2019-07-02 01:17:45 -

玩具行业应该算是夕阳行业了,昔日的红火已经不复存在。

虽然说小孩子都喜欢玩具,但是随着互联网+,智能手机的兴起,我们的小朋友也跟着时代的步伐往前,到手的玩具玩过一两次就扔一边了,而一部手机,一部平板可以让他们充满兴趣。

再一个就是玩具行业的低利润跟我国不断增长的劳动成本相冲,玩具行业的工资增长速度跟不上其他行业也是导致现在玩具厂总共困难的主要原因。

再一个就是传统玩具已经不适合当今互联网的时代,智能玩具兴起迫在眉睫。

2019-06-14 13:09:31 -

一、2012-2016年玩具行业市场供给分析

据中研产业研究院发布的《2017-2022年中国玩具行业发展趋势及投资潜力研究报告》统计数据显示!目前,我国国内玩具企业数量众多,规模较小,外销为主,自主品牌少。 目前,我国是全球最大的玩具生产国和出口国,拥有各类玩具企业2万余家,以出口贸易为主,截至2016年底规模以上玩具企业有1519家。

图表:2012-2016年我国玩具生产厂家

单位:万家

数据来源:中研普华

上世纪90年代初,国内大部分玩具厂商缺乏清晰完整的产品战略,仅从事简单的代工生产或贴牌生产,欠缺根据市场需求以及产品趋势进行设计的能力,产品缺乏特色和针对性;在销售环节上,也很少有专业的销售人员对消费者进行产品介绍,缺乏持续销售意识。因此,我国大部分玩具产品缺少创新、品种单调、经济附加值低,玩具市场缺乏自主品牌产品,同质化严重,竞争激烈,开发程度低。

虽然国产玩具价格偏低,在中低端市场具有较强竞争力,基本垄断了小规模的批发市场和小商小贩等销售渠道,但国内高端玩具市场被国外品牌主导。根据香港贸易发展局的调查显示,在国内玩具消费市场上,国外品牌占主导地位,消费者认知品牌也以国外品牌为主,对国内自主生产的玩具品牌认知度较低。 上世纪90年代开始,部分玩具企业及时转型,致力于打造自主品牌。经过多年发展,形成了一批颇具规模的企业和品牌,如奥飞动漫、高乐股份、互动娱乐、骅威股份、群兴玩具、邦宝股份等玩具企业,但总体而言国内玩具企业规模较小,难以与销售收入动辄百亿元的国际品牌厂商相抗衡。

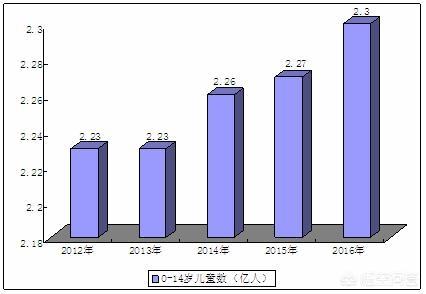

二、2012-2016年玩具行业市场需求分析

新一轮婴儿潮+消费水平提高,双动力推动国内市场加速启动。影响玩具消费的众多因素中,儿童人口总数、生育政策、家庭收入以及消费意识最为关键。从“二胎新政”或引发的新一轮婴儿潮到社会结构变迁导致的中产消费崛起,越来越多的利好因素正不断推动我国玩具消费市场的壮大。

图表:2012-2016年我国0-14岁儿童数量示意图

数据来源:国家统计局

随着人口众多的“80后”一代长大并陆续成家,我国迎来了新一轮的婚育高峰,这将推动第四次“婴儿潮”的到来。此外,随着“单独二胎“政策的放开,这将进一步强化第四次婴儿潮的人口规模。 “婴儿潮”的到来将直接拉动国内玩具的市场需求。

随着单独二胎政策的实施,以及我国居民收入水平的提高,到了生育年龄的人群更有意愿生两个小孩。根据国家卫计委调查结果显示,已婚育龄人群的平均理想子女数为1.93个,单独二孩政策目标人群中近40%有再生育的打算。随着单独二胎政策的落实,将会改善我国儿童人口下降趋势,未来每年新生儿数将介于1780-1950万人,儿童人口总数将维持在2.2-2.5亿之间。

近年来,随着我国经济水平的提高,人均可支配收入正在逐步提高,此外,新生代“80后”父母大多受过高等教育,较为重视孩子的早期教育和娱乐问题,因此对于玩具的消费意愿极高,这将为玩具的消费增长提供动力。与发达国家相比,我国儿童的人均玩具消费额极低。这样的市场一旦完全释放,对我国的玩具产业将起到巨大的推动作用。

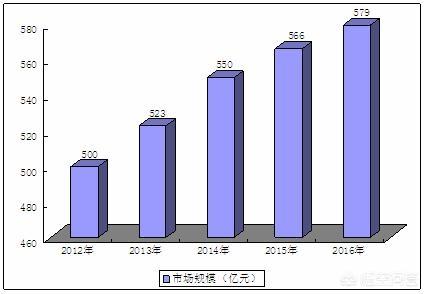

三、2012-2016年玩具行业市场规模分析

图表:2012-2016年玩具行业市场规模示意图

数据来源:中研普华(注:数据仅包括国内市场)

我国玩具市场规模具有巨大的增长空间。虽然我国玩具市场规模历年呈现增长趋势,从2012年的500亿元,增长到2016年的579亿元,但家庭平均玩具消费和世界玩具成熟市场乃至部分新兴市场国家相比,仍然具有较大差距。考虑目前我国家庭平均玩具消费仍处于较低水平以及我国家庭收入不断增长的现实状况,国内玩具市场规模增长前景良好。

想要了解更多关于玩具行业专业分析请关注中研普华研究报告《2017-2022年中国玩具行业发展趋势及投资潜力研究报告》

2018-02-28 13:07:27 -

全球玩具行业零售规模持续扩张,中国为第二大玩具消费市场

2013年至2017年全球玩具市场零售额从833.13亿美元增加到910.42亿美元,五年间增加了77.29亿美元。预计2018年全球玩具市场规模将进一步扩大,达到930.21亿美元。

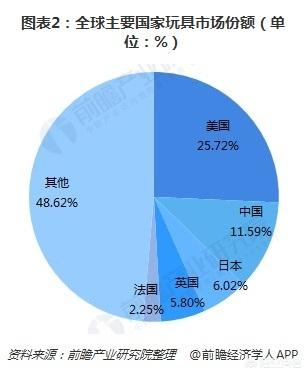

全球前五大玩具消费国为美国、中国、日本、英国和法国,其中,美国和中国玩具零售额占全球的10%以上,其中美国占比25.72%,中国占比11.59%。

“一带一路”影响下中国玩具欧洲市场增幅较大,江苏、新疆出口比重加大

世界玩具市场上销售的产品超过70%由中国制造,欧美市场更是超过80%。2017年,中国玩具出口成绩创新高,全年玩具出口441.5亿美元,同比增长31.2%。2018年1-8月,中国出口玩具金额达152.93亿美元,同比增长1.9%

2017年,我国玩具出口额在俄罗斯联邦的增速高达106.64%,在德国同比增长41.11%,在荷兰同比增长36.89%。由此看来,目前“一带一路”建设在欧洲的推进情况日趋明朗,带动了玩具行业出口发展。

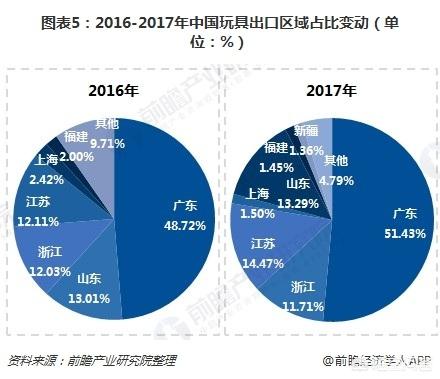

根据中国海关统计数据,我国2017年玩具出口中,广东省是我国最大的玩具生产和出口地区,玩具出口占比保持第一,达到51.43%;其次是江苏省,出口占比14.47%。值得关注的是,我国最重要的玩具生产和出口基地是“五省一市”——广东、江苏、上海、山东、浙江和福建,而2017年新疆玩具出口达到60152万美元,累计同比增长366.89%,超越了往年玩具出口大地区上海市和福建省,占全国玩具出口比例为1.36%。

动漫、科教玩具进入发展热,“大童”玩具潮流启动

全球授权业形势大好,带动了下游衍生品的热销。国内玩具产业链的成熟,为不少国产动漫形象提供了通过产品变现的机会,“动漫+玩具”的发展模式在中国已经相当成熟。同时,随着“STEAM”理念对玩具产品的渗透近年加深,与之结合的产品则更提倡突破课堂界限的有趣、手脑并用的终身学习理念。这类潮流产品包括加上科教元素的传统玩具、学龄前教育玩具、让孩子在玩中学习编程和先进的机械概念的套装、融入语言和文化熏陶的教育类桌游,以及鼓励家长、老师参与的玩具等。

2017年是科教玩具在中国市场突飞猛进的一次好机会,在未来一段时间内都会是不少厂家研发的着力点,以在玩乐中启迪“STEAM”思维、体验科技的乐趣、挖掘多样潜能的理念打开市场。

“大童”指玩心不改、童心未泯的群体,和实际年龄不完全挂钩。成年人为自己购买玩具在国外非常常见,相关数据表明,美国给自己购买玩具的人群中,千禧一代(18-34岁)占50%;X一代(35-54岁)占33.33%;婴儿潮一代(>55岁)占18%。而这一现象在国内也逐渐流行,主要有以下因素。

第一,很多年轻人婚育推迟,为自己花费更慷慨;玩高档航模、车模的人群越来越多。根据海关统计,“其他缩小(按比例缩小)的全套模型组件”2017年进口数量同比增长49.84%,金额更大增95.56%;同时国内部分老牌遥控玩具厂家已经开始瞄准成人群体,开发高端产品线。

第二,现在的年轻人对精神方面的追求普遍较高,快节奏的生活带来的内心压力需要释放。这为各种精品高档玩具、减压玩具提供了市场。2017年指尖陀螺风靡一时,就是典型的减压玩具潮流。

以上数据分析参考前瞻产业研究院发布的《中国玩具制造行业产销需求与投资预测分析报告》。

2019-07-04 17:27:43 -

我现在就是做玩具批发的。

我来说说自己的看法吧,我以前是上班族,做机械模具行业,一个偶然的机会接到了一个逆向开发玩具外壳的活,从此就开始了解玩具行业。

玩具行业主要优势就是成本极低。

现在大街上比较常见的玩具,成本是极低的,能不能赚钱要看你能不能卖出去。

只要做玩具这行,能卖出去的,没有不赚钱的。

我举个例子。

这种很常见的泡泡棒连一块钱都不到

这种跳跳球也就两块多点。

像新款的玩具

这种泡泡枪,基本上市面卖15左右,那也能卖一个赚一个。

现在不管是玩具店还是地摊卖玩具,依旧是非常好的。

别看电商对传统行业冲击很大,对玩具行业影响真的不大。

因为玩具对小孩来说的刚需,也很少有家长会从网上给买玩具。

都是路过,看到啦,吵着要才会买。

成本这么低的情况下,现在就有很多培训班,孕婴店拿玩具来白送,扫码就白送玩具,加精准的客户。

你见过吗?

2019-06-10 13:48:35 -

一、2012-2016年玩具行业市场供给分析

据中研产业研究院发布的《2017-2022年中国玩具行业发展趋势及投资潜力研究报告》统计数据显示!目前,我国国内玩具企业数量众多,规模较小,外销为主,自主品牌少。 目前,我国是全球最大的玩具生产国和出口国,拥有各类玩具企业2万余家,以出口贸易为主,截至2016年底规模以上玩具企业有1519家。

图表:2012-2016年我国玩具生产厂家

单位:万家

数据来源:中研普华

上世纪90年代初,国内大部分玩具厂商缺乏清晰完整的产品战略,仅从事简单的代工生产或贴牌生产,欠缺根据市场需求以及产品趋势进行设计的能力,产品缺乏特色和针对性;在销售环节上,也很少有专业的销售人员对消费者进行产品介绍,缺乏持续销售意识。因此,我国大部分玩具产品缺少创新、品种单调、经济附加值低,玩具市场缺乏自主品牌产品,同质化严重,竞争激烈,开发程度低。

虽然国产玩具价格偏低,在中低端市场具有较强竞争力,基本垄断了小规模的批发市场和小商小贩等销售渠道,但国内高端玩具市场被国外品牌主导。根据香港贸易发展局的调查显示,在国内玩具消费市场上,国外品牌占主导地位,消费者认知品牌也以国外品牌为主,对国内自主生产的玩具品牌认知度较低。 上世纪90年代开始,部分玩具企业及时转型,致力于打造自主品牌。经过多年发展,形成了一批颇具规模的企业和品牌,如奥飞动漫、高乐股份、互动娱乐、骅威股份、群兴玩具、邦宝股份等玩具企业,但总体而言国内玩具企业规模较小,难以与销售收入动辄百亿元的国际品牌厂商相抗衡。

二、2012-2016年玩具行业市场需求分析

新一轮婴儿潮+消费水平提高,双动力推动国内市场加速启动。影响玩具消费的众多因素中,儿童人口总数、生育政策、家庭收入以及消费意识最为关键。从“二胎新政”或引发的新一轮婴儿潮到社会结构变迁导致的中产消费崛起,越来越多的利好因素正不断推动我国玩具消费市场的壮大。

图表:2012-2016年我国0-14岁儿童数量示意图

数据来源:国家统计局

随着人口众多的“80后”一代长大并陆续成家,我国迎来了新一轮的婚育高峰,这将推动第四次“婴儿潮”的到来。此外,随着“单独二胎“政策的放开,这将进一步强化第四次婴儿潮的人口规模。 “婴儿潮”的到来将直接拉动国内玩具的市场需求。

随着单独二胎政策的实施,以及我国居民收入水平的提高,到了生育年龄的人群更有意愿生两个小孩。根据国家卫计委调查结果显示,已婚育龄人群的平均理想子女数为1.93个,单独二孩政策目标人群中近40%有再生育的打算。随着单独二胎政策的落实,将会改善我国儿童人口下降趋势,未来每年新生儿数将介于1780-1950万人,儿童人口总数将维持在2.2-2.5亿之间。

近年来,随着我国经济水平的提高,人均可支配收入正在逐步提高,此外,新生代“80后”父母大多受过高等教育,较为重视孩子的早期教育和娱乐问题,因此对于玩具的消费意愿极高,这将为玩具的消费增长提供动力。与发达国家相比,我国儿童的人均玩具消费额极低。这样的市场一旦完全释放,对我国的玩具产业将起到巨大的推动作用。

三、2012-2016年玩具行业市场规模分析

图表:2012-2016年玩具行业市场规模示意图

数据来源:中研普华(注:数据仅包括国内市场)

我国玩具市场规模具有巨大的增长空间。虽然我国玩具市场规模历年呈现增长趋势,从2012年的500亿元,增长到2016年的579亿元,但家庭平均玩具消费和世界玩具成熟市场乃至部分新兴市场国家相比,仍然具有较大差距。考虑目前我国家庭平均玩具消费仍处于较低水平以及我国家庭收入不断增长的现实状况,国内玩具市场规模增长前景良好。

想要了解更多关于玩具行业专业分析请关注中研普华研究报告《2017-2022年中国玩具行业发展趋势及投资潜力研究报告》

2019-08-16 14:39:17 -

全球玩具行业零售规模持续扩张,中国为第二大玩具消费市场

2013年至2017年全球玩具市场零售额从833.13亿美元增加到910.42亿美元,五年间增加了77.29亿美元。预计2018年全球玩具市场规模将进一步扩大,达到930.21亿美元。

全球前五大玩具消费国为美国、中国、日本、英国和法国,其中,美国和中国玩具零售额占全球的10%以上,其中美国占比25.72%,中国占比11.59%。

“一带一路”影响下中国玩具欧洲市场增幅较大,江苏、新疆出口比重加大

世界玩具市场上销售的产品超过70%由中国制造,欧美市场更是超过80%。2017年,中国玩具出口成绩创新高,全年玩具出口441.5亿美元,同比增长31.2%。2018年1-8月,中国出口玩具金额达152.93亿美元,同比增长1.9%

2017年,我国玩具出口额在俄罗斯联邦的增速高达106.64%,在德国同比增长41.11%,在荷兰同比增长36.89%。由此看来,目前“一带一路”建设在欧洲的推进情况日趋明朗,带动了玩具行业出口发展。

根据中国海关统计数据,我国2017年玩具出口中,广东省是我国最大的玩具生产和出口地区,玩具出口占比保持第一,达到51.43%;其次是江苏省,出口占比14.47%。值得关注的是,我国最重要的玩具生产和出口基地是“五省一市”——广东、江苏、上海、山东、浙江和福建,而2017年新疆玩具出口达到60152万美元,累计同比增长366.89%,超越了往年玩具出口大地区上海市和福建省,占全国玩具出口比例为1.36%。

动漫、科教玩具进入发展热,“大童”玩具潮流启动

全球授权业形势大好,带动了下游衍生品的热销。国内玩具产业链的成熟,为不少国产动漫形象提供了通过产品变现的机会,“动漫+玩具”的发展模式在中国已经相当成熟。同时,随着“STEAM”理念对玩具产品的渗透近年加深,与之结合的产品则更提倡突破课堂界限的有趣、手脑并用的终身学习理念。这类潮流产品包括加上科教元素的传统玩具、学龄前教育玩具、让孩子在玩中学习编程和先进的机械概念的套装、融入语言和文化熏陶的教育类桌游,以及鼓励家长、老师参与的玩具等。

2017年是科教玩具在中国市场突飞猛进的一次好机会,在未来一段时间内都会是不少厂家研发的着力点,以在玩乐中启迪“STEAM”思维、体验科技的乐趣、挖掘多样潜能的理念打开市场。

“大童”指玩心不改、童心未泯的群体,和实际年龄不完全挂钩。成年人为自己购买玩具在国外非常常见,相关数据表明,美国给自己购买玩具的人群中,千禧一代(18-34岁)占50%;X一代(35-54岁)占33.33%;婴儿潮一代(\u003e55岁)占18%。而这一现象在国内也逐渐流行,主要有以下因素。

第一,很多年轻人婚育推迟,为自己花费更慷慨;玩高档航模、车模的人群越来越多。根据海关统计,“其他缩小(按比例缩小)的全套模型组件”2017年进口数量同比增长49.84%,金额更大增95.56%;同时国内部分老牌遥控玩具厂家已经开始瞄准成人群体,开发高端产品线。

第二,现在的年轻人对精神方面的追求普遍较高,快节奏的生活带来的内心压力需要释放。这为各种精品高档玩具、减压玩具提供了市场。2017年指尖陀螺风靡一时,就是典型的减压玩具潮流。

以上数据分析参考前瞻产业研究院发布的《中国玩具制造行业产销需求与投资预测分析报告》。

2019-08-16 14:39:17