1953年存银行1200元,到2018年连本带息就支了2600多块,你怎么看?

1953年存银行1200元,到2018年连本带息就支了2600多块,你怎么看?

-

对于这个问题,其实是很正常的啊!你不能用购买力的对比,来计算银行的利息吧?

银行每天的利率都是公布的,都是已经告知了用户的。我们可以看看1953年1200元到2018年,即使算上复利,也大概就是这么多钱。这个应该还是没有算上银行的管理费的问题。

其实这样的事情也不是单一的事情了,之前就有很多这样的事例。很多人觉得银行坑了我们,但是其实这个和银行真的没有多大关系。这个主要和我们生活中的通胀关系比较大,因为通胀的原因,我们生活中的钱慢慢就变的不那么值钱了。我想这个应该很多人都会有所了解,而银行的利率根本就抵不上通货膨胀的速度。这个就是造成上面事例发生的一个根本条件。

但是和银行确实也没有多大的关系,银行公布了利率,你存不存钱就是你自己的事情,而银行的利率又大多数在央行的基准利率的浮动范围之内。所以,我们现在才会注重理财,无论个人财富有多少,都应该慢慢的去学会理财。因为有句话“你不理财,财不理你”,不学会理财,再努力也不过不过是为生活为了通胀打工。

我想这也是为什么余额宝和余利宝这样理财产品能够火爆的根本原因吧!

欢迎关注留言评论————羽轩王者出品!

2018-03-20 09:31:11 -

1953年存入1200元,你确定到了2018年你连本带息获得2600元?

如果你能连本带息获得2600元,那只能说明银行大发慈悲了!而且你赚了!

刚开始看到这个问题的时候,估计很多人都在骂银行TM不人道,1953年存入1200元,都65过去了,物价涨了多少倍,工资收入涨了多少倍?

很多人都有可能认为1200在1953年绝对是富豪了,存入银行65年才获得1400多元的收益,真是亏大了。

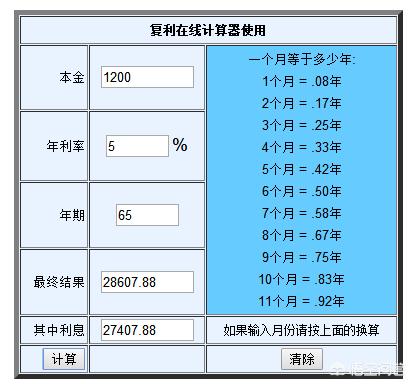

就算单单存在银行拿利息,按照平均年息5%计算,那到现在也应该是28000左右,而银行现在连本带息只给2600元,这也太坑人了,是不是?

但是大家不要忽视了一个历史问题,那就是1955年的第一套人民币兑换第二套人民币。

1955年发行了第二套人民币,之后停止第一套人民币的流通,当时的兑换比例是10000:1,也就是第一套人民币10000元只能兑换成第二套人民币的1元。

按照这个兑换比例,1953年的1200元,到了1955年只能兑换成0.12元左右,银行会自动将存款进行兑换处理的。

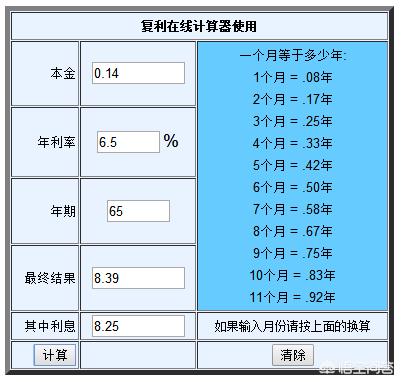

也就是说1955年你实际存入本金加利息实际就1毛4左右,就算按年均6.5%的利息计算,到2018年,实际的本息估计只有8.4元左右。

大家不要以为这是在吓唬大家,因为有实际的案例为证。

之前有媒体报道过,昆明徐老太持有的1953年的五万元存单5万元存入银行,存了62年后想取出,却被告知连本带息只能取50元。80多岁的徐老太无法接受,一怒之下砸坏了位于昆明威远街的中国人民银行云南分行的玻璃门,并坐在大门口迟迟不愿离去。

所以大家不要以为1953年的1200是巨额巨款,实际上1200元在当时很少,我们先来看下1953年的物价水平:

1953年2月11日,沈阳新飞车行的自行车外胎2条290000元;

1953年4月22日在延边日报社领买杂志每本200000元;

看完大家还觉得1953年存入1200元,到了2018年获得2600元少吗?

当然如果从投资的角度来看,这确实是亏的,假如1953年的时候拿这1200元全部兑换成3元的钱,然后一直收藏到现在,那你就发了。

1953年3元纸币,目前市场收藏价格已经达到19000元。

如果1953年1200全部兑换成3元,那现在的市场价值就是1200/3*19000=760万!

2018-03-20 17:35:27 -

谢邀...

从经济运行特点来看,这个问题是很好理解的。

无论定期还是活期,银行的利息是不高的

银行的功能在于配置资金,并不是为资金保值或是增值服务的。所以,在银行存款想要对资金保值的方法是不可取的。

资金的价值在于流通

流通在市场的资金才是有意义的,存在银行的资金对于国家来说只是一顿数字而已,对整个国民经济来说是没有意义的。相反,当大多数人吧资金存进银行,而不去购买或投资,国家经济的直接反应是通货紧缩,国家会通过基础建设等措施鼓励投资,促进资金流通。所以国家不愿看到大多数人的钱在银行趴着不动。

高速经济增长背景下的资金保值

十多年以来,中国经济一直保持高速发展,资金的流通状况也比较良好。相反,你存在银行的钱一直没有参与到流通环节,所以,增值空间并不大。

2018-03-20 11:43:02 -

谢谢邀请!

1953年存的应该是第一套人民币,1955年第二套人民币发行时,第二套人民币1元等于第一套人民币1万元。所以个人理解,这个问题本身还是存在一定问题的。跟现行货币有比价可能的应该是第二套人民币,要考虑1955年首发时与第一套人民币的兑换比例。

近段时间这类问题出来的比较多,个人感觉不必过分渲染,只要考虑到社会资产总值和通货膨胀的因素以及个人收入情况,相信还是可以理解的。

个人浅见,供参考。

2018-03-20 13:18:01 -

怎么看,当然是带着眼镜看喽!开个玩笑啦,投入1200元的本金得到1400元的利息,收益率是117%,期间经历了65年,那么年化收益率就是1.8%。不得不说这个收益率真心低,甚至没有跑赢通货膨胀。以5.0%的CPI来计算,1953年的1200元至少要赚取利息3900元,方才能跑赢通货膨胀。

既然吃了通货膨胀的亏,那么在今后的日子里就要通过投资想方设法让自有资金的收益率跑赢CPI。以政府公布的预期CPI3.5%左右,投资收益在4.0%以上才能跑赢。

2018-03-20 09:33:17 -

说明什么?眼光很重要。

比如说马云创办阿里巴巴看未来10年的生意,市场。

比如百度,搜狐。

比如马未都先生在那个年代收了很多古董,现在那些古董价值都是数亿。

要学会学习,知识的海洋有点大,别觉得自己多么聪明。

一个好的方案,一个好的规划,受益终生。

共勉。

2018-03-20 08:48:47 -

1953年存银行1200元,到2018年只能取到2600元,一般人看到这个问题,都会说一句:万恶的资本主义,但是这跟银行有什么关系?跟社会又有什么关系,只能说存钱者目光短浅,在1953年这1200的巨富财产硬是因为自己的目光短浅而变得穷人一个。

先来对比一下1953年和2018年1200和2600的对比,简单的就用工资来算一算,50年代普通职工的工资大概在20元一个月左右,一年下来大概240元,1200元也就是大概5年的工资。

2018年普通职工的工资大概在2万元左右,一年下来大概加奖金约30万,五年差不多也能赚个200万元。也就是一位着,50年代1200元大约等于现在2018年的200万元。

这个存钱者,在五十年代,怀揣着200万元,在那个有钱做什么都能生钱的年代,硬是出于其他原因把钱存入了银行,而导致现在200万变成了2600元。怪谁,只能怪自己。

现实生活中很多这种案例大家都在怪银行,银行也很无辜,银行从来只肩负保管作用,不肩负保值作用,如果你硬要保值那你当时就应该买保值产品,如果你只是简单的存钱在银行,银行按照规定的利率算给你就好了。

2018-03-20 08:55:26 -

谢谢邀请!本题充分说明两点,一是投资眼光的重要性,特别是通账年代。二是投资方法模式,有了钱想办法投资,多考察多分析研究,尽可能的稳健投资。钱不能成为僵冻的东西,得转动起来,就是钱滚钱,越滚越大,成为滚雪球。

目前来讲,对于普通老百姓有什么这样的项目呢?笔者认为,象国家提倡的项目,象新能源,高新产业等。或者投资于相关产业的股票及理财产品。只有顺应时代的发展趋势,服务于人民,老百姓认可的事业,才能有好的回报。

2018-03-20 09:30:17