老爸60岁,买什么保险合适?

老爸60岁,买什么保险合适?

-

题主父亲60岁,这个年龄段买保险主要看身体状况如何。

一般情况这个年龄段买保险重点考虑医疗险/防癌医疗险、意外险、防癌险。

意外险(解决伤残风险):保障范围是意外身故/伤残和意外医疗,如果出险,可针对意外医疗费用进行报销或者针对意外身故/伤残补偿一笔赔偿金,用于伤残治疗、家人生活开支等;

医疗险(解决患病后的医疗费用):保障范围是疾病医疗和意外医疗,如果出险,可根据合同规定报销医疗费用。

防癌医疗险,因确诊恶性肿瘤住院治疗的,符合理赔条件的,可以申请报销医疗费用。

防癌险,确诊恶性肿瘤,符合理赔条件,一次性给付约定的保险金。

以下保险产品供题主参考,购买时要根据自己实际情况,选择适合自己的保险。

一、如果身体非常健康,那首选保证续保的医疗险

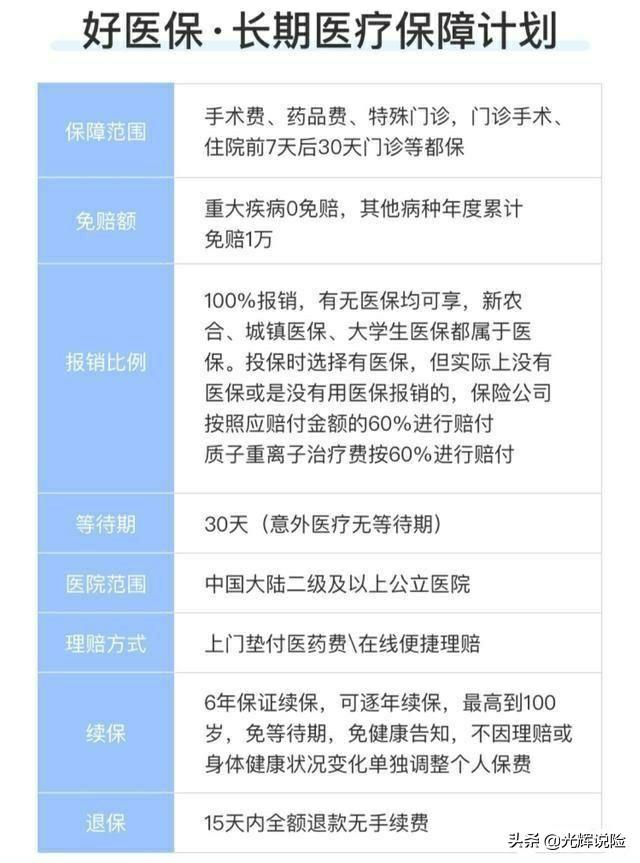

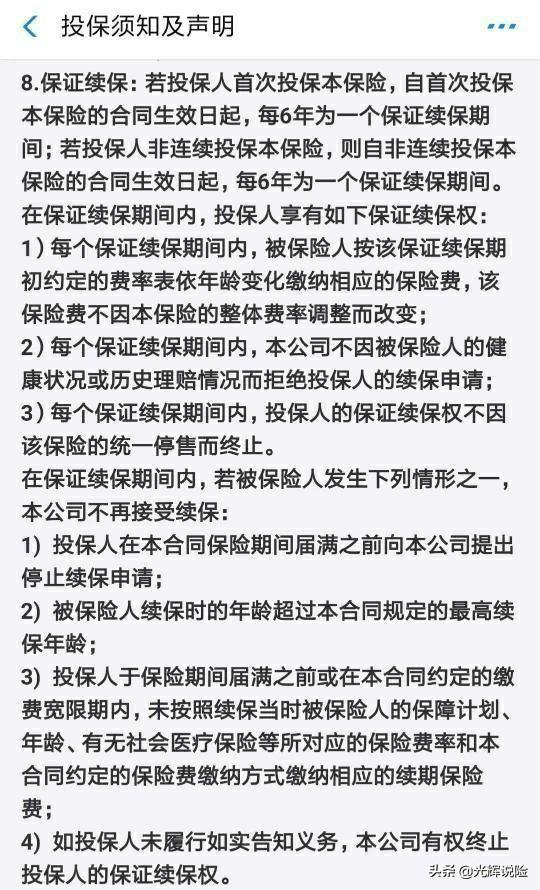

1、支付宝好医保长期医疗(中国人保承保),投保年龄28天——60周岁,一般疾病住院医疗有1万元免赔额(6年累计),重大疾病0免赔额,6年保证续保,续保条件宽松。

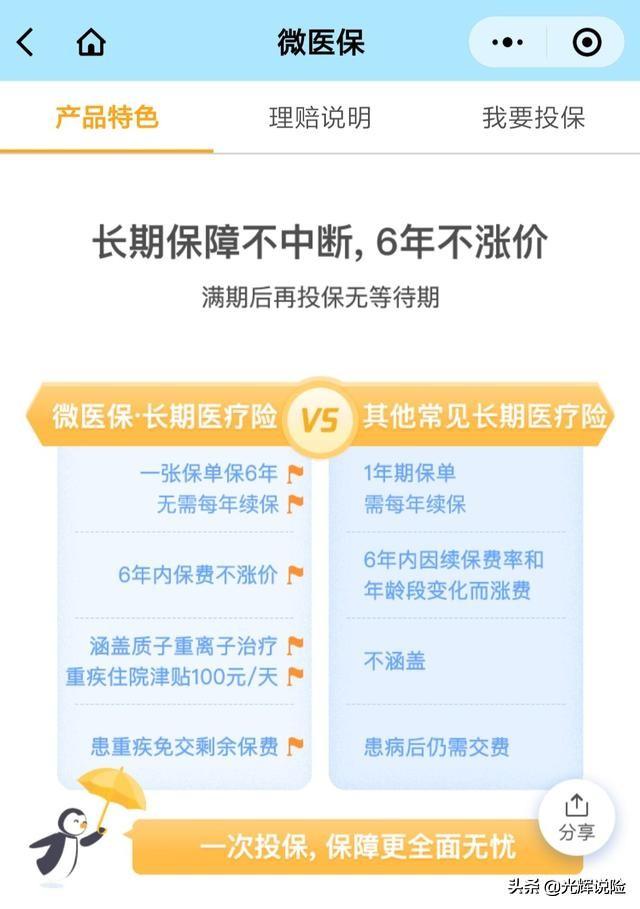

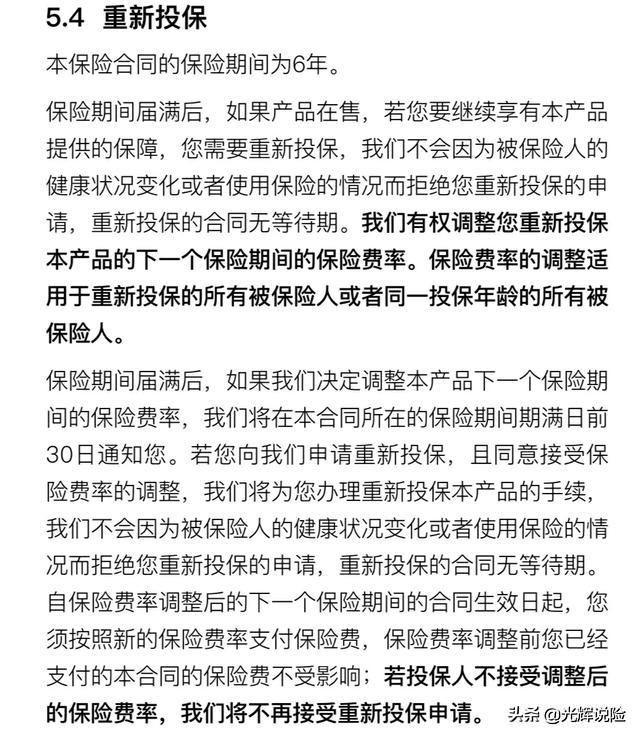

2、微医保长期医疗险,投保年龄30天——60周岁,6年保证续保,6年内保费固定不涨价,罹患重大疾病免交后期保费,重大疾病住院津贴100元/天,保费较1年期产品贵。

3、还有相对较好的一年期医疗险,太平医保无忧百万医疗险2019版,投保年龄30天--65周岁,重疾住院医疗直付服务,含智能核保,进口药、靶向药、自费药无限制,保障额度可选,续保条件宽松。

二、如果身体有健康异常需要告知,购买不了医疗险,可以选择购买防癌医疗险或者防癌险。

1、防癌医疗险,因确诊恶性肿瘤住院治疗的,符合理赔条件的,可以申请报销医疗费用。

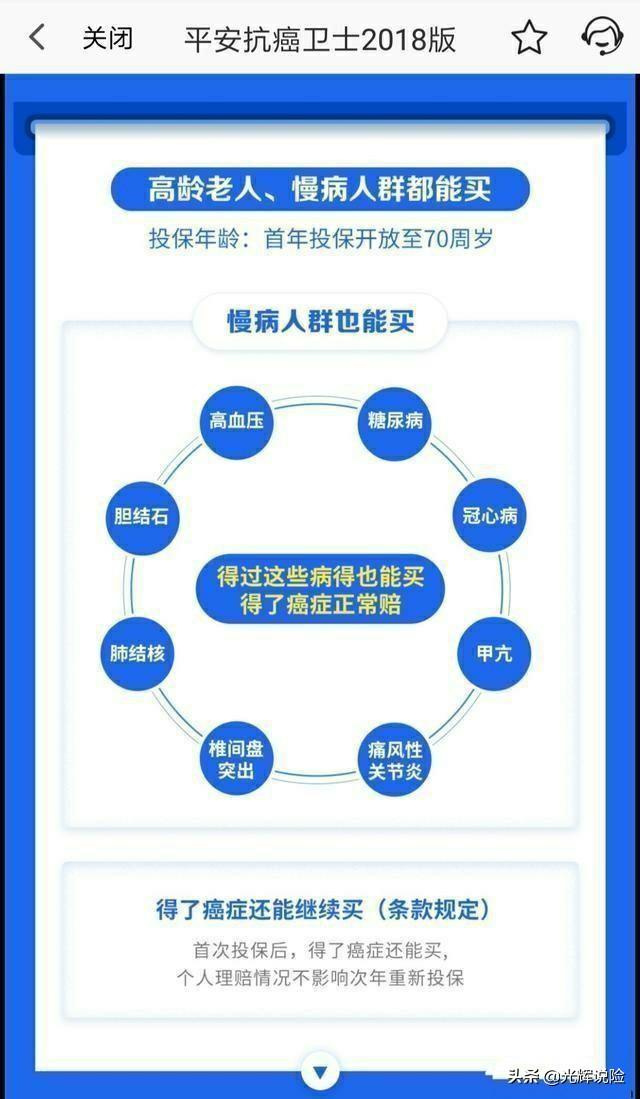

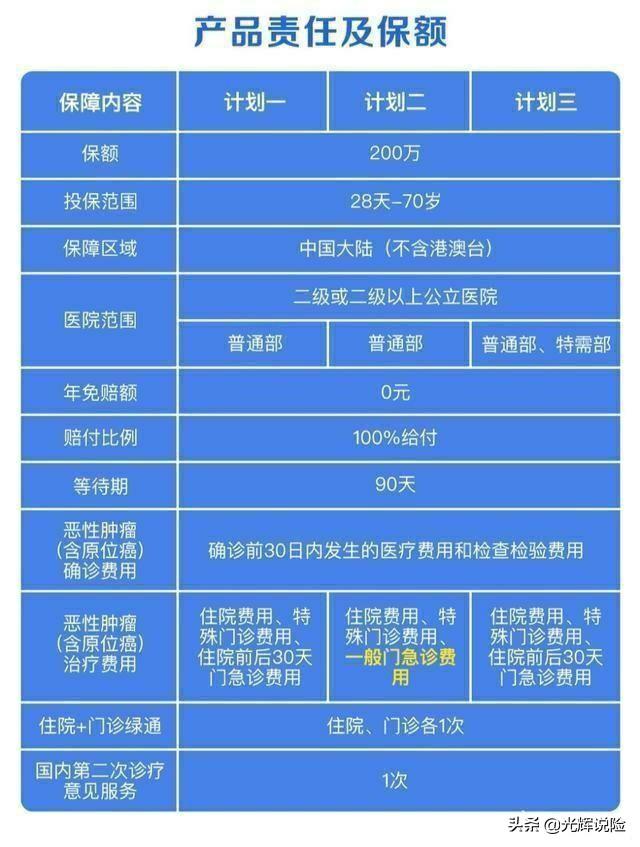

相对较好的是平安抗癌卫士2018版,投保年龄28天--70周岁,高龄、慢病人群都能买 恶性肿瘤医疗费用全报销,不限社保,进口特效药都能报销,中医治癌也能报销,得了癌症还能继续买,续保宽松。

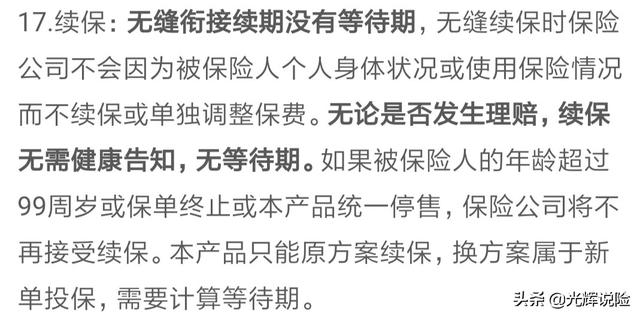

2、防癌险,确诊恶性肿瘤,符合理赔条件,一次性给付约定的保险金,性价比较高的就是昆仑康爱保疾病保险,三高、糖尿病患者、心脑血管患者都可投保,恶性肿瘤最高50万,原位癌最高10万且附带豁免责任,可长期保障的癌症/防癌保险。

三、最后建议题主补充一年期的综合意外险,重点选择包含意外医疗的综合意外险。

提醒题主,购买保险一定要如实告知,不要存在侥幸心理,这涉及到您的切身利益。

以上只是讲了相对较好的保险产品,题主一定根据自身实际情况购买,选择适合自己的保险产品。

关于保险知识的科普,您可以阅读一下我的文章,对于买保险会有很大帮助!

希望以上回答对题主有所帮助,如果还有其他疑问请在评论区留言!

2019-07-08 12:07:55 -

感谢邀请回答!我的建议是!60岁的年纪属于步入老年了,手脚不大灵活了,走路,干活稍微不注意,可能就出现意外,收到伤害,比如走路,过马路,会被车子碰伤!再就是,年龄大了身上的抵抗力降低了,发病率会增高。基于这两点,我认为购买一份意外险和综合大病险。比较实用!这样出现这些情况,对自己生命有保障,因为商保有大病提前垫付治疗的功能。解决保险客户在突发情况下的资金不足。缓解燃眉之急!个人建议,仅供参考!

2019-07-08 11:06:56 -

建议医疗险意外险~

2019-07-08 10:15:32 -

特大急病保险!

2019-07-08 13:17:15 -

60岁,任何一个重疾险都不适合,总保费一般都会高于保额。

普通医疗险,60岁男性,一般都会有心脑血管的问题,医疗险拒保可能性大,不过可以尝试下。

防癌医疗险,普通医疗险不合适的话可以考虑退而求其次,买防癌医疗,只保癌症。

意外险,根据老爷子得生活习惯去看买什么意外险,不是所有的意外险都合适。

防癌险,可以买10年到20年的防癌险。

如果没有退休,可以考虑税优险。

以上,仅供参考。

2019-07-08 09:28:42 -

60岁,任何一个重疾险都不适合,总保费一般都会高于保额。

普通医疗险,60岁男性,一般都会有心脑血管的问题,医疗险拒保可能性大,不过可以尝试下。

防癌医疗险,普通医疗险不合适的话可以考虑退而求其次,买防癌医疗,只保癌症。

意外险,根据老爷子得生活习惯去看买什么意外险,不是所有的意外险都合适。

防癌险,可以买10年到20年的防癌险。

如果没有退休,可以考虑税优险。

以上,仅供参考。

2019-07-08 09:28:42 -

谢邀。首先不知道你父亲属于城镇普通居民还是企业退休职工,如果是城镇普通居民,可以参加居民医疗险,这在每个城镇社区都可以办理。其它就不清楚了。

2019-07-08 12:20:33 -

买个城乡居民医保(每年200左右),再买个城乡居民养老保险(尽量买高点的,每年3000左右,各地不一)。

2019-07-08 10:56:23 -

什么保都不要买,身体健康就最保,期他都是骗钱

2019-07-07 19:05:51 -

什么保险也别买。

2019-07-08 12:32:50 -

你60岁了,买什么保险?你不知道吗?60岁了银行贷款都不给了,你徐买意外险任何险都没有资格买

2019-07-08 09:21:40 -

你好:

我来说说我的个人看法

首先先为您的孝心点赞,于言归正传

60这个年龄,已经被重疾拒之门外了。

能买的还有什么?

意外险、医疗险、防癌险、防癌医疗、年金类

意外险是不论孩子、成人、老人都需要配置的。老人年纪大了,意外的可能性和小孩子是差不多的。产品对身体情况要求很松 ,几乎都能买上。

医疗险:要看老人家自身的身体情况 (能过告知就能买)

防癌医疗:其实就是一个专项的医疗险,对身体的要求比医疗险要低一些

防癌险:可以把它理解为一个迷你的重疾险,只是针对癌症的重疾。告知相关松,三人高群也能买

年金类:非保障型保险。在保障型都做充足以后,结合自身的预算,再考虑也可以。

2019-07-16 14:45:35 -

60岁的话,可以考虑社保作为基础,城镇居民医保或是新农合优先;在此基础上考虑其它商业医疗保险!

建议考虑顺序:意外险+医疗险,如保费预算足够,可考虑购买防癌险。

愿老人身体健康!

2019-07-07 22:12:10 -

回答这个问题,必须要考虑一个前提,即你老爸目前的健康情况、财务情况和基础福利情况(是否有社保、新农合或其他性质的医疗福利)。不同的个人情况,决定了不同的商业保险需求。

商业人身保险是一种风险对冲机制。购买商业人身保险,首先我们要搞清楚投保的目的,是侧重于医疗补充还是防范人身意外亦或作为养老补充?在明确自身风险情况和保险需求的前提下,才能有针对性地选择。下图是老年人风险等级评价和保险选择建议。

通过上图我们可以看出,老年人面对的最大风险就是疾病和意外,最迫切的需求就是医疗和意外的防范。在有社保的前提下,通常可以考虑哪些商业保险作为补充呢?

首先,就是考虑意外险。对于老年人来说,由于年老体衰,反应逐渐下降,容易发生意外,老年人最常见的意外就是跌到而致骨折或扭伤。而意外往往在医保里不能报销或只能报销部分。因此,选购一份意外险(需包含意外伤残和意外医疗)就非常重要了。而目前老年人80岁以下,意外险基本都有的选择。

其次,补充医疗险。对于60岁这样一个年龄来说,商业保险的选择余地比较小了。通常情况下,长期寿险还能够投保,但会有保额限制,并且容易形成保额倒挂——在缴费期满情况下,赔的还没有交的多。重疾险和常规医疗险的投保年龄上限一般是55岁,部分中高端医疗险可以放宽到64岁,但是超过45岁通常需要体检(健康不达标的拒保概率高或加费较高)。而网红医疗保险——百万医疗险是少数可以选择的对象之一。像老年人通常会有各种老年病和慢性病,在如实告知情况下,也是拒保概率高和除外责任多,当然保费也不会便宜。当然如果这个年龄能顺利承保(即便有除外责任),也是值得庆幸的,毕竟父母多一份保障,儿女心里也多一分踏实,即便这是消费险。

再次,如果在经济允许前提下或有较大财富需考虑传承情况下,可以选择一些财富传承类的保险产品,可以较安全地将资产传承给子女。

综上所述,对于老年人投保商业保险,需要根据老人健康情况,家庭经济情况以及目前已有的福利情况综合来分析。通常的顺序是意外险、医疗险,有余力情况下,可以考虑财富传承。

2019-07-08 12:11:01 -

人到了60岁以后,患病的时候也越来越多,也越来越严重,恢复期很漫长。我们除了花时间照顾外,昂贵的医疗费,自己的误工费都是不小的损失,这也会给家庭蒙上更多的阴影。如果能把一些经济上的风险转嫁给别人就好了。这也是医保的本意,用大家的钱来解决一部分人的风险。

所以社会保险一定得优先配上。

但由于社会基量太大,目前的社保还不能覆盖全面,这个时候商业保险就填补了这个空缺。我们最担心的无非就是老人的患病住院和行动时出现的意外,所以对应的我们可以利用商业保险中的老人医疗险和意外险来规避。

寿险、重疾险这类保险,60岁以后基本不可以买了。医疗险、意外险是最好的选择。

首选医疗险

比如某百万医疗,只需要1000多元,就能最高报销300万元的普通住院医疗,如果是恶性肿瘤(多是癌症)还有额外300万元的额度,一共600万元。这个险种适合65周岁以下的健康状况不错的老人购买,最高可以续保至99岁,这也是一般医疗险不具备的。

再选防癌医疗险

许多老人保险对投保年龄都有要求,虽说可以续约到99岁,但第一次投保可能必须在60岁或65岁以前。比如某互联网防癌险一年只需几百元,就可撬动200万的癌症保障。而且高血压、高血脂、高血糖都可以投保,最高可续约至105岁。这款产品就不错,你可以去了解一下。

某防癌险费率表

最后看意外险

说完医疗险,再来看看意外险。老人出现意外的概率远大于年轻人,动不动就摔伤骨折等,所以给他配置一个意外险保障,既实用又经济。而且意外险保费都较低。比如某保的人生意外险,65岁以下的老人,30万保障额度还是只要190元。某安的意外险80岁以下,10万额度也只需要359元。相对于动则几千上万的意外医疗费而言,无疑经济了许多。

作为子女,我们无法阻止时光的流逝,也无法抹平岁月的皱纹,但可以为父母未雨绸缪,准备充分的保障。但不是每一个老人都适合某款产品,切记不要看别人买什么自己就买什么,一定要结合自己父母的情况,购买其合适的保险产品。

2019-07-13 11:00:00 -

60岁了,不知道过往是否有过住院病史或者近期是否身体有所不适,如果都没有,可选投①医疗险,特别是百万医疗,有些保险公司可投保年龄到60周岁,有些可到65周岁,能够投保最好了。②意外险,常见的意外险一般只承保到55-65周岁,如果有可投的话,还是值得一投的,另外有些保险公司出的家庭意外险甚至对家庭成员的年龄没有限制。③防癌险,这种险种比较单一,仅对恶性肿瘤理赔,其他诸如中风、心梗、脑梗、冠以病等常见重大疾病是不在保障范围的,需要权量 一下,是否需要。

都过了60岁了,如果都没有保险公司可承保的也不要恢心不要泄气,每年定期做健康体检,身体有什么异常的早发现早治疗,平里多到户外健步走走,做些老年操、太极、广场舞等等有利于身心的运动,条件允许的可以多出去旅旅游看看祖国的大好河山,一定能安度一个健康快乐的晚年。

2019-07-11 11:20:49 -

保险不保险,什么不卖最合适,省得上当受骗,说得好听,索赔麻烦。

2019-07-08 07:18:43