新农合、医保、社保、商业医疗保险,哪个保障性更强?

新农合、医保、社保、商业医疗保险,哪个保障性更强?

-

这个问题本身是想问医疗保险的有关问题,确实有一部分人把医保和社保搞混了。

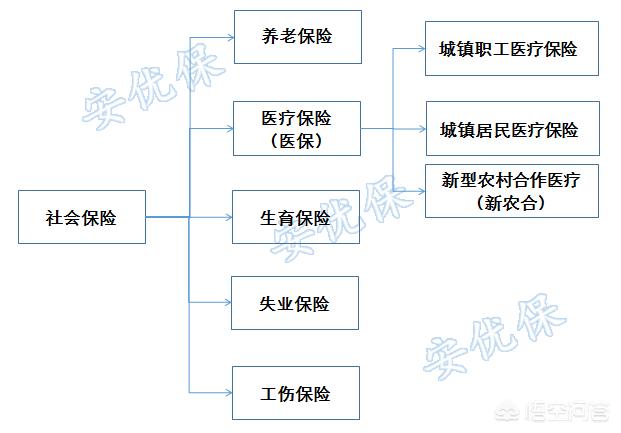

我们的社保是一个大范畴,包含了养老、医疗、工伤、生育、失业五项保险。养老又分为职工养老和居民养老,医疗又分为居民医疗和医疗保险。

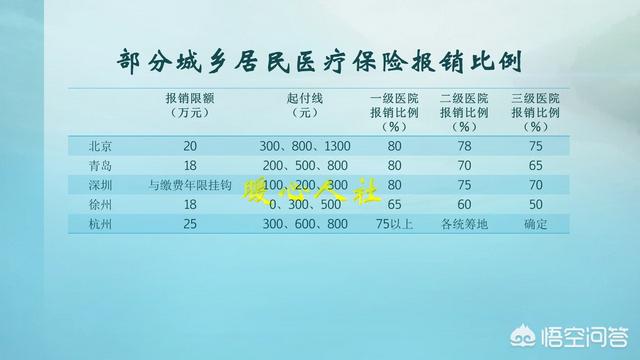

城乡居民医疗保险,是我们国家将新农村合作医疗保险和城镇居民医疗保险合并而来。

一般来说我们的新农合是报销比例最低的。很多地方也就刚刚50%以上。不过2016年跟城镇居民医疗保险合并以后,国家要求不断提高城乡居民医疗保险的待遇水平。

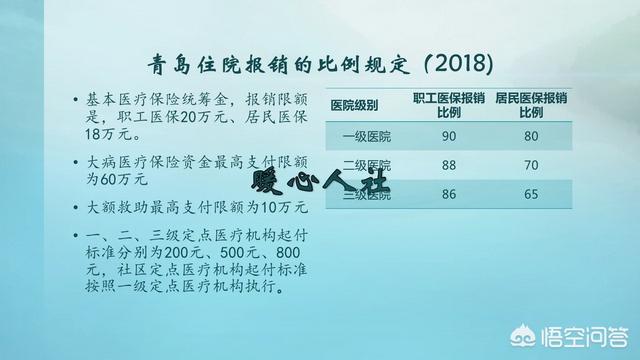

一方面要提高个人缴费钱数,另一部分要提高政府补贴的数额。2018年城乡居民医疗保险的最低交费钱数是180元,政府补贴最低450元。青岛市目前居民医疗保险的最低交费钱数是260元,政府补贴610元。

一般来说,交费钱数越高,报销比例就越高。国家目标是将城乡居民医疗保险的报销比例提高到75%。

我们大家平常说的医保,叫做职工医疗保险。它一般是有在职职工缴费完成的。个人也可以通过参加灵活就业人员保险的方式,参加这种保险。

它的特点是,交费高,待遇高,还有医疗保险个人账户。北京市和天津市可以取现。它的交纳费用一般是每月三四百元以上,是居民医疗保险的10倍到20倍,它是没有国家补贴的。

我们国家除了社保之外,还有商业保险。大家注意商业保险的目的是盈利,而社保的目的是非营利性和保障社会基本公平。

商业保险也根据社会需要,制定了一系列不错的保险。比如保额可达600万的医疗保险。

不过像这样的医疗保险,一般都是有1万元的免费额度。超过免费额度的,可以百分之百报销。但是,一切的原则,都是在合理且必须的角度上的花费。比如说我们做心脏支架,一般人都是放置一个1万元的支架,但是我们个人觉得5万元的支架比较好,要放5万元。报销确认花费的时候,只能给大家确认1万元。这就是商业保险的认定原则。

所以很多人,并没有理解透或者看懂我们的商业保险条款,在吃亏之后,就认为商业保险是骗人的了。

从社保角度来讲,职工医疗保险的保障是最好的,但是交纳费用高,职工医保不可以和居民医保重复报销。商业医疗保险可以作为有效补充,但是条条框框比较严格,限定比较死,我们发生的概率比较小。

所以,最好结合自己的收入跟家庭情况,选择比较适合自己的保险。

2018-06-06 21:35:52 -

新农合、医保、社保

这三个都是社会保险范畴,他们的关系是这样的:

社保包含五种保险,其中一种是“医保”。

医保主要分为三个种类,城镇职工由单位缴纳医保,叫做 城镇职工医疗保险;没有参加工作的人员,可以到街道参保城镇居民医疗保险;农村地区可以参加新型农村合作医疗(简称新农合)。

医保是国家福利性质的,可以带病投保,保证每年都能续保,性价比很高,不买白不买,必须得买。

但是它仅解决基本的医疗保障,它把药品分为甲类、乙类和丙类,甲类药品报销比例为100%,乙类只能报销一部分,丙类不能报销。甲类药品是一些保障基本治疗需要的药品,如果想使用药效好、副作用小的进口药,需要自费。一般来说普通疾病报销比例为50%,重大疾病报销比例可能低至20%。

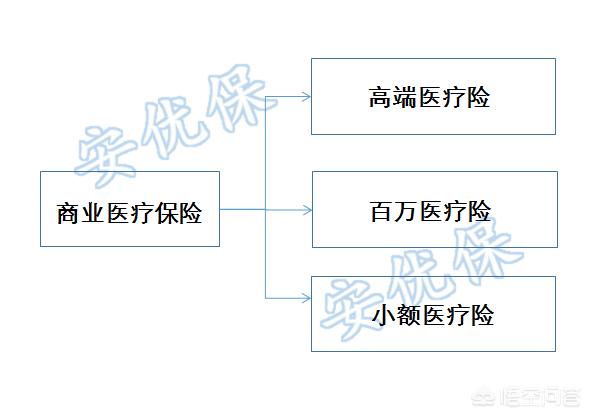

商业医疗保险

商业医疗保险,常见的保险产品可以分为以下三类:

小额医疗险:报销上限仅1-2万元;使用频率相对较高;防范家庭损失最多只有1万元/年;配置优先级较低。

百万医疗险:报销上限为100万元及以上;但由于一般1万元以上才可以报销,因此使用频率较低;防范严重疾病的医疗费损失,可达100万元/年;配置优先级较高。

高端医疗险:报销上限高达大几百万甚至上千万元;提供高端医疗服务的报销,例如海外医疗、国内医院的特需部、指定优质私立医院等,使用频率视产品保障内容而定;保费高,高端群体追求更优质的医疗服务使用;高收入人群可配置。

可以根据自己的情况和需要,选购小额医疗险+百万医疗险组合,也可以选购小额医疗险+百万医疗险+海外医疗险,或者直接选用含普通疾病的高端医疗险。

所以,商业医疗险品种和产品都比较多,只要搭配得当,可以获得您想要的足够的保障。

写在最后

社保和商业保险,是互相补充,而不是冲突的关系。社保是基础,商业保险根据不同人群的需要自由选择。

希望我的回答能帮到您和各位读者,如有疑问可私聊交流。

2018-04-18 16:27:07 -

很多人面对保险的时候,都会有点犹豫!虽然也知道保险越来越重要,生病的医药费也是越来越贵,但是自己目前还没生病,总希望以后也不生病,能“用不上保险”! 但是如果这5件事有一件您无法确定,还是买份保险吧: ⊙ 你能否保证在退休前不会生大病? ⊙ 你能否保证在退休前绝对不发生意外? ⊙ 你能否毫不犹豫拿出50万医疗费并且不影响生活?

⊙ 如果你没50万,能否保证有朋友借给你并且不用还? ⊙ 你能否保证,面对大病和意外,不得已离开时,有亲友像你一样照顾你的家人?

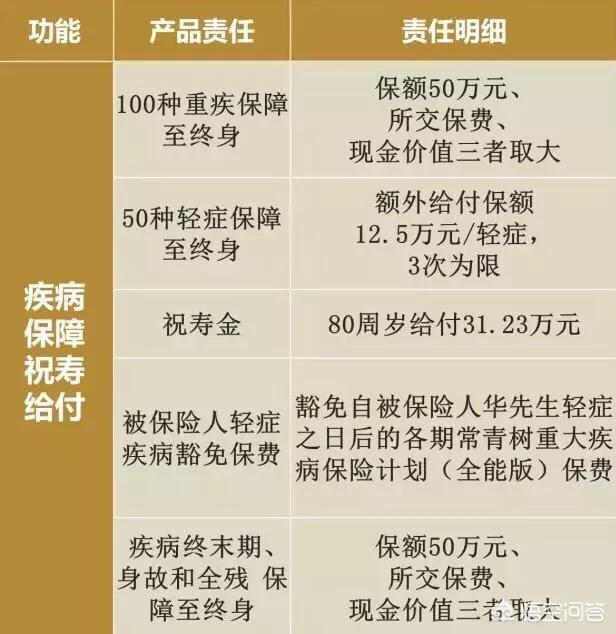

常青树全能版,给你100%的安心!重疾“123”+轻症“123”+绿通+晚年祝寿金,啥都不用愁! 重疾“123” 1.保障更多,100种重大疾病 2.保障更快,确诊即给付 3.保障更广,身故/全残/疾病终末期 轻症“123” 1.轻症疾病50种,种类更多,保障终身 2.每患一种赔25%基本保额,每种轻症最多1次(可赔3次) 3.豁免轻症疾病确诊之日后各期保险费

晚年祝寿金 被保险人年满80岁可获得一份高额祝寿金,安享幸福晚年。

华夏2017常青树 如果你需要详细了解私聊我 2018-02-28 18:00:24

2018-02-28 18:00:24 -

很荣幸回答您的问题

提及的集中保险之间,不能一句话概括保障性问题,因为他们之间是相辅相成、相互补充的关系。

一、实施主体不同。社会保险中分城镇职工和农村户口两种,这两种所缴纳的费用和保障报销的额度也有所不同。新农合是国家的惠农政策之一,是以大病统筹为主的农民医疗互助共济制度☞旨在通过国家到地方各层级政府的补贴加上农民自己缴纳部分费用来实施保障报销的。

城镇职工社保包含范围更广,也就是常说的五险,养老、医疗、生育、失业和工伤。缴费对比新农合要高出很多。

商业医疗保险是由保险公司承保,对于保障期间产生的医疗及住院费用进行报销的。

二、报销额度不同。新农合、社保由于缴费额度和起始保障范围不同,对于报销的额度也是有所差别的,各地都会有相应的政策来解释和说明具体的档次和额度。

商业医疗保险,是以上两种保险的补充,由于新农合与社保的报销有比例限制,那么对于花费剩下的部分可以通过分割单到购买商业医疗保险的保险公司进行比例报销。

三、现代社会经济发展迅猛,每个家庭对于自身的养老和医疗都有提前考虑。在这个过程中,都是以社保、新农合配合商业医疗保险的形式来充分保障个人的经济利益。另外,商业医疗保险一般都是属于附加险,如果想购买商业医疗保险一般都是需要同时购买一份主险才可以。

一句话,政府性的保障和商业性的保障相辅相成互为补充,才可以获得更好更高的保障。以上拙见,我是寻找回家的路,您的关注是我前进最大的动力。

2018-02-28 19:14:45 -

感谢邀请,更感谢楼主的提问。

楼主你好,新农合的社保俗称为居民社保。他是我国社保的一种!而你说的这个医保是包含的社保当中的,不论是居民社保还是职工社保都是包含在其中的。

还有一种,社保是职工社保。职工社保,它的保障性更好一些。因为他退休以后领到的养老金更多。职工医保也是可以直接退休的。但是职工社保需要交的比较多的钱,相比于居民社保。

那么这个商业保险就不用说了!因为商业保险,毕竟是以盈利为目的的。所以他考虑的不是咱们老百姓的报账怎么样,而是考虑他自身的盈利能力怎么样?所以这种保险是不能作为自己的主要保险是使用的。只能作为自己的补充保险去使用。

就是你已经购买了社保的前提下,经济条件又比较好带,想多买一份保险的时候就可以去购买这个商业养老保险。

感谢阅读,请加我的关注。

2018-04-19 08:03:24