一年期的保险产品真的物美价廉吗?

一年期的保险产品真的物美价廉吗?

-

一年期保险成色如何,要根据险种来具体分析。

意外险、医疗险一般都是一年期,优点是价格便宜,未来保费有不断走低的可能,缺点是续保有风险,还有可能停售,到期后有重新选购的麻烦,甚至一旦身体状况有变,还有被拒保的可能(医疗险)。如果介意,可以选购长期意外险,比如昆仑金刚保,可以选择5-30年交费,保障期间可选10年-终身。

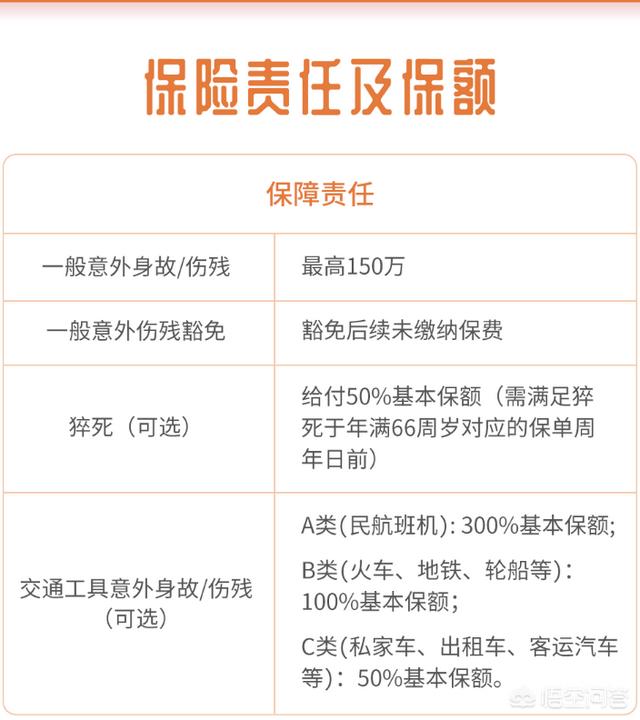

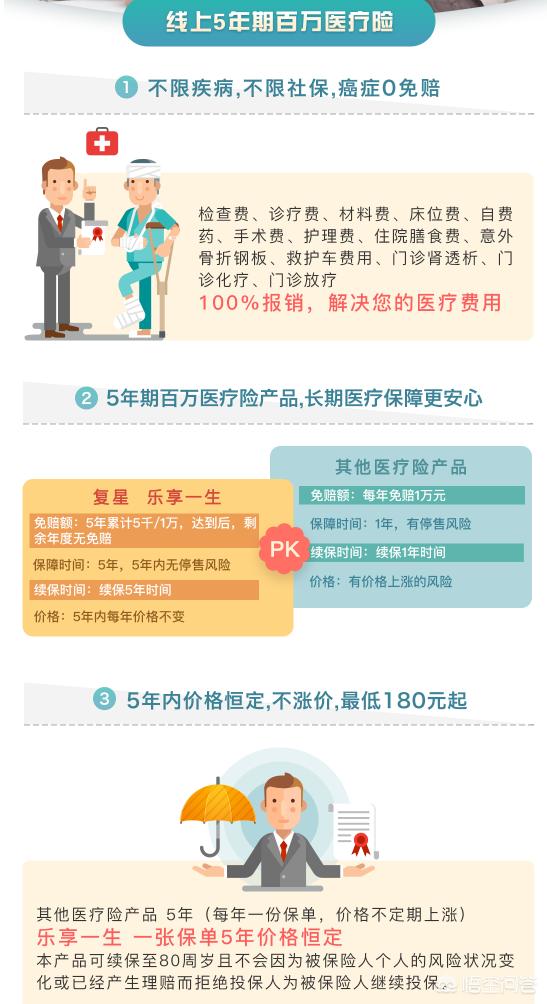

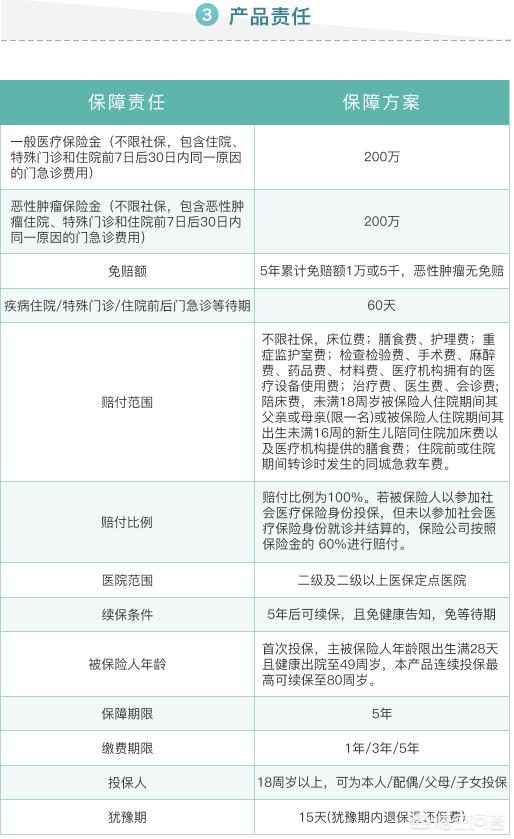

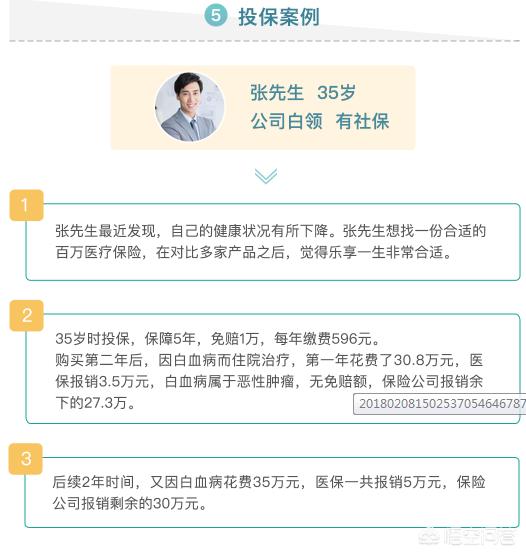

在售的医疗险有1次投保锁定未来5年保障的复星联合乐享一生,是一款百万医疗险,10年内只需续保1次,缴费期内,价格不变。尤其是40多岁身体有恙的客户,建议优先选择长期医疗险,努力规避续保风险。长期意外险和长期医疗险平均每年的价格跟一年期产品没有明显差别。

重疾险建议优先考虑长期重疾险,一年期重疾险仅适用于保费预算不够又急需保障的情况。如果一年内罹患重疾,一年期重疾险理赔后,未来漫漫人生路将无险可依。因此,如果保费充足,一定要买长期重疾。

寿险的意义是覆盖人生责任期内的身故风险,万一不测,有一笔资金留给家人,避免对家庭造成难以为继的困难。因此,一年期寿险意义不大。

2019-05-14 22:12:57 -

意外险、医疗险、重疾险、寿险都有一年期的产品,要注意两个问题:一年期保险产品通常是不保证续保的,有停售不能续保的问题,;另外一年期保险和长期保障的产品,采用的是不同的计价方式;一年期产品一般采用自然费率,保费随着风险的提高而提高;长期产品一般采用均衡费率,缴费期内,保费恒定不变

对于医疗险、重疾险和寿险来说,风险概率与年龄息息相关,所以我们看到费率通常都是年轻时便宜,但年纪大了之后费率增长会很高,所以表面看是又平又靓

一年期保险产品不保证续保,费用也不一定比长期保险产品便宜,两种情况下适合购买

一、已经买好长期重疾险和寿险,用一年期保险,加大短期内保额的

二、年轻群体,买一年期保险产品短期过渡的

2019-05-14 15:39:45 -

一年期产品短期内价廉(自然费率),但不一定物美,要看什么产品。

我就着重说下重疾和医疗。一年期产品不保证续保。

它最大的风险,也是一年期产品最致命的缺陷在于:今年买了,明年(以后)不一定能买。因为随着年龄的增大,身体机能逐渐下降,身体会出现一些小毛病,这时候可能就买不了线上的保险,甚至失去了再投保线下产品的机会(线下有人工核保)。所以等到我们真正需要用到大额医疗费用时反而没有保险了。

特别提醒告知很重要,不要为了通过核保而不告知异常状况。若有异常不告知,即使承保了,理赔时可能拒赔,得不偿失。

2019-05-14 17:58:06 -

如果是疾病险会越来越贵,意外险倒是

2019-05-14 15:04:45 -

谈物美价廉就是耍流氓,LV的包包漂亮吧?质量好吧?便宜吗?不便宜。法拉利漂亮吧?牛逼吧?便宜吗?不便宜。在保险这个里面谈性价比,出发点就是错的。保险看的是能不能赔付,一个公司今年一年收了多少保费,赔了多少钱,赔的多的,可以买。

大家都是惯性思维,啊,买个东西要性价比,又要便宜又要好。没有物美价廉一说,这是赤裸裸的丛林法则,优胜劣汰,没钱,就呆着吧,收拾收拾去世吧。

再说说一年期的保险,一年期的医疗险是可以买的,特别是百万医疗,但是百万医疗只能管重病,基本上就是你人快完了的那种大病,这种只是保证了你的财产更少的损失,这种一年期的报销型的保险的钱都是给医院的,注意,只是报销,是实报实销。那么后面如果假设你去医院治疗了之后人没了,那么你在医院的花费有人给你报销,具体多少就看条款了。费用报销了给你的家人,也不影响生活,算是你积德行善了。另外,如果你治疗完了之后人还在,但是丧失了劳动力,这个时候你就是家人的负担了,所以,在这个时候如果有一个提前给付的长险给到你,那你的日子就好多了。

基本上啰哩八索毫无头绪的念叨了半天,明白的就看,不明白的解散!

2019-05-14 16:20:32