实际执行利率5.88%,要不要转lpr?18年8月贷的款?

实际执行利率5.88%,要不要转lpr?18年8月贷的款?

-

个人观点仅供参考。

重签合同时你有两个选项,第1个是转为lpr加基点的方式,相当于根据lpr的浮动利率。第2个是转化成固定利率以后再也不变了。选择机会30年,只有这一次该怎么选呢?

我直接告诉你结论记住就可以了,一定要选挂钩lpr的浮动利率,周期选择一年一变,因为长期来看利率是一定会下降的。

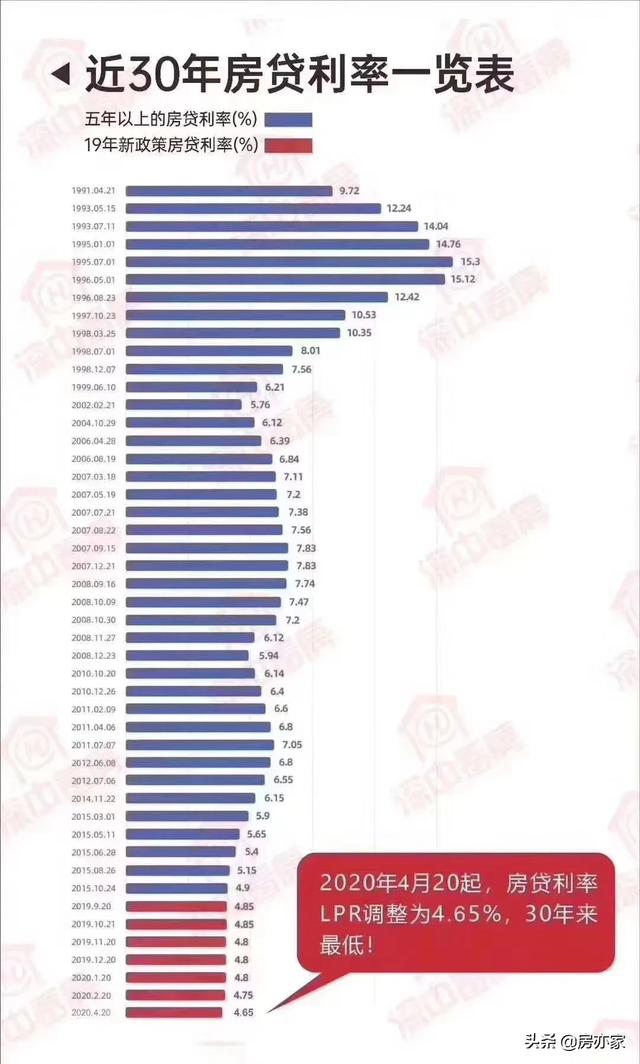

为什么呢?我解释给你看:90年代利率水平大约在10%至15%,2000年后变成了6.5%左右,2016年以后变成了现在的5%左右。为什么会这样?利率说白了就是借钱的成本。那么在一个国家GDP高速增长的时期,赚钱机会非常多,市场投资回报率很高,大家就更愿意承担更高的借款成本。那么随着经济增长放缓,投资机会变小了,那么利率水平也必然会跟着下降。感受一下英国、法国、德国、日本过去30年的利率水平,长期来看利率必然是下降的,目前还没有例外。

有些国家利率甚至已经到了负的了。那么对于我们普通人来说,选lpr浮动利率和固定利率有多大区别?对于短期来讲没有什么影响,如果你的贷款还差5年就还完了,选哪个其实都差不多。但就长期来看,如果10年后中国GDP降为3%,那么我们有理由相信中国利率水平大概也会降至2%左右。有人难以想象,2%的房贷?这辈子好像没见过。实际上现在日本房贷是1.41%,芬兰是1.48%,瑞士1.61%、法国1.69%、德国1.89%、中国台湾1.92%,所以中国10年后降低至2%完全有可能的。

那么假如你现在有一笔100万期限20年的贷款月供大概是6500元。如果选择固定利率,你未来20年每月都要还6500元。那么如果挂钩lpr按照10年后2%的利率水平,你每月还款大概就是5000元,少了1500。所以当银行去找你的时候,一定记得选浮动lpr。

2020-04-24 15:21:49 -

2020年从3月1日开始,银行会通知我们重新选择房贷利率方式,有两种选择,换成LPR浮动利率或固定利率。选择机会只有一次,必须选,选了不能反悔,因为不能重选。

利率公式

以前的房贷利率=基准利率 ×(1+浮动)

转换后房贷利率=LPR利率+加点

为什么要换成LPR利率

以前的房贷锚定的是贷款基准利率,而LPR是贷款基础利率(简称LPR利率),那么两者有什么区别呢?

基准利率(政策利率):由央行决定,比较死板,不能及时反应市场情况。

LPR利率(市场利率):由国内18家商行报价后,剔除最高价和最低价后取的平均值。

利率市场化就是由市场的总需求和供给来决定利率的高低,中央将放开行政管制。从国外实行利率市场化的经验来看,利率市场化后,银行存款利率会上升,银行理财产品多元化,贷款利率则会下降。利率市场化是一件有利的事情,所以央行现在要取消基准利率,转换成LPR市场利率。

以前的房贷利率

房贷利率=基准利率 ×(1+浮动)

基准利率:由央行决定的,2015年后到现在一直是 4.9%,没变过。

浮动部分:自从调控房市,房住不炒后基本上首套房会上浮20%,二套房上浮30%不等,各地有差异,具体要看贷款合同。

举个例子,张三的房贷利率约定的是基准利率上浮10%,房贷利率=基准利率×(1+浮动)得出:

张三房贷实际利率=4.9% ×(1+10%)=5.39%

签订房贷合同后,只有基准利率会变,浮动比例不会变。如果每年还款额变高了,说明基准利率上调了,如果每年还款额变少了,说明基准利率下调了。

转换LPR后的房贷利率

LPR模式房贷利率=LRP+固定加点

LRP房贷利率:一年只调整一次,以上一年12月公布的的五年以上LPR贷款利率为准,2019年12月发布的五年以上LPR贷款利率是 4.8%。

固定加点:加点算法比较关键,因为“加点”在合同剩余期限内是固定不变的,公式:

加点=原合同约定利率 — 2019年12月的LPR

还是张三的例子,原房贷基准利率上浮10%后实际利率为5.39%,我们来算下转换成LPR后张三的固定加点是多少?

加点=原合同约定利率(5.39%) — 2019年12月的LPR(4.8%)=0.59%

这个0.59%就是今后房贷的加点固定值,以后房贷利率=LPR利率+0.59%。未来LPR利率会发生变化,但0.59%的加点是永远不变的。如果LPR上调,每年的还款额就会变高;如果LPR下调,则每年的还款额就会变低。

这个固定点差可以像张三一样是正数,也可以是负数。比如我家的房贷,10年前贷款时约定基准利率打7折,也就是4.9% × 70%=3.43%,加点=原合同利率(3.43%) — 2019年12月的LPR(4.8%)=—1.37%,负数。我家以后的房贷利率=LPR利率—1.37%,是不是很爽?

可是,比悲伤更悲伤的事就是七年前我提前还贷了,当时还是金融小白,这么低的贷款利率去提前还款,那就有些“傻”了,如果有提前还贷想法的,一定要先算清楚,再做决定。

LPR和固定利率哪个好

央行给我们提供了两个选择,只有一次机会,一是LPR利率,一是固定利率。

如果选择LPR利率,那么房贷利率会随着LPR利率变化,每年调整一次。

如果选择固定利率,就会按同一个利率一直执行下去,不管以后LPR如何变化,都和我们没有关系。

长远来看,利率下行是一个趋势,全世界范围内都有这样一个规律,当国家发展到一定程度之后利率就会下降,所以利率下降的概率是远远大于上行概率的,具体如何选择的话可以再找银行相关从业人员咨询以后再做判断。

如果对您有所帮助的话可以采纳一下[祈祷]

2020-04-24 19:45:25

2020-04-24 19:45:25 -

这个要不要转确实是一个值得思考的问题,你实际执行利率5.88,也就是基准利率上浮20%。如果你转LPR现在的点差值为+1.23,转过以后按照LPR+1.23来计算,也就是说未来一段时间内LPR低于4.65你就省点利息,如果LPR高于4.65就亏了。至于怎么选个人建议观望一阵子,毕竟现在全球都在抗疫。从刺激消费,复苏经济的角度来说目前要走下行利率,但是后面的我们很难预料。希望对你有帮助

2020-04-25 18:25:09