房地产开发商债务居高不下,市场缺少购买力,为什么银行和信托机构敢贷款和发行债券?

房地产开发商债务居高不下,市场缺少购买力,为什么银行和信托机构敢贷款和发行债券?

-

房产商债务高企,但是银行和信托机构还是愿意给其贷款或者发债?原因大概有三个:

第一是房产商高负债是行业特性,不能用分析生产型企业的眼光来看待。房产商开发房产的过程,其实就是不断运用财务杠杆的过程。房产开发是滚动的,只有滚动才能给房产商带来利益最大化。如果开发商只用手中现金而不融资的话,由于建设期和销售期的存在,那么一年不一定能开发完一个楼盘。这样开发的效率,房产商一定会死掉。所以,房产商高负债是必然的,导致房产商倒闭的原因,不是高负债,而是资金的滚动出现了问题。

第二,房地产仍然是暴利行业。虽说这几年房地产已经不再高歌猛进,但是房地产行业仍然保持较高的利润率,远比实业要高的多。而金融行业,肯定是更愿意锦上添花——谁赚的钱多,把钱给谁。房地产出得起高成本来融资,“重赏之下必有勇夫”,金融机构自然是趋之若鹜。况且,房地产销售回笼的都是现金,对银行来说是大量存款。而实体企业,销售多了,银行账户存款却并不一定多,所以银行对房地产更加有偏好。

第三,是居民的房地产信仰。国内居民的投资渠道很少,所以大多数人都喜欢投资房地产,国民的财富都集中在了房地产上。只要有需求,这个行业自然就不会被消灭,充其量,只是行业内的洗牌和重新整合。银行和信托机构能贷款和发债的,都是行业的头部企业,在现实的环境下,强者恒强的定律还很有效,所以这些金融机构也不怕融资企业还不了债。

我是空谷财谭,与您分享我的观点。

2020-03-16 12:16:03 -

降低房价补贴消费者才是解决问题的真正方法,扶持挽救开发商才是头痛医脚开错了药方。

2020-03-16 15:32:12 -

大家好,我是勇谈。关注房地产行业的朋友应该知道一个基本事实“房企负债率过高,达到70%以上基本是常态”。有过企业管理或者运营经验的朋友应该知道,当一个企业的负债率接近70%的时候包括银行在内的金融机构都会停止或减少贷款,原因就是害怕企业破产导致财务风险。那么为何仅仅在房地产行业在负债率这么高,市场购买力下降的的情况下,包括银行和信托等金融机构还敢给房企贷款和发现债券?除去相对较高的利益外,跟过去20多年养成的一个“放贷依赖”离不开关系。借此机会简单谈谈我的观察。

房地产行业的高毛利和土地价值长期的“只涨不跌”是包括银行等金融机构在内愿意发放贷款和代发债券的原因

开始之前先问大家一个问题“房企寻求银行贷款的抵押物是什么?”答案无疑是土地和房产。懂行的朋友都知道一个基本事实“房企进行房产开发需要的启动资金仅仅是土地出让金而已,其余的基本都可以通过不断地贷款来获得资金”。当房企用30%的资金购买土地后,就会拿土地跟银行抵押贷款,当房产盖到30%的时候又可以取得预售证,进行房产预售同时获得银行的房产抵押贷款。这也是一直以来房企资金周转的关键,不断的抵押——贷款。银行之所以敢一直批贷,主要跟抵押物有关,毕竟房产和土地至今还是“硬通货”。

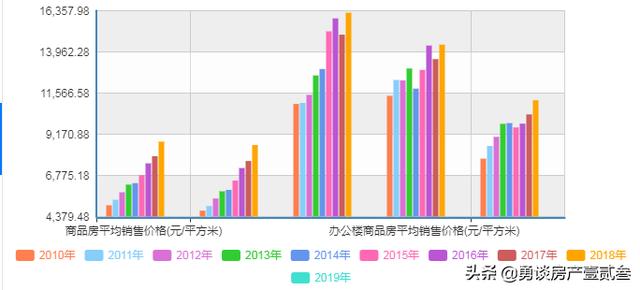

第一、过去20多年房价持续上涨,土地价格一直上涨,平均超过20%的年收益是银行等金融机构敢贷款给房企的关键。根据国家统计局的数据显示,2019年商品房销售面积171558万平方米,商品房销售额159725亿元,平均房价为9310元/平米;而十年前的2008年全国商品房销售面积为62088.94万平方米,商品房销售额为24071.41亿元,平均房价为3877元/平米。10年i的时间房价上涨了2.4倍,年收益率达到20%以上,这么高的收益率谁不愿意投资,贷款?

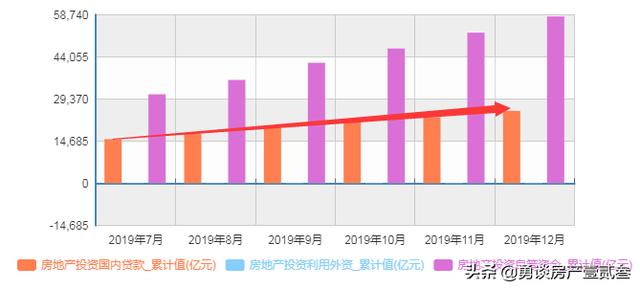

第二、20多年的发展使得房企从过去的“贷款者”变为“银行业绩重要客户”,超过50%的新增业务贷款流向房地产行业就是事实。如今的情况是不是房企离不开银行或者信托等金融机构,而是不少金融机构有点“不舍得”离开房企。毕竟房企一年高达10几万亿的投资额,几万亿的贷款额不是随便一个行业都能够替代的。银行包括信托机构都是靠贷款和发放债券过活的,可以说为房企放贷和发行债券的同时也是为自己创造业绩。图上所示是2019年7月-12月房地产投资国内贷款走势图,可以看到还是处于不断累积的情况。

房地产经济是过去很长一段时间从高层到地方都在鼓励的一种发展模式,一旦习惯就很容易“上瘾”

房地产就好比是“独生子”,从出生到成长一直都受到银行和地方等“溺爱”,20多年使得彼此之间“一个习惯了要,一个习惯了给”。这样的习惯养成很容易,但是要想改掉就很难。这也是为何至今为止日本和美国摆脱房地产经济就要付出巨大经济代价的原因。因为房地产本身的资本属性导致了,其影响力和破坏力巨大,到如今已经有年17万亿的销售额,不是不想动而是动了之后就要发生“经济地震”。几点观察:

第一、有时候很多人都戏称“最害怕房价下跌的不一定是房企”,毕竟银行和信托等金融机构才是大头。包括银行和信托等金融机构敢进行贷款和发放债券的前提都是“房价稳定上涨”,只有房价维持一定比例的上涨才能够达到预期的收益。比如:某房企要发放年收益率8%的3年期债券,信托机构代为发放,怎么才能达到年收益率8%?只有通过房价上涨来实现。所以,从一定程度上资本才是让房价“只涨不跌”的元凶。

第二、资本都是逐利的,从某种程度上可以说“房企与资本被绑在一块了”。这也是为何从2003年开始的房产调控但凡是通过增加土地供应或者新开楼盘来抑制房价过快上涨都不现实的原因,当资本为了30%利润的时候其实任何政策都是白纸一张。这也是为何过去一段时间,炒房客与资本(包括上市公司资本)和房企之间互相抬高房价的原因。

综上,包括房企、银行和其他金融机构在内其实都是在进行一场“豪赌”。跟上世纪80年代的日本有点类似,大家都去赌土地和房价只涨不跌的时候,那么就会相互通过豪赌的方式给自己和对付打气。不过历史已经证明,这场豪赌最后没有赢家。各位觉得呢?原创不易未经允许不得随意转载,喜欢房产问题的朋友可以订购勇谈的专栏,更多优质内容继续贡献中。

2020-03-16 15:49:19 -

房地产和银行及信托业是紧紧的绑在了同一架马车上,在这种情况下呈现出的就是一荣俱荣一损俱损的结果。不论市场是否缺少购买力,三者还得一起前进,好的时候一起吃肉喝酒,差的时候一起挨过难关。

1.房地产业的两大特征,一方面是强资产性,土地、在建工程、建好的房屋都是重资产。而重资产又是银行等信托行业最喜欢的贷款抵押类型。一方面又呈现出大资金需求,整个房产行业吸纳了全部金融资产的35%以上,融资总规模应该达到75万亿以上。这两大特征合起来,是不是同金融业强相关,无法分离?

2.房地产业融资的主要途径还是通过银行及信托,以及银行信托合作,这三个途径而获得。至于其他,例如直接发债、ABS、RAITS等等,获取的资金占比比例相对比较低。从历史上的数据表明,也只有银行和信托才能供给房地产行业这么大的资金量,那么未来这种趋势也很难得以改变。

3.银行直接供给房地产资金是受到监管的严格管理的。每年监管部门会针对可发放房地产的贷款品种的总额指标、单项指标进行严格管理。在此情况下,房产企业在使用完银行额度之后,就会通过信托公司,设计各类信托产品,从信托方面去获取融资。当然喽,所有人都心知肚明,信托项目的出资人大部分还是银行。

4.在2009年宏观调控愈发紧张,针对房地产开发中的各个环节,监管部门针对各类金融机构都做出了严格的流程管理。倒逼着房产企业进行降杠杆降负债的双降工作。

5.正因为房地产企业是国民经济的支柱产业之一,而金融业也是国民经济的支柱产业之一。两者其实都在国家的严格的调控管理之下。呈现出一种外表市场化,内部行政化的监管态势。所以未来房地产业的走势,包括房产价格的走势,其实主要还是看国家宏观调控态度。

总结一下。大家明白了房地产业同金融业的紧密联系了吧!同样也知道房地产市场的走势,其实是服从于国家宏观管理一盘棋的。国家讲房住不炒,那就是抑制房地产在某个区域或整体区域过快上涨。国家讲因城施策,那么就是讲未来有些地方房价还会上涨,有些地方城市房价会下跌。

德先生讲金融和理财由专业变得通俗。跟随德先生得到最简单的答案和最实用的解决之道。觉得好关注我!再多点点赞。

2020-03-17 11:00:48

2020-03-17 11:00:48 -

开发商与银行是绑在一起的利益共同体,倒闭了银行也倒霉,逼着银行要力挺!

2020-03-16 16:06:04 -

要是一直这样,房地产一倒闭银行跟着完完,好多家庭也要破产,这就是中国不敢让房价降低,的原因

2020-03-16 21:24:01 -

房产业的发展我们还在别人走过的老路,风险已经显现,再不止步就会重蹈覆辙。

2020-03-16 23:49:39 -

髙房价的推动者和炒房客分不开,但根夲的原头是银行,因为利益最大化,给开发商源源不断的金钱支持,才有今天的高房价,银行是罪恶之首。

2020-03-17 08:25:05 -

首先,需要说明的是,目前市场并不缺少购买力。主要是“房住不炒”、“一城一策”的政策管制引导和管制下,对于购房者监管要求只紧不松。一旦有松动的迹象,市场反弹力度不会小。

其次,需要了解下目前房企的债务情况。

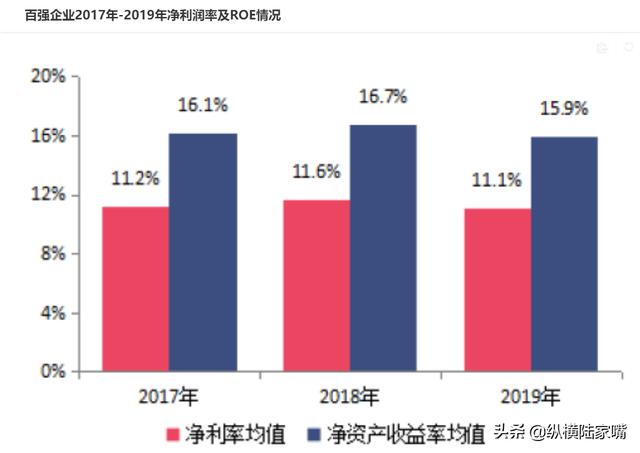

以百强房企为例,2019年的平均资产负债率是78.7%,若剔除预收账款,真实的资产负债率在50%左右。风险可控,并非居高不下。特别是近两年正处于房企利润的兑现期,尽管房企利润率下滑,但仍旧是除金融行业外,最赚钱的领域,况且房企融资的抵押物减值概率要远小于其他资产,也仍然是银行和信托利润的主要来源。

2019年,百强房企平均营收546亿;净利为69亿。两项数据增速尽管放缓,但仍分别同比增长24.2%和19.5%。

再有,房企的违约率并不高,而从目前上市公司违约大户TOP20榜单来看,房企不再其中。

最后来说下目前房企的融资渠道,除头部少数几家房企能获得银行贷款青睐外,信托渠道目前基本已被严格管制。而在监管大方向不变的前提下,短期之内房地产信托监管政策很难被有松动迹象,房企的信托融资渠道还将继续受限。

这样,发行债券融资成为目前众多房企的唯一渠道。

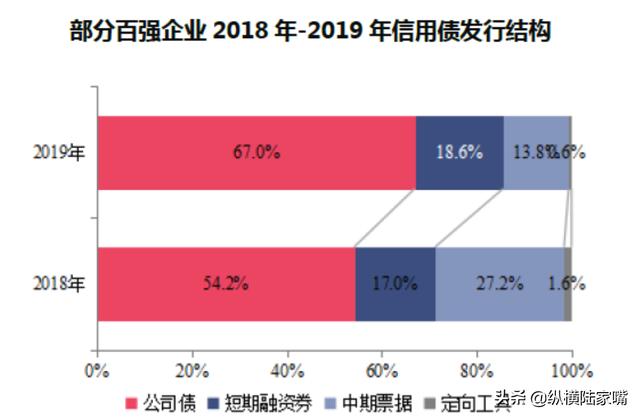

数据显示,2019年,百强房企国内信用债整体发行规模为2036.4亿,同比下滑16.7%。

其中,公司债、中期票据和短期融资券发行规模分别为同比增长7.7%、下滑58%和下降11.8%。具体占比如下图:

海外发债融资方面,百强房企融资规模同比增长8.8%至3388亿。

此外,供应链ABS成为近期百强房企融资的“香饽饽”,整体发行规模超过千亿。但依旧以头部房企为主,其中万科、恒大和碧桂园三家宇宙房企的发行规模均过百亿。

2020-03-18 02:21:49 -

首先,需要说明的是,目前市场并不缺少购买力。主要是“房住不炒”、“一城一策”的政策管制引导和管制下,对于购房者监管要求只紧不松。一旦有松动的迹象,市场反弹力度不会小。

其次,需要了解下目前房企的债务情况。

以百强房企为例,2019年的平均资产负债率是78.7%,若剔除预收账款,真实的资产负债率在50%左右。风险可控,并非居高不下。特别是近两年正处于房企利润的兑现期,尽管房企利润率下滑,但仍旧是除金融行业外,最赚钱的领域,况且房企融资的抵押物减值概率要远小于其他资产,也仍然是银行和信托利润的主要来源。

2019年,百强房企平均营收546亿;净利为69亿。两项数据增速尽管放缓,但仍分别同比增长24.2%和19.5%。

再有,房企的违约率并不高,而从目前上市公司违约大户TOP20榜单来看,房企不再其中。

最后来说下目前房企的融资渠道,除头部少数几家房企能获得银行贷款青睐外,信托渠道目前基本已被严格管制。而在监管大方向不变的前提下,短期之内房地产信托监管政策很难被有松动迹象,房企的信托融资渠道还将继续受限。

这样,发行债券融资成为目前众多房企的唯一渠道。

数据显示,2019年,百强房企国内信用债整体发行规模为2036.4亿,同比下滑16.7%。

其中,公司债、中期票据和短期融资券发行规模分别为同比增长7.7%、下滑58%和下降11.8%。具体占比如下图:

海外发债融资方面,百强房企融资规模同比增长8.8%至3388亿。

此外,供应链ABS成为近期百强房企融资的“香饽饽”,整体发行规模超过千亿。但依旧以头部房企为主,其中万科、恒大和碧桂园三家宇宙房企的发行规模均过百亿。

2020-03-18 02:21:49 -

这个问题分几点方去看。

从银行方来说,房产商的资产是银行贷款,也可以说是银行的资产。银行,房产商实际上是命运共同体。从营销层面来看,购买力是房地产商要解决的问题,必竟项目已经贷款给他了,又不是在没任何贷款,发现购买力不行。从发债来看,至少先推动项目向前走,不至于倒在眼前。再说,未来的市场谁也不敢断定不好啊!

2020-03-16 11:58:00 -

这个问题,你问的有点不太正确,但意思大家能明白。我也就用大家能明白的话说,银行这些年赚翻了,都是从房地产赚的。

是开发商好,还是买房人好,都不是,是政策好。政府拍的地,他不想让开发商死,才有人继续拍地,所以政府就必须托好房子价格,这样银行还怕吗?

2020-03-16 13:25:37 -

因为银行的钱不是行长的[笑哭]反正钱是老百姓存进来的,放出去还能吃回扣,收不回来无所谓的,帽子丢不了就行了[泪奔]放出去怎么着都只赚不赔[流泪]

2020-03-16 21:41:40 -

新冠肺炎消失之日 经济危机爆炸之时

2020-03-17 06:36:24 -

不贷行吗?都是一条利益链上的蚂蚱。银行和信托机构本身就是画饼充饥而房地产又是空中楼阁两个一唱一和就变娼为良了。

2020-03-17 22:54:49 -

[吃瓜群众][吃瓜群众]

2020-03-16 13:30:22 -

银行是以财产物业抵押做贷款的行业,它不会导向社会发展,政府才是引导社会经济发展的源头!

2020-03-16 15:00:03