长期股权投资的成本法和权益法到底如何区别?

长期股权投资的成本法和权益法到底如何区别?

-

您好!很乐意回答这个问题,因为这块也是我擅长,曾经花了1个月的时间来学习。

长期股权投资,亦简称“长投”,一直是会计的难点,也是重点,限于篇幅和时间只能尽量用最通俗的语言来简单地阐述这个问题。(以下内容预计超过1500字)

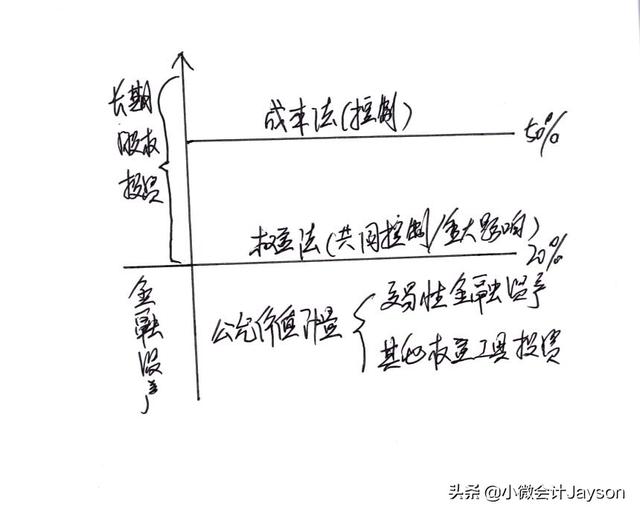

股权投资,只有二种核算方法,一种用长投核算,另一种用金融资产核算。(如下图)长投核算的股权的方法,又分为权益法和成本法核算。一般认为,持股比例达到50%就可以对被投资单位实施控制(简单地说就是投资企业能在被投资企业里当家作主),形成对被投资单位控制的用成本法核算;低50%大于20%的,一般认为具有重大影响或共同控制,形成对被投资单位重大影响或共同控制的,用权益法核算。

注:世事无绝对,上述只是说的一般情况。如任正非持有华为不到股份不到2%,但仍然具有绝对控制权;而有些股东虽然持有80%的股权,但若不掌握业务、技术、人事权、重大决策权,连重大影响都不算。

长投的成本法与权益法的具体区别要从三方面来谈:初始确认、持有期间和处置。

一、初始计量:

(1)成本法的初始计量复杂,要分同控与非同控;同控又分为内生和外购,在此不展开细说,请看下图。不同情况,初始确认金额的方法不同。

一次性交易形成的同控:

借:长期股权投资(调整后的被投资单位账面价值的份额+商誉)

应收股利(购买日已经宣告但尚未发放,若有)

资本公积——资本溢价等(借差)

贷:银行存款/原材料/固定资产清理/无形资产/股本等(账面价值,付出的代价)

资本公积——资本溢价(贷差)

一次性交易形成的非同控

借:长期股权投资(被投资单位公允价值的份额)

应收股利(购买日已经宣告但尚未发放,若有)

贷:银行存款/原材料/库存商品/股本等

(2)而权益法的初始计量没有同控与非同控一说,就比较简单了,初始成本为买价+费用;

(3)成本法没有明细科目,权益法有投资成本、损益调整、其他综合收益、其他权益变动这4个明细科目。

借:长期股权投资——投资成本

——损益调整

——其他综合收益

——其他权益变动

贷:银行存款等

划重点:以原材料、库存商品换取同控的长投,不确认收入、不结转成本,但要按视同销售缴纳增值税及附加。

二、持有期间

(1)成本法无论是同控还是非同控,在持有期间均是“见钱眼开”——只有在被投资单位宣告发放和收到现金股才做分录。

宣告发放股利:

借:应收股利

贷:投资收益

收到股利

借:银行存款

贷:应收股利

划重点:持有期间被投资单位发放股票股利不做账,因为没有见到“钱”,眼没有开。

(2)权益法在持有期间紧顶被投资单位的所有者权益变动,对方变自己按投资比例跟着变——被投资单位所有的权益里的实收资本和资本公积变动了,按比例调整长期的其他权益变动;其他综合收益变动了,按比例调整长投的其他综合收益;盈余公积和未分配利润变动了,按比例调整长摊贩的损益调整;长投的投资成本稳若泰山,固定不变。

被投资单位实现净利润

借:长期股权投资——损益调整

贷:投资收益

被投资单位实现净亏损

借:投资收益

贷:长期股权投资——损益调整

被投资单位其他综合收益变动

借:长期股权投资——其他综合收益

贷:其他综合收益

(3)相同点:无论是成本法还是权益法核算的长投,在持有期间均可以计提减值准备,分录为:

借:资产减值损失

贷:长期股权投资减值准备

划重点:一经计提不得转回。

三、长投处置

成本法的处置比较简单,处置时借银行存款和减值准备,贷长投账面价,无论是借差还是贷差,均计入投资收益;权益法下的处置除要消掉账面价值外,还在反向结转资本公积和其他综合收益。

成本法:

借:银行存款

长期投权投资减值准备

贷:长期股权投资

投资收益(可借可贷)

(2)权益法:

借:银行存款

长期股权投资减值准备

贷:长期股权投资——投资成本(一定在借方)

——损益调整 (可借可贷)

——其他综合收益(可借可贷)

——其他权益变动(可借可贷)

投资收益(可借可贷)

同时结平资本公积和其他综合收益

借:资本公积——其他资本公积

贷:投资收益

或反之

借:其他综合收益

贷:投资收益

成本法其实就是懒人法,权益法核算更科学,它们在持有期间可以相互转换,编制合并报表时还需要将成本法还原为权益法。以上只是简单的对成本法和权益法进行区分,未深入;若想完全弄清楚二者的区别,必须全面掌握长投准则,建议买一本最新的注会考试的教材详细研读。

欢迎补充,喜欢请点赞同评论!

2020-08-06 15:25:19 -

成本法:这个公司取得被投资单位50%以上股权就用成本法

权益法:这个公司取得被投资单位20%-50%(包括50%),就用权益法

就是用这个标准

2020-07-08 15:15:47 -

采用成本法核算的长期股权投资,如果该笔投资收益大涨,那么收益是不反映在净利润中的。采用权益法核算,如果该笔投资收益大涨,那么是会反映在净利润中的。采用成本法核算的长期股权投资,如果收到大笔现金分红。那么分红是算在净利润中的。采用权益法核算的长期股权投资,如果收到大笔分红,那么分红是不计算在净利润中的。这几个点一定要搞清楚。最重要的一点,采用成本法核算的长期股权投资,因为收益不反映在净利润中,如果仔细去研究上市公司采用成本法核算的长期股权投资,你有可能会发现一座金矿。

2020-07-08 17:00:57 -

长投的成本法和权益法都是长投的后续计量方法,他们的区别主要是:

1.成本法是占股50以上用的,权益法是20到50占股采用的长投后续计量方法;

2.成本法除非长投才调整账面价值,而权益法只要企业有利润(不管盈亏)都得调整其账面价值!

多理解下,难度还是可接受的范围!

2020-07-08 00:02:21