为什么个税从六月份开始扣的税比五月份之前的上涨了三倍多?

为什么个税从六月份开始扣的税比五月份之前的上涨了三倍多?

-

因为现在个人税扣税,不是按照当月工资扣税,而是按照当年累计已发工资来扣税,给你举个例子就明白了。

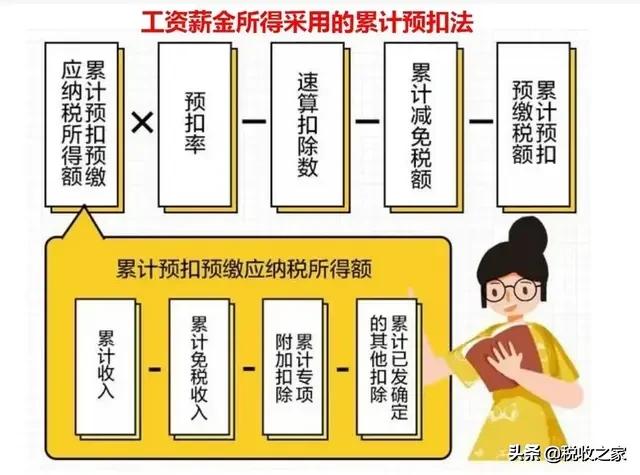

个税怎么计算

个税的计算公式为:

当月个税 = 累计预扣预缴应纳税所得额×适用税率(预扣率)- 速算扣除数 - 累计已预扣预缴税额

其中,累计预扣预缴应纳税所得额 = (当年扣除五险一金后的累计工资 - 5000×月数 - 累计免税收入 - 累计专项扣除和附加扣除等)

为什么个税会越缴越高

假如小马每个月的工资为1.1万,如果没有免税收入,也没有其它专项扣除和附加扣除,那么每个月只能扣除5000元的起征点。把数据带入公式,对照下图所示的税率(预扣率)和速算扣除数,就可以计算每个月的个税金额。

首先看一下当年前6个月的个税情况:

1月:(11000 - 5000)×3% - 0 = 180元

2月:(22000 – 5000×2)×3% - 0 - 180 = 180元

3月:(33000 – 5000×3)×3% - 0 - 180×2 = 180元

4月:(44000 – 5000×4)×3% - 0 - 180×3 = 180元

5月:(55000 – 5000×5)×3% - 0 - 180×4 = 180元

6月:(66000 – 5000×6)×3% - 0 - 180×5 = 180元

可以看到,每个月的个税是以当年累计已发工资扣除每个月累计的起征点后作为应纳税所得额,而不是单纯按照当月工资来计算。

这种新的算法可能就会出现一种情况:前期税率较低,但是随着累计已发工资越来越高,应纳税所得额就会跳跃到一个更高的税率,后期个税就会增加。

接着看上面这个例子,第7个月的个税为:

(77000 – 5000×7)×10% - 2520 - 180×6 = 600元

可见,第7个月的时候,累计已发工资扣除累计起征点后,应纳税所得额为42000元,达到了10%的税率,因此第7个月的个税就会比前几个月要高很多。

实际上,上面这个例子,按照新的个税累计预扣预缴法计算,全年总的个税跟按照过去的算法的结果是一样的,只不过新算法会出现“先低后高”的情况。

而你之所以第6个月的个税比第5个月的个税高出3倍,就是因为你前6个月的累计应纳税所得额相比前5个月的累计应纳税所得额,达到了一个更高的税率。

2020-07-07 21:34:55 -

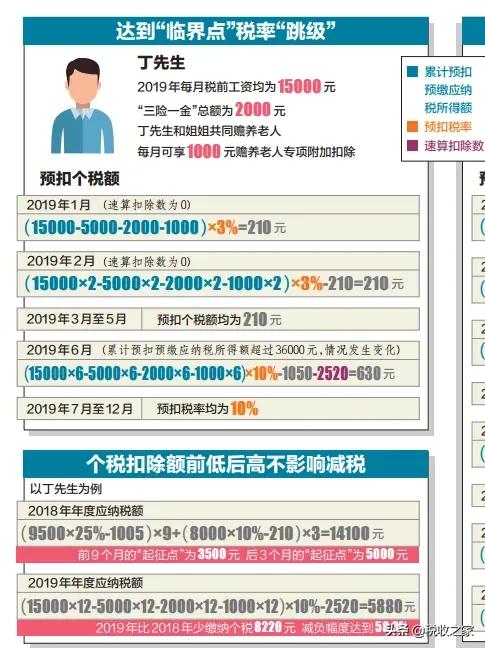

要回答您这个问题,首先要弄清楚工资个税的扣税方法

工资个税采取的是【累计预扣预缴制】

所谓累计预扣预缴制,即:

本期应预扣预缴税额=(累计应税收入-累计基本扣除5000-累计三险一金-累计五项专项附加扣除-累计其他符合规定的扣除)×适用税率-速算扣除数-累计减免税额-累计已预扣预缴税额。

下面我们通过一个案例来解释

【案例引入】

张三2015年入职,2019年每月应发工资均为11000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,没有减免收入及减免税额等情况。请问,如何扣缴张三的每月个税?

1月份:(11000-5000-1500-1000)×3% =105(元)

2月份:(11000×2-5000×2-1500×2-1000×2)×3%-105 =105(元)

3月份:(11000×3-5000×3-1500×3-1000×3)×3%-105-105 =105(元)

……

11月份:(11000×11-5000×11-1500×11-1000×11)×10%-2520-105 × 10 =280(元)

从上例我们可以看出,张三的工资收入及各项扣除各月均未变化,但11月份扣缴的个税却上涨了二倍多,这是因为张三11月份累计的应纳税所得额超过了36000元,造成了适用税率的大幅上升(由3%升至10%),从而使个税税额大幅上张。

小伙伴,您明白了吗?

欢迎【关注】闲云财税,财税干货持续呈献!

闲云财税,您的财税小伙伴!

2020-07-08 09:38:49 -

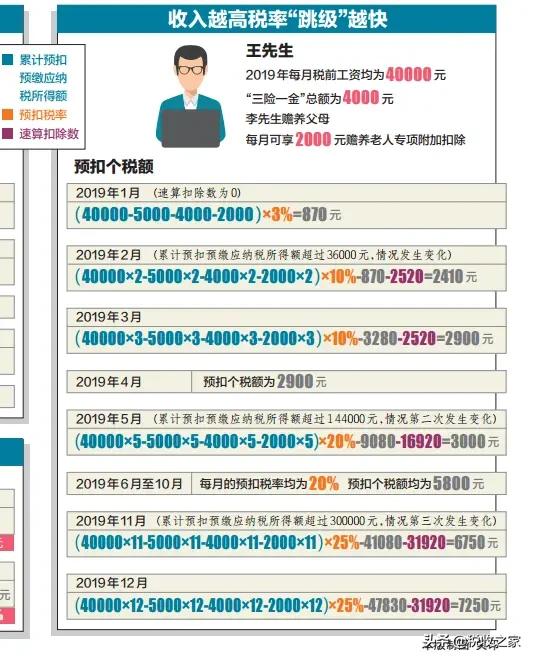

这并不奇怪,因为计算工资薪金个人所得税的预扣方法是累计预扣法。

简单的说,就是把年初到当前月份的累计收入作为应纳税所得额,随着月份的推移,月度累计收入逐渐提高,预扣预缴的税款自然就会多起来。

什么是累计预扣法?

工资薪金所得属于个人所得税中的综合所得。在讨论累计预扣法之前,先来说一说综合所得的个人所得税的计算公式。

应纳税额=应纳税所得额×适用税率-速算扣除数。

税率为7级超额累计税率,从3%~45%,所谓的超额累进,也就是说应纳税所得额越高,适用税率就越高。

应纳税所得额=累计收入-累计免税收入-累计基本费用-累计专项扣除-累计专项附加扣除和依法确定的其他扣除。

在了解到个人所得税应纳税额的计算公式之后,再来解释累计预扣法就比较容易理解。

所谓累计预扣法,就是把年初截止到当前月份的收入作为累计收入,再把每个月的各项扣除项目累计起来,作为扣除项目,计算出累计的应纳税所得额,再乘以适用税率,计算出累计应当预扣预缴的个人所得税。

为什么要采集采取累计预扣法这个方法呢?

累计预扣法,实际上就相当于把各个月份滚动计算作为全年的应纳税所得额,每个月都相当于做了一次汇算清缴。

因为平常的累计预扣都是由公司的财务来完成的,而全年的汇算清缴是由纳税人本人来完成的。这样可以减轻全年的汇算清缴工作量,免去纳税人本人做汇算清缴的工作。

累计预扣法是如何计算工资薪金个人所得税的?

在讲了累计预扣法的理论之后,再来拿具体的案例,帮助读者理解什么叫累计预扣法?

例如企业员工老王1月份收入2万元,2月份收入2万元,3月份收入3万元,每个月扣除项目都为1万元。

1月份累计应纳税所得额=2万-1万=1万元;

2月份累计应纳税所得额=2万+2万-1万-1万=2万元;

3月份累计应纳税所得额=2万+2万+3万-1万-1万-1万=4万元。

1月份预扣预缴的应纳税额=1万×3%=300元。

2月份预扣预缴的应纳税额=2万×3%-300元=300元。

3月份预扣预缴的应纳税额=4万x10%-2520-300-300=880元。

累计预扣法的特点

老王第1个月和第2个月预扣税额都是300元,第3个月预扣税额是880元。呈现出前低后高的特点。而这也是累计预扣法的特点,为什么会出现这种情况呢?

因为年初的几个月累计的收入减去累计扣除之后的应纳税所得额还比较低,乘以较低的税率,预扣税额也会比较低。

而且是月份的推移,累计收入越来越高,累计的应纳税所得额也越来越高,适用的税率也越来越高,累计预扣税额也会越来越高。

所以累计预扣法的预缴税额会随着时间的推移,逐渐提高,一般到年终的最后一个月是最高的。

2020-07-07 21:52:19 -

只能说明你到6月份达到了10%的税率标准,也就是你在前6个月的工资,去除五险一金,除去专项附加,再每月减去5000,已经达到了36000元的标准。

所以从题主的问题,在没有专项附加的情况下,我可以算出题主平均每个月到手工资在11000到12000左右。

2020-07-08 15:18:21