四大行去年平均日赚26亿元,为何银行如此赚钱呢?

四大行去年平均日赚26亿元,为何银行如此赚钱呢?

-

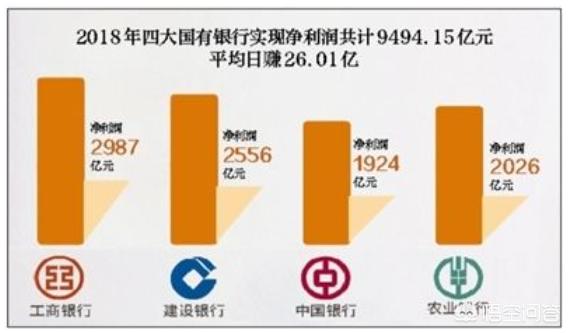

四大行平均日赚 26 亿,一年的盈利规模就是 9490 亿,将近达到了上万亿,这是个让广大企业望尘莫及的数字。以银行为首的金融行业本应该是提供资金的服务类行业,他们本身并不创造实质性的效益,为何会如此赚钱呢?

我国银行业特殊的性质决定了他不想赚钱都难

其实四大行是颇具垄断意味的国家资本性质就注定了它具备“躺着赚钱”的能力。银行本质上是为经济发展提供资金支持的金融服务型行业,但是由于存在坏账、系统性风险的原因,银行也存在一定的风险,可能会遭遇倒闭的危机。对于很多企业而言,自己公司的流动性资金当然需要放在风险更低、更为安全的银行里啦,这时候四大行这些具备国家信誉背书“光环”的银行就成了大众首选的香饽饽。

为什么大部分公司都偏爱于选择四大行的银行卡作为我们员工的薪资卡呢?原因也就是在于这里:因为安全啊,几乎不存在倒闭的风险,即便是遭遇系统性风险,我们相信国家也是一定会出手兜底的。对于辛苦赚来的真金白银大家倾向于选择更为安全稳妥的保管方式,也是非常合情合理的。

还有一点尤为重要:我国的金融业实际上并没有完全开放,本质上市场竞争还是受限的。现在外国的银行很难进来,民营银行又受困于“一行一会”的规定只能开设一个营业网点,发展也只能利用互联网这种线上的方式进行,用户的群体涵盖面还是非常有限的。

国有四大行在制度、资金、国家信誉的“光环加持”之下自然能够赚的盆满钵满。

地产业的繁荣推高了银行业的收益

有些朋友可能会存在疑问:为什么地产业又会和银行扯上关系呢?这当中的关系大了去了呢!甚至使用“相依相伴”来形容也一点不为过。

开发商拿地、购买建材、施工的钱是哪里来的?居民贷款买房的钱又是从哪里来的?——几乎都是来自银行体系。供需两头的资金全部依靠银行来维持,随着房地产业蒸蒸日上的火热,想不赚钱都难呢。

要知道贷款 200 万,分期 30 年,依照商业贷款的基准利率进行计算,连本带利偿还的额度将近 400 万,翻了一番之多!银行的获利也由此可见一斑。

银行在其中扮演的角色其实非常简单,就是以较低的利率吸纳居民的存款,然后再以更高的利率出借给开发商和购房者,凭借着较高的差价,攫取巨大的财富。

有些人甚至会愤愤不平地把银行业称之为:“吸血鬼”,这样的说法虽然有些偏激,但是却完全符合目前的社会状态。银行业作为一个服务机构、一个资金中介却赚取了社会大部分的财富,这样的现象即便是放眼全球也是不多见的,或许应该给我们的银行重新进行一次定位了,必要的金融开放也是迫在眉睫了。

2019-04-01 07:45:07 -

你说的是四大银行,但是没有据体说明,是哪四大银行,是现得的,还是民国的,但然,回答者给你答问题的也不同,民国的四大银行有:交通银行,中国银行,中央银行,中国农民银行。现代的四大银行有:中国建设银行,工商银行,中国银行,中国农商银行。但是:民国:中国银行是现在中国银行前身,民国交通银行也是现在的交通银行的前身。

如果要详细说明,我们外人是无给你说的明天,也专业人士才能给你一一回答。

2019-03-31 19:28:50 -

垄断的必然结果

2019-04-01 08:02:36 -

记得之前看过一个笑话:

儿子问银行家爸爸,银行靠什么赚钱? 爸爸给他一块猪肉摸一下,问你摸到什么,儿子说一手的油。爸爸说,对了,猪肉过一过手都要赚点猪油在手上,这就是银行赚钱的原理。

希望能够解答你心中的疑惑了。

2019-03-31 18:24:38 -

古往今来,靠大钱赚小钱还是相当容易的,利润低,风险小,客户群体多是银行的特点,相对其他行业更加稳定,依托国家更值得人民信赖是重点。没有不盈利的道理。

2019-03-31 16:24:18 -

记得之前看过一个笑话:

儿子问银行家爸爸,银行靠什么赚钱? 爸爸给他一块猪肉摸一下,问你摸到什么,儿子说一手的油。爸爸说,对了,猪肉过一过手都要赚点猪油在手上,这就是银行赚钱的原理。

希望能够解答你心中的疑惑了。

2019-03-31 18:24:38 -

垄断的必然结果

2019-04-01 08:02:36