能否说一说你身边保险拒赔的事情?

能否说一说你身边保险拒赔的事情?

-

我自己就是做保险的,自己也被拒赔过[我想静静]

买的中端医疗险,带疾病门诊报销,因为吃东西的原因,造成了急性胃肠炎,当时肚子疼一抽一抽的,也懒得动,就在社区门诊开药输液,虽然发票也都有,但我还是想试试看,万一赔了呢……

开始结果自然是拒赔,因为就诊不满足“二级或二级以上公里医院”,这应该算是意料之中的结果了[泪奔]

可是我还想试试能不能“争取”一下,就向购买保险的平台发邮件申请“通融赔付”,理由是:急性胃肠炎发作,疼痛厉害,没有陪同人员,所以我自己只能选择就近就医,希望酌情考虑!

来回3次邮件过后,得到理赔的答复,四五天后理赔款到账。

我大概想了一下,拒赔—获赔,两个原因

1.本身花费少,输液96,拿药70,加一起也没多少钱

2.保险公司本来也没有我们想的那么妖魔化,很多情况也都可以根据实际情形酌情考虑的

3.突发疾病,或者意外情况造成的医疗,“就近就医,避免伤情恶化”是我们的权利,可以向保险公司提出我们的诉求。当然了,一般情况下,我们还是尽量要到规定的级别医院经营治疗,避免后续麻烦

2019-12-26 15:47:13

2019-12-26 15:47:13 -

我就被拒赔了,因为住院天数不够,另外我的一个朋友被拒赔过,因为她买的怀孕意外险流产后,保险公司拒赔。

先说一下我为什么被拒赔吧。

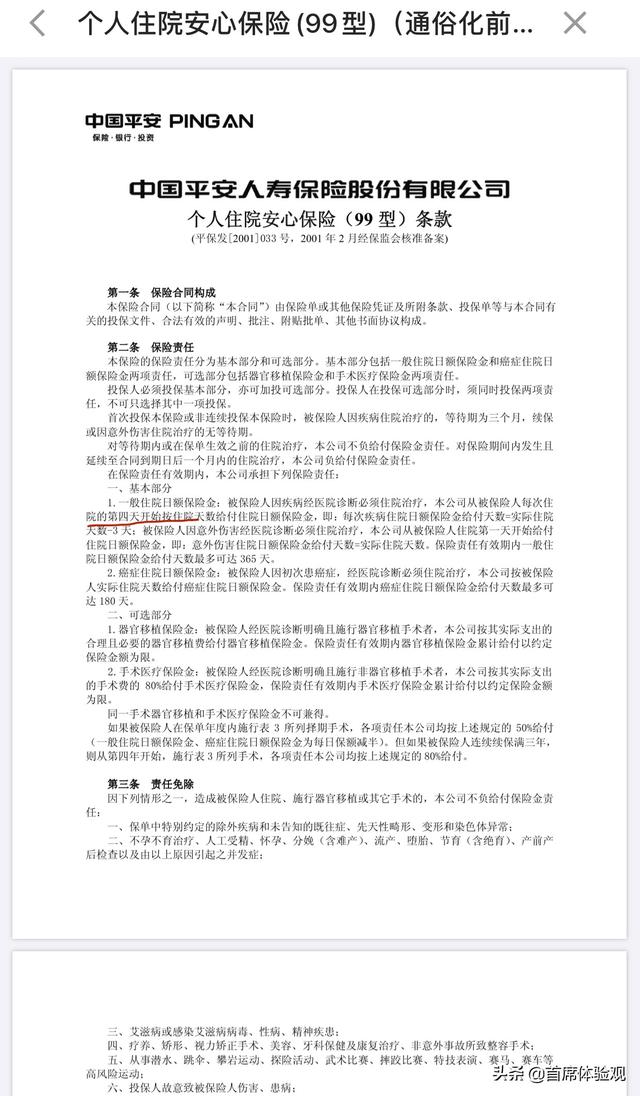

我买的是平安保险的附加险——个人安心99,当时保险业务员上门时说的,买了这个保险可以住院安心了。可以做为医保补充保险,每年交1121元,住院产生的费用社保不能报的部分可以保险理赔。

就这样,我交了16年后,终于2019年病了一次,住院手术前,我打电话报案,手术后,因为有社保,其实没有多少需要商业保险报销的,一共不到5000元,我申请了理赔,没想到拒赔了,平安理陪中心打电话告诉我:因为合同条款上明确写了住院第四天开始报销,而我连手术只住了两天院,所以不能理赔。我仔细查了一下合同,还真有这一条款:

而实际上,北京因为医疗床位紧张,大部分手术都是两天,包括在北京肿瘤医院做器官切除手术,都是两天必须出院,也就是说,这个保险条款其实很难达到理赔条件的。

还好,我单位给上了社会保险补充医疗险,总体下来,我个人只承担5%。所以,从这事后,我坚决不再交这个消费型保险了。

另外,我女朋友H购买怀孕险流产拒赔说起来更奇葩。

H一直月经不调,怀不上孩子,医生说她即使怀上孩子也要当心流产,她也就是因为这些原因才购买的友邦保险,然后一直努力要孩子。

果然,买了保险没多久,就发现怀孕了,小心翼翼地情况下,还是流产了。当她找保险公司理赔时,却被拒赔了,原因是她隐瞒了怀孕事实!而事实是,怀孕是从上次月经最后一天开始算起,她买保险时月经刚结束,但并不知道月经后15天左右排卵期她会怀孕,可是诊断病例上她的怀孕日期就是购买保险前几天。后来她退掉了所有保险,至今不让身边人购买商业险,总觉得里面的坑太多。

2019-12-26 19:51:24 -

作为一个“保险黑料文章”的大户,我来说一说吧。

自己也经手过很多理赔,倒是没有遇到过拒赔。

但是遇到过因材料不足,而无法赔全的情况,一共遇到了2次,在和客户的沟通后,他们因为金额小,他们难得奔波而放弃这部分。

1、第一次遇到是一个小孩子意外医疗的理赔。孩子爷爷带孩子出去玩儿,把耳朵割伤了,结果坑爹的医院,给的费用发票当中,有2张不是税务部门要求的“发票”,而是医院自制的“收据”,2张收据合计费用也就90多块钱,客户觉得医院远了点儿,难得跑。放弃了这90多块钱,其它的几百块1天直接赔付到账。

2、这是我一个朋友,孩子在成都某院住院一周。出院时候,她明确说了要报销商业保险,结果医院给的资料中,还是遗漏了一份费用发票涉及金额,300多元。保险公司直接说,去医院把这份发票拿到就可以,但是朋友说:算了,少赔300没什么,为了这300块,还要请半天假,还要跑几十公里太麻烦。最后总计报销1600多。

3、如同前面所说的,笔者是保险自媒体,收集了很多保险纠纷的官司。这些拒赔纠纷中,笔者更多的是看到了人性。

看到了保险业务员为了快速交单,故意把有问题写成没问题,导致了理赔纠纷;

也看到有的投保人对保险的认知程度并不是说的那样“无知”,相反他们深知保险的痛点和突破点,官司是他们预料中的事儿;

也看到部分地区的司法机构,有理无理都是和稀泥;

当然也看到只要有钱可以赔,官司打几年也要打的保险受益人。

这些案例中,简单的看来是保险纠纷,实际上无一不是人性的体现。

更多保险方案、保险咨询,关注我们吧

2019-12-29 14:52:38 -

谢邀。这方面不是很了解,不便作答。

2020-01-02 19:23:14 -

我是一个从业人员,办理过很多理赔,但是多年以来,唯一只遇到过一次被拒赔的。

这位客户是一个企业客户,为员工投保的雇主责任险。

今年10月份的时候,该公司的一位员工在工作中不慎严重受伤,是粉碎性骨折。治疗花费了五六万。但是他们公司购买的保额并不高,意外医疗只有1万保额。所以顶多也就只能报1万。说这个保额是什么意思呢?就是保险公司不会为了这么区区1万来刻意为难这样的大客户,之所以拒赔,是因为这个员工确实有问题。

这位员工受伤后,先后去了两家医院治疗,第一家医院他跟医生说是走路摔伤的,去第二家医院他又跟医生说是翻单杠弄伤的,两家医院的病历上都记录了下来。然后他们来理赔的时候又说是在公司开会搬桌子砸伤的。

于是,一个员工出现了三种不同的受伤经过。

因为雇主责任险是承担企业对员工的赔偿责任,员工受伤如果与企业无关,那么企业无责,保险公司也不用赔偿。如果这个员工是属于走路或者翻单杠受伤,不属于工伤,那么自然跟他们企业无关,保险公司也不会报销。

虽然很明显这个员工没有说实话,而且有病例佐证不属于工伤,但是保险公司在处理这个理赔时,最开始也没有拒赔,而且很负责任地花钱请了第三方公司去调查事件经过。相当于给了他们公司一个“翻盘”的机会。我也特意提前通知了他们公司,让他们保持说法一致,如果确实是开会搬桌子砸伤的,那么就都按照这个说法。

结果,我都很无语。第三方公司去调查的时候,他们公司的人居然众说纷纭,还有人说他是打架打的。这真的是非常明显的撒谎骗保了。虽然我相信这个肯定不是他们公司的行为,但这个员工肯定为了获得赔偿,向他们企业,也向保险公司撒了谎。

这种明显的“骗保”行为只是拒赔,我认为已经很合情合理了。这也是我遇到的唯一一次拒赔。

老萌有个存钱罐原创回答,感谢点赞关注!

2019-12-26 21:00:06 -

在一场车祸中年轻的小伙和父母亲一家人都丧生了。小伙没结婚,而且父母就他唯一一个宝贝儿子,一个家庭就这么没了。在小伙的大伯整理遗物的时候发现小伙有一张高额意外险,理赔金额达一百万。隋像保险公司提出理赔,但被保险公司拒绝了,理由是保险人、受益人在一起事故中同时死亡,根据保险法属于无主理赔,这笔钱应该给国家。小伙大伯对此说法难以认同,就伙同小伙舅、姨将保险公司告上法庭,法院审理后认为根据《保险法》保和《继承法》小伙的大伯和小伙母亲的直系亲人有权获得这笔财产,结果小伙的大伯获得理赔财产的50%,小伙的舅和姨分别获得理赔财产的25%。

2019-12-26 17:42:45 -

现在拒赔的原因:

1.因自身原因买错产品的,不了解合同约定的

2.被代理人误导的

3.想骗保的

4.代理人不负责的,没给客户讲解清楚合同的

从业多年,从未碰到拒赔的客户。

2019-12-27 08:38:31 -

“中国式保险”真是让人很无奈。投保的时候保险代理人说的天花乱坠,过分强调金融收益,选择性忽略最重要的保险功能。往往误导客户自己占了大便宜。殊不知等到你真需要保险功能的时候,保险专家指着协议书上一行行黑色的小字对你说,这个可是不保的啊。作为客户你还能做什么?上面有你的白纸黑字的签名,只能怪自己当初太盲目相信业务员。甚至保险条款都规定到疾病到什么细微程度才可以理赔,这个时候深究下来这个人基本是半死不活状态了,即使这样,保险公司还是会找各种理由拒赔。逼得人不得不去法院打官司。请允许我腹黑或者缺乏正能量,中国的保险公司包括国资的都是吃人不吐骨头的组织。保监会的监管功能还需要加强,不要什么事情都去麻烦法院了

2019-12-26 22:33:09 -

我接触的都是车险现实中拒赔的大部分都是酒驾换驾驶员 还有一些自己摆现场的

2020-01-01 14:24:04 -

想一下是几年前,朋友在平安保险被保险人忽悠保了大病保险,过了三年后检查出糖尿病去找保险公司,保险公司不认帐,说你隐満病了,当事人说当时已经体检了没有,打了几个月保险公司也不赔偿,没有精力了不了了知,从此再也不相信什么保险公司了,说什么也不保了。

2020-01-02 12:24:08 -

去年,一个客户尿毒症,要做肾脏移植,13年办理了某寿的终生重疾40万,理赔时发现客户06年在医院检查有慢性肾炎,未痊愈,未做告知,中国人寿拒赔,客户找到我,调查中发现该保单健康告知为业务员代签,客户本人并未被询问健康问题,找某寿索要签字原件,某寿答复原件遗失,以此向法院起诉,同时找到保监,某寿败诉并全额赔付40万。真实事情。

2019-12-27 09:56:11 -

作为一名寿险理赔调查工作人员,见过的各式各样虚假理赔太多了,见过的拒赔也太多了,不过整体拒赔率还不到所有理赔案件的10%,没有大家想象的那么夸张

2019-12-27 10:17:32