如何处理“公益性捐赠”税会差异?

如何处理“公益性捐赠”税会差异?

-

首先非常感谢在这里能为你解答这个问题,让我带领你们一起走进这个问题,现在让我们一起探讨一下。

一)权益法下长期股权投资的税会差异影响较大。

1.初始投资时的差异:

初始投资成本<投资时应享有被投资单位可辨认净资产公允价值份额的,按应享有的被投资单位可辨认净资产公允价值份额确认成本,将差额计入到初始投资成本,同时确认营业外收入。

初始投资成本>投资时应享有被投资单位可辨认净资产公允价值份额的,按投资成本金额确认初始投资成本。

2.持有期间的差异

持有期间被投资方宣告发放现金股利或利润、被投资单位实现净利润或发生净亏损等,都要确认投资损益并调整长期股权投资的账面价值。

3.处置时差异

处置长期股权投资时,按实际取得的价款与长期股权投资账面价值的差额确认为投资损益。

(二)交易性金融资产的税会差异影响较大。

1.取得时的差异:

按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时计入当期损益。

2.持有期间的差异

持有期间被投资方宣告发放现金股利时确认投资收益,被投资单位实现净利润或发生净亏损等,要确认投资损益并调整交易性金融资产的账面价值。

3.处置时差异

将处置时的该交易性金融资产的公允价值与初始入账金额之间的差额确认为投资收益,同时调整公允价值变动损益。

在以上的分享关于这个问题的解答都是个人的意见与建议,我希望我分享的这个问题的解答能够帮助到大家。

在这里同时也希望大家能够喜欢我的分享,大家如果有更好的关于这个问题的解答,还望分享评论出来共同讨论这话题。

我最后在这里,祝大家每天开开心心工作快快乐乐生活,健康生活每一天,家和万事兴,年年发大财,生意兴隆,谢谢!

2019-10-31 15:46:49

2019-10-31 15:46:49 -

公益性性捐会计差异处理

案例

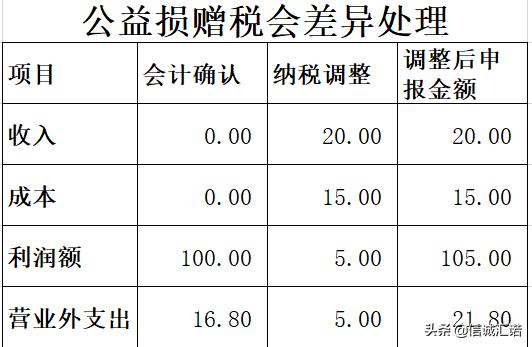

2019年10月某粮油厂将自产粮油一批通过当地县民政局赠给贫困农民,该批粮油售价20万元( 市场价,不含增值税),成本15万元,粮油厂当年实现利润总额100万元,取得税法规定的公益性捐赠票据,假设不考虑其他因素。

公益性性捐会计差异处理主要体现在两个方面。

一是:收入、成本确认的税费差异及处理

(1)会计处理

捐赠主要不满足《企业会计准则—收入准则》中相关的经济利益很可能流入企业这一收入确认条件。

会计处理如下:

借:营业外支出 16.8万

贷:存货 15万

贷:应交税费—应交税增值(销项税) 1.8万

(2)税收处理

税法规定捐赠要做视同销售处理,确认销售收入20万、确认增值税1.8万(20*9%)确认成本15万,确认损赠支出21.8万元。

汇清清缴的时候,在申报表《纳税调整项目明细表》中同时调整收入、成本、营业外支出,税会差异处理如下表

第二:扣除项目的递延处理

【若符合税法规定的损赠支出未超过当年利润总额的12%,则不存在此项】。

(1)税法处理 :税法规定,企业当年发生及以前年度结转的公益性捐赠支出,准予在当年税前扣除的部分,不能超过企业当年年度利润总额的12%。

企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年。

税法调整后的利润总额为105万元(100+20-15),扣除限额12.6万元,超出部分9.20万元,留存以后3年抵扣。

(2)会计处理:对当年发生的捐赠支出,全部计入当年损益,不存在捐赠支出还存在递延扣除的问题。

2019-10-31 15:55:20

2019-10-31 15:55:20 -

很荣幸能够看到这个问题,也很高兴给大家分享我对这个问题看法与想法,废话不多说让我们一起走进这个问题,那现在让我们一起探讨一下关于这个问题。

在下面优质内容我为大家分享,首先我分享下我个人对这个问题的看法与想法,也希望我的分享能给大家带来帮助和快乐,同时也希望大家能够喜欢我的分享。

单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,视同销售货物缴纳增值税。

政策依据:《华人民共和国增值税暂行条例实施细则》(财政部令2011年第65号)

例外情形:向汶川、玉树、舟曲、芦山、鲁甸地震灾区无偿赠送货物免交增值税。

单位和个体经营者将自产、委托加工或购买的货物通过公益性社会团体、县级以上人民政府及其部门捐赠给受灾地区的无偿赠送货物实行免征增值税政策。

注意:单位或者个体工商户对外进行公益性捐赠,既可以享受免交增值税优惠,也可放弃免税权,可筹划,因为适用免交增值税政策不一定最划算。

二、无偿提供服务给其他单位或者个人视同销售服务缴纳增值税

单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外,视同销售服务缴纳增值税。

政策依据:《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

例外情形: 单位或者个体工商户向其他单位或者个人无偿提供服务,用于公益事业或者以社会公众为对象的,属,不属于增值税的征税范围,不征收增值税。

单位或者个体工商户外购服务用于公益事业或者以社会公众为对象无偿提供服务,属于增值税一般纳税人并取得增值税专用发票的,可以抵扣相应进项税额;但视同销售货物的用于免税项目的,则不能抵扣。

三、无偿转让无形资产或者不动产给其他单位或者个人视同销售缴纳增值税

单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外,视同销售无形资产或者不动产。

关于在以上我的精彩的分享是关于这个问题的解答与看法,都是我个人的想法与观点,在这里同时我希望我分享的这个问题的解答于分享能够帮助到大家。

我也希望大家能够喜欢我的解答,大家如果有更好的关于这个问题的解答与看法,望分享评论出来,共同走进这话题。

我在这里,发自内心真诚的祝大家每天开开心心工作快快乐乐,拥有好身体,同时也祝大家在自媒体行业有一个好的发展,谢谢。

最后欢迎大家关于这个问题畅所欲言,有喜欢我的记得关注下哦,每天为大家分享与解答我的想法与见解哦。

2019-11-02 10:10:56

2019-11-02 10:10:56 -

公益捐赠额在本年利润总额12%以内的部分准予税前扣除,超过部分,准予以后3年内税前扣除。

2019-10-31 15:18:01 -

企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。只要你懂这个基本政策以及计算方法基本上不会有什么问题,不知道楼主说的差异是否还另有所指。

2019-10-31 15:11:51 -

一、相关政策

(一)超过年度利润总额12%的部分可以在三个连续年度内结转,施行时间从2017年2月24日起。

政策依据:中华人民共和国企业所得税法(2017年修订版)(中华人民共和国主席令第64号)于2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议通过。修改后的企业所得税法第九条为:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。”

(二)向境内公益性社团的股权捐赠,按历史成本确认捐赠收入,施行时间从2016年1月1日起。

政策依据:《关于公益股权捐赠企业所得税政策问题的通知》(财税〔2016〕45号)规定:企业向公益性社会团体实施的股权捐赠,应按规定视同转让股权,股权转让收入额以企业所捐赠股权取得时的历史成本确定。前款所称的股权,是指企业持有的其他企业的股权、上市公司股票等。

(三)企业资产捐赠,无论是自制还是外购均按被移送资产的公允价值确定销售收入(另有规定除外),施行时间适于2016年度及以后年度企业所得税汇算清缴。

政策依据:《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)规定:企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

二、政策理解

这对于热爱公益事业的企业家来说是重大利好,起到了鼓励、引导企业社会效益的政策导向作用。尤其是玻璃大王曹德旺家族企业股权捐赠市值几十个亿,开了国内股权捐赠的先河,引发广泛关注和争议。不过,对于税收来说,它产生了递延所得税业务,税会处理相对复杂。

财税〔2016〕45号出台后,税总更是以2016年第80号公告的形式发文,将国税函〔2008〕828号文件第三条“企业发生本通知第二条规定情形时,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入;属于外购的资产,可按购入时的价格确定销售收入”修改为“除另有规定外,应按照被移送资产的公允价值确定销售收入。”这里除另有规定就包括财税〔2016〕45号文规定的情形,当然,同时将外购资产捐赠也修改为按资产公允价值确定销售收入。解决了困扰税企双方多年的问题。

三、实例解析

(一)公益性捐赠超年度利润总额12%的部分税会处理及差异

第一种理解:按照亏损弥补跨年度纳税调整的规则,即先发生的先扣。

例1.A公司2017年5月将一批自产的太阳能热水器通过民政部门捐赠给非贫困村的贫困户,该批太阳能热水器生产成本为80万元,市场公允价100万元。公司年度利润总额为300万元(企业所得税率25%、不考虑其他业务(下同))。

会计处理:

会计上不做销售处理,但按公允价计算增值税。

借:营业外支出——捐赠支出 97

贷:库存产品——太阳能热水器 80

应交税费——应交增值税(销项税额)17(100×17%)

税务处理:

税务上视同销售,结转成本,但税前扣除限额12%,超限额的部分递延到后三年结转。本题应调增应纳税所得额=97-300×12%﹢(100-80)﹦81万元。

借:所得税费用 95.25 (381×25%)

贷:应交税费——应交所得税 95.25

借:应交税费——应交所得税 95.25

贷:银行存款 95.25

上述已缴税款中97-300×12%﹦61万元,可以递延到以后三年连续年度税前扣除,产生可抵扣未来期间应纳税所得额的因素,减少未来期间以应交所得税方式流出企业的经济利益,应确认为递延所得税资产。

借:递延所得税资产——捐赠扣除结转15.25(61×25%)

贷:所得税费用——递延所得税费用 15.25(2017年)

2.A公司2018年度利润为200万元,用外购的帐篷一批用于公益性捐赠支出,外购成本40万,市场公允价值50万元。

会计处理:

会计上不做销售处理,但按公允价计算增值税。

借:营业外支出——捐赠支出 48.5

贷:库存产品——太阳能热水器 40

应交税费——应交增值税(销项税额)8.5(50×17%)

税务处理:

税务上视同销售,结转成本,但税前扣除限额为12%,超过的部分递延到后三年结转。本题应调增应纳税所得额=48.5-200×12%﹢(60-50)﹦34.5万元。

借:所得税费用 8.63 (34.5×25%)

贷:应交税费——应交所得税 8.63

借:应交税费——应交所得税 8.63

贷:银行存款 8.63

上述已缴税款中48.5-200×12%﹦24.5万元,可以递延到以后三年连续年度税前扣除,应确认为递延所得税资产。

借:递延所得税资产——捐赠扣除结转 6.13(24.5×25%)

贷:所得税费用——递延所得税费用 6.13

希望回答对你有帮助

2019-10-31 15:06:21 -

企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。只要你懂这个基本政策以及计算方法基本上不会有什么问题,不知道楼主说的差异是否还另有所指。

2019-10-31 15:11:51