期权的时间价值是怎么确定的?

期权的时间价值是怎么确定的?

-

期权时间价值(Time value),也称外在价值,是指期权合约的购买者为购买期权而支付的权利金超过期权内在价值的那部分价值。

其实个人的理解,期权时间价值称为外在价值更加合理一些。因为单纯叫时间价值,很容易让人混淆,以为只有时间决定了时间价值,其实这种理解片面而且容易产生困扰。如果叫外在价值就很好理解了,而且和内在价值相对。实值期权内在价值就是期权价格和行权价之差,认购就是标的价格减行权价,认沽就是行权价格减标的价格。虚值期权内在价值为0.

说概念很容易把人说昏,这里举个例子上证50期权(如下图)目前3.187,实值3块行权价的的认购内在价值就是3.187-3=0.187。其外在价值就是该行权价价格(权利金)减去内在价值1981-0.187*10000=110元。其外在价值就是110元。

实值3.2的认沽期权的内在价值就是3.2-3.187=0.0130元,其外在价值就是

(0.0742-0.0130)*10000=612元。其外在价值就是612元。

那么外在价值(时间价值)怎么确定呢?他就是由时间加波动率共同决定。时间越长,时间的流逝也是非常规律,掰指头都掰得出来,外在价值也就越高,这个很好理解。波动率越大,外在价值越高,这个也很好理解。关键在于波动率无法像时间一样那么规律,他是用一个很复杂的公式计算出来的,我看不懂,一看到这多字母头大了,我都放弃搞懂这个公式了。

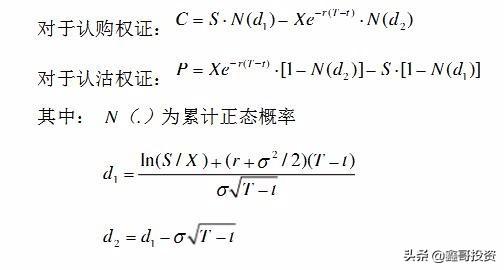

对于标准的欧式权证的理论价格,可以通过B-S公式计算。在B-S公式中,共有权证价格C或P、正股价格S、行权价格X、剩余期限(T-t)、无风险收益率r和波动率σ六个参数。具体公式如下:

虽然我放弃搞清楚这个公式并不影响我对波动率的理解,波动率高低都有专门K线表达波动率的走势,只要搞清楚目前波动率走势情况就不影响对期权外在价值的判断。

搞明白期权的外在价值(时间价值)就是由时间和波动率共同决定的就可以了,而且和时间还有波动率正相关。虚值只有外在价值,实值既有外在价值也有内在价值。

个人对期权还是非常愿意研究的,欢迎关注我的头条号,讨论期权问题,十多年专业投资顾问。

2020-07-04 22:28:19 -

楼上的已经把期权定价的理论说的很透彻了。补充一下自己的理解。

以看涨期权为例,如果是价内期权(行权价<股票当前价格),那么期权的市场价格体现了期权的内在价值+时间价值;如果为价外期权或者平价期权(行权价≥股票当前价格),那么此时期权的内在价值=0,期权的市场价格体现为其时间价值。

时间价值通俗的讲就是对底层股票价格向有利方向变化一种想象空间的定价,随着时间的流逝,到期日的临近,这种想象空间越来越小,最后时间价值归零。

2020-07-05 07:09:26 -

期权的价值由内在价值和时间价值构成。随着时间流逝,时间价值会逐渐减少,并在到期日完全消失,这时期权的价值就是其内在价值。

以看涨期权为例:

期权时间价值=期权价值-内在价值(股价-行权价)

衡量期权时间价值要先理解期权定价的BS模型,这里就不展开了,可以百度。

期权交易中衡量期权时间价值的术语为theta,也就是期权价格对时间因素求一阶倒数。

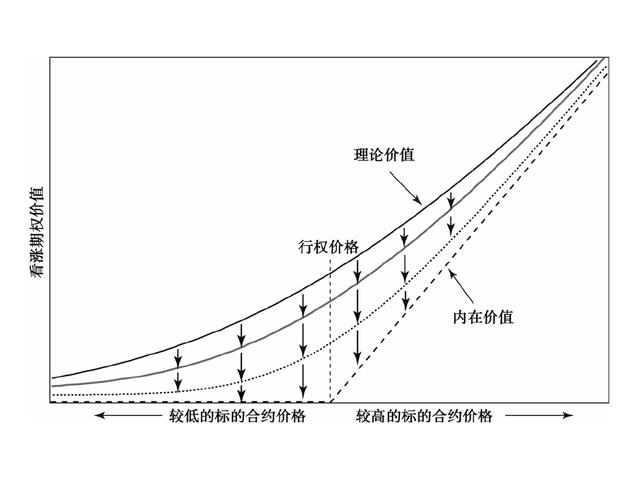

用图形来说明更加直观些:

随着时间流逝,看涨期权的理论价值

Theta(Θ),或称时间衰减,是指在其他市场条件保持不变的情况下,随时间流逝期权价值减少的速度。Theta通常表示为期权价值每日下降的点数。在其他市场条件不变时,Theta值为0.06的期权的价值每天下降0.06。如果该期权今天的理论价值为4.00,那么明天它的价值为3.94,后天它的价值为3.88。 几乎所有期权的价值都会随时间流逝而减少。因此,我们通常用负值来表示Theta值,即Θ=-0.06。

2020-07-04 08:11:02 -

我用白话一点说会比较好一点,如果要知道的更精准可以去查一下书本。

你买期权,权利金(即你付出去的金额)的金额,超过内在价值的那一部分。

虚值期权,全部都是时间价值。若是实值的期权,比如说50ETF为2.910元,而2.85行权价的认购期权0.0800元,那么,2.910-2.85=0.0600---这是内在价值。

而0.0800-0.0600=0.0200则是时间价值,而期权是10000份,故买1张2.85的实值认购期权其时间价值是200元

2020-07-04 13:50:17 -

严格来说不确定性很高

2020-07-05 18:33:37