小规模纳税人附加税减半如何记账?

小规模纳税人附加税减半如何记账?

-

小规模纳税人减免的城建税、教育费附加,要不要做账务处理?

由于城市建设维护税、教育费附加、地方教育费附加是以纳税人实际缴纳的增值税为计税依据。

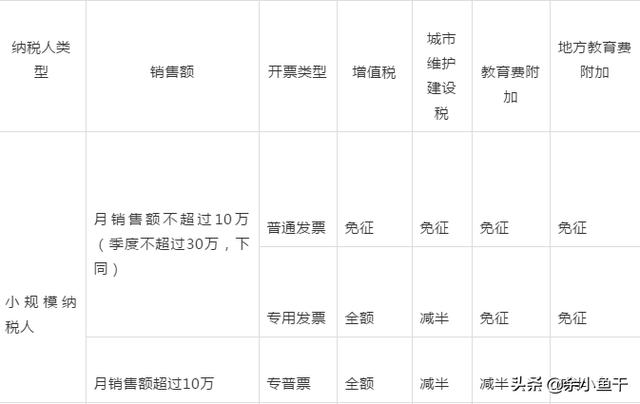

自2019年1月1日至2021年12月31日,对月销售额10万元以下(以1个季度为1个纳税期的,季度销售额30万元以下,含本数)的增值税小规模纳税人,免征增值税。

需要注意的是这里说:免征增值税是月销售额小于10万或季度销售额小于30万元开具普通发票免征增值税,开具专用发票需要缴纳增值税。

比如:

A公司是小规模纳税人第一季度销售额20万元,其中开具不含税普通发票10万元,专用发票10万元,如何缴纳增值税,如何缴纳附加税?

增值税:10万元普票免征增值税,

10万元专票需要缴纳3%的增值税

减免增值税=100000*3%=3000元,计入营业外收入

应缴纳增值税=100000*3%=3000元

计提时:

借:应收账款-A公司200000

贷:主营业务收入194000

贷:应交税费-应交增值税6000

免征时:

借:应交税费-应交增值税(减免税额)3000

贷:营业外收入——减免税费3000

缴纳时:

借:应交税费——应交增值税3000

贷:银行存款3000

城建税:因为A公司是小规模纳税人,享受50%减免。

城建税=3000*7%*50%=105元

教育费附加、地方教育费附加:(免征的无需计提)

计提时

借:税金及附加105

贷:应交税费-城市维护建设税105

缴纳时:

借:应交税费-城市维护建设税105

贷:银行存款105

假如小规模纳税人销售额月超过10万或季度超过30万,全额计增值税,附加税减半征收(无需计提附加税的减半征收部分,按实际纳税额计证就可以了)

2020-07-03 16:45:32 -

按减半后的实际金额计提并申报缴款。

2020-07-03 12:54:36 -

对减半征收的附加税按实际减征后的金额计提就可以了

2020-07-02 22:26:47 -

不需要缴纳这个最后转营业外收入就可以 借应交税费 贷营业外收入

2020-07-03 16:07:44