光伏发电脱离国家补贴之后,未来的发展前景怎么样?

光伏发电脱离国家补贴之后,未来的发展前景怎么样?

-

文/易论

2018年,全球光伏设备行业市场规模为48亿元,国内市场52亿元,目前国内的光伏产业链制造设备的国产化率已经突破了90%,那么未来降低成本增加效率倒逼行业不断追求技术革新势必将成为常态,产品更新带来了对于设备的持续性需求。

一、光伏装机量的增长

上世纪50年代美国科学家成功研制单晶硅电池以来,光伏电池技术经过不断的革新,目前已经形成了一套完整而成熟的技术。

1、 全球光伏装机量

从去年来看,全球新增并网光伏装机量为94GW,全球所有可再生能源的新增装机量为171GW,其中太阳能占据了可再生资源一半以上的装机量,而光伏则占据全球的1/3左右,光伏发电的增长速度非常快,可以说实现了质的飞跃,5年以来,发电增长了3倍以上,增长强劲。

2、 国内装机排行第一

从去年的光伏装机前十排名来看,前三分别是中国、印度、美国,咱们亿45GW的新增光伏装机量以及176GW的累计装机量成为第一名。

在整个亚洲地区,并网新增光伏达到64GW,一年时间增长了20%以上,这对全球光伏产业的推动有着明显的作用。

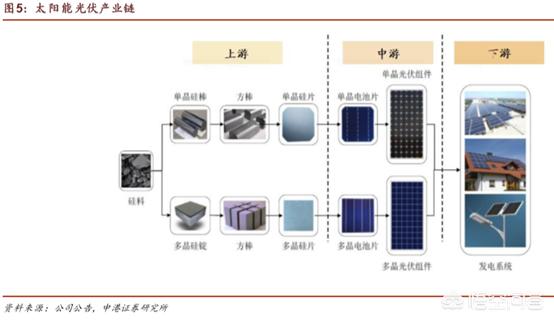

二、太阳能光伏产业链

光伏产业链同样分为上中下游,这个大多数行业相同,上游属于原材料,中游属于产品,下游属于应用……

1、 上游原材料

从上图我们就可以看出,太阳能光伏产业的上游从硅材料加工成为单晶硅棒、多晶硅锭,从而成为单晶硅片、多晶硅片,基于上游的原材料加工,成为电池必不可少的组件。

2、 中游电池及组件制造

近年来,全球光伏组件产量持续增长,而增长速度还在20%以上,但是我们需要注意一点,从去年开始,光伏组件产量的增长速度有所放缓。

从光伏的整体情况来看,对应的价格下调是的光伏发电成本不断逼近平价上网,这么看起来,组件产量还会呈现增长的石头。

3、 下游光伏电站系统集成

这么一看你就会发现,整个光伏产业链并非由原材料说了算,还得是个个细分,其中的系统集成是不可或缺的环节及配备,换言之,光是通过电池组件发电还不算。

注:本文不对所提到的集成电路半导体进行分析,仅分析光伏产业相关问题。

三、更新换代需求体现

1、我国具备整线供应能力

太阳能光伏设备主要包括硅棒/硅锭制造设备、硅片/硅晶圆制造设备、电池片制造 设备、晶体硅电池组件制造设备、薄膜组件制造设备,其中,硅材料与电池/组件制 造设备价值占比较高。

我国已具备太阳能电池制造整线供应能力,光伏设备国产化 率达到 90%左右,其中,单晶炉、硅棒切断机、硅片清洗机、甩干机、扩散炉等设 备已完成进口替代。

去年的全球组件出货量排名前十的公司中国,9成来自于中国,市场份额保持第一的是晶科,这受益于向海外市场扩张的决心,这跟国内削减措施并无较大关系。并且晶澳以其双面组件向中东扩张,排名全球出货量第二位。

2、 光伏产业有望高质量发展

从全球的光伏市场来看,前景还算乐观,在保持较高水平的同时,还能技术革新,光伏发电受益于全球的气候问题,相关呼声越来越高,并且对可再生能源目标有了相关制定。

但是从主要市场来看,想要再度大幅增长的概率不大,反而是维持在一个相对稳定的我水平,如国内、印度、美国等,新兴市场有望崛起,但有一点我们不容忽视。

前几年光伏产业经过了断崖式下跌,并且市场供不应求是的企业加大生产,这导致了建设之后的过剩产能较大,并且部分地区并未实现产能的退出,这导致了市场增速放缓之后,行业有可能面临转折,但却也有较大希望让光伏产业在完成转折之后迎来高质量的发展。

综上,全球及国内的光伏产业表现形式处于相对的稳定表现,国内的确存在对于光伏产业的补贴削减,然而这是因为国内的光伏产业走在了世界前列,当行业规模已经逐步形成的时候,补贴也就不再那么客观需要,企业能实现自给自足。

国内的光伏行业逐渐趋于稳定,产能退出尚未完结,过程中将为国内的光伏行业带来阵痛,但是对外的扩张并没有暂停,甚至还加大力度进行,换言之,国内光伏对于全球的布局越来越明显,全球化的市场规模还在不断扩大,整个行业依旧具备一定的价值。

关注易论,为您带来更多优质原创内容。

2019-09-30 11:50:37 -

我梳理出目前行业的关键要点: 1光伏产业是朝阳行业,未来依然会保持一个很高的增长速度,因为技术在不断进步,成本在不断下降,所以这个行业像10年前那样全线崩溃的可能性很小,前景非常好。 2中国的企业在技术,产能,市场空间,应用规模,增长速度等各方面领先全球,占了80%以上的市场份额,可以说光伏市场主要就是中国市场。 3这个行业前期投入非常大,而且收益周期长,发电效率决定了竞争力,所以对技术的要求也很高,规模效应很强。综合起来看,行业真正的竞争力在于技术竞争,规模竞争,所以优先考虑在产业链上下游均有布局的龙头企业。 4从发电效率的角度看,优先选择单晶硅领域有竞争力的企业,而隆基股份是这方面的龙头,同时他也布局了产业链上下游。 5户用光伏市场虽然前景广阔,但是成本还比较贵,还需要较长的时间进入家庭市场。 6目前因为行业的产能实际上已经过剩了,所以补贴降低了,未来行业里没有技术优势,成本优势,规模优势的企业将被淘汰。

2019-09-24 16:04:02 -

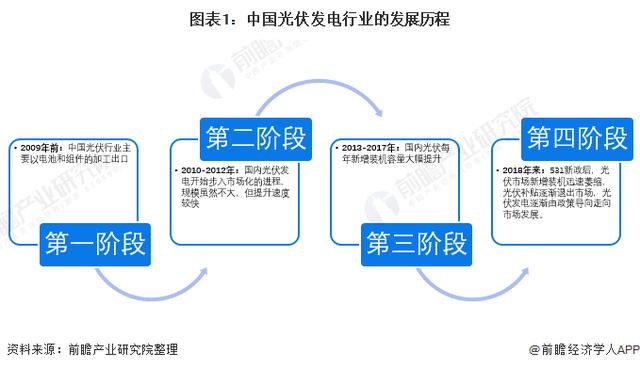

我国光伏行业发展至第四阶段

我国光伏行业于2005年左右受欧洲市场需求拉动起步,十几年来实现了从无到有、从有到强的跨越式大发展,建立了完整的市场环境和配套环境,已经成为我国为数不多、可以同步参与国际竞争并达到国际领先水平的战略性新兴产业,也成为我国产业经济发展的一张崭新名片和推动我国能源变革的重要引擎。目前我国光伏产业在制造规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列,已形成了从高纯度硅材料、硅锭/硅棒/硅片、电池片/组件、光伏辅材辅料、光伏生产设备到系统集成和光伏产品应用等完整的产业链,并具备向智能光伏迈进的坚实基础。我国光伏行业发展经历了以下几个历史阶段:

年新增装机量波动较大

据国家能源局统计数据显示,2015年,我国光伏发电新增装机容量为1513万千瓦。2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,全年新增装机容量出现下降态势,从2017年的5306万千瓦下降至4426万千瓦。2019年,国内光伏新增装机仍然呈现下降趋势,下降至3011万千瓦。2019年对需要国家补贴的项目采取竞争配置方式确定市场规模,因政策出台时间较晚,项目建设时间不足半年,很多项目年底前无法并网,再加上补贴拖欠导致民营企业投资积极性下降等原因,截止2019年底竞价项目实际并网量只有目标规模的三分之一。

2020年,在未建成的2019年竞价项目、特高压项目,加上新增竞价项目、平价项目等拉动下,预计国内新增光伏市场将恢复性增长。“十四五”期间,随着应用市场多样化以及电力市场化交易、“隔墙售电”的开展,新增光伏装机将稳步上升,中国光伏发电新增装机容量为4820万千瓦。

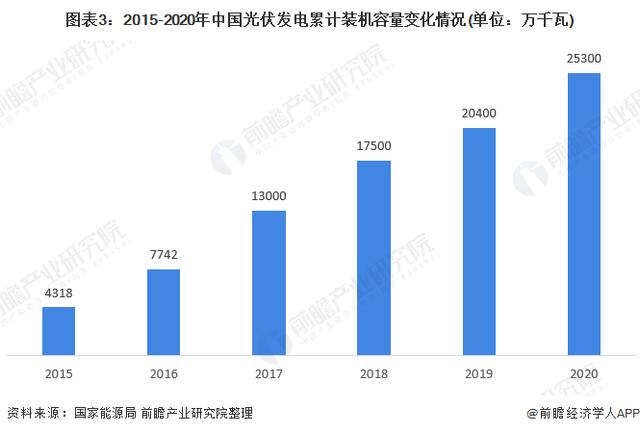

2020年末累计装机量超2.5亿千瓦

累计装机容量方面,据国家能源局统计数据显示,2015年以来,我国光伏发电累计装机容量增长迅速。2015年,全国光伏发电累计装机容量为4318万千瓦,到2020年已经增长至25300万千瓦。从一定程度上说,我国的光伏发电正在迅速发展起来。

光伏发电量增速维持在15%以上

据国家能源局统计数据显示,2013年以来,我国光伏发电量增长迅速。2013年,全国光伏发电量仅为91亿千瓦时,到2019年,全国光伏发电量2238亿千瓦时,同比增长26.08%。截止2020年底,全国光伏发电量为2605亿千瓦时,同比增长16.4%。

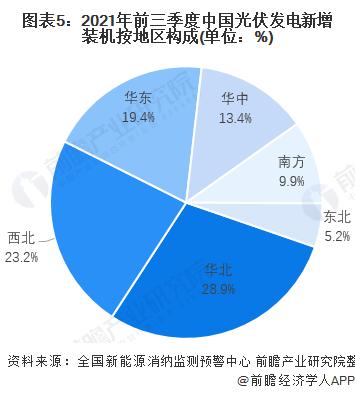

华北、西北与华东地区新增装机量较多

截至2021年9月底,全国分布式光伏装机9399万千瓦,占光伏总装机比重33.8%,与上二季度相比提升1.2个百分点,同比提升1.8个百分点

从全国并网光伏发电新增装机布局看,2021年前三季度,我国华北地区新增装机8027.6万千瓦,占全国的28.9%;西北地区新增装机6456.8万千瓦,占全国的23.2%;华东地区新增装机5390.6万千瓦,占全国的19.4%;华中地区新增装机3716.2万千瓦,占全国的13.4%;南方地区新增装机2753.1万千瓦,占全国的9.9%;东北地区新增装机1438.4万千瓦,占全国的5.2%。

总体来说,为了响应巴黎协定,我国提出了“碳中和”“碳达峰”的号召,在此号召下,近年来我国光伏行业有了长足的发展。

—— 以上数据参考前瞻产业研究院《中国光伏发电产业市场前瞻与投资战略规划分析报告》

2022-11-16 09:51:36