太平洋金佑人生好吗?

太平洋金佑人生好吗?

-

金佑人生2018升级了什么?

从金佑人生2017的A、B款到金佑人生2018,详细比对如图:

奶爸对比了金佑人生提及的“特疾”,和通常所说的轻症无异,下文就用轻症来替代金佑人生的特疾。

实际上,金佑人生2017的A、B款区别在于,B款是专供老用户的,每一万保额多送300元,还可以少交一年保费(19年缴费)。

我们先看升级前后都没变的方面:

1、有效保险金额=基本保险金额+累积红利保险金额

金佑人生是分红型的保险产品,重疾和身故除了基本保额外,还有保单红利:

保单红利包括年度红利和终了红利:

年度红利作为增额分配;终了红利分为关爱金和特别红利,在重疾或身故后合同终止时给付。

要注意的是,红利分配是不确定的。

奶爸以大家经常搞混的太平洋人寿和太平人寿产品为例,给大家揭开分红的神秘面纱:

以太平洋的金佑人生2018、和太平的福禄康瑞2018为例,设定30岁男性、1.2万保额的前提,金佑人生和福禄康瑞的初始保额分别为31万和50万。

接下来的好几十年里,福禄康瑞的保额一直是50万不变,而金佑人生就发挥=分红功能,在低档分红情况下,到了70岁还没有超过50万保额;在中档分红情况下,在67岁才刚好达到50万保额。

虽说金佑人生按中档分红来算,在70岁以后的保额是蛮高的,但前提是要活到那时候呢。

分红的效果好像真的没有我们想象得那么厉害。

想要利用这个红利大赚一笔的概率很低;所以奶爸不建议大家采取这种投机取巧的方式,毕竟,买保险买的是保障,而不是收益。

如果对收益有要求的朋友,不妨看看奶爸在《19款年金险测评》(点击查看)中的纯年金险——信美相互互信一生,收益率稳定在4%左右。

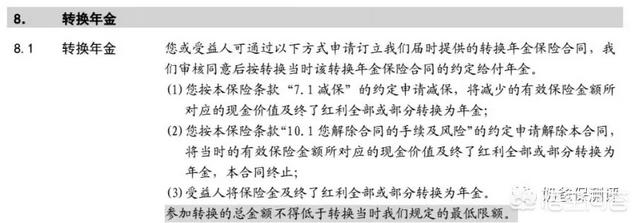

2、转换年金

这个就是大家熟知的养老金功能,本来一次过领取的保险金或减保的有效保额,转换成每年领取。

但奶爸认为,这只是一个权利,噱头大于实际意义(毕竟还是那个保额,只是分期拿)。

重点是金佑人生2017和2018的区别:

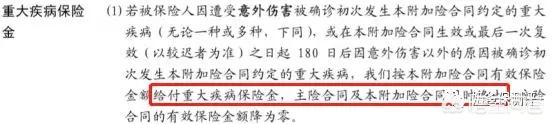

1、提前给付升级为额外给付

金佑人生2017是提前给付:重疾和身故共用保额,重疾身故责任二选一。

即重疾赔付100%保额后,身故责任终止。

更“坑”的是,金佑人生2017连轻症都是提前给付的:

轻症和重疾共用保额,轻症赔付后,重疾保险金额相应降低。

实际上,市面上大多重疾险产品中的轻症是额外20-30%基本保额赔付的,很少有和重疾共用保额的情况。

升级后,金佑人生2018是额外给付,身故和重疾都是独立赔付的,升级得不错。

2、病种数升级,轻症多次赔付

金佑人生2018在病种数量方面有所提升,重疾增加12种,轻症增加30种。

虽说病种数量不是最重要的,但升级后增加病种数量也不是坏事。

上表中6项重疾理赔率达到80%,对应的轻症的理赔率也是很高的,最好全部覆盖掉:

金佑人生在升级后果然补上了这个缺口。

金佑人生2018不仅去掉轻症提前给付的诟病,还把轻症赔付次数从一次提到了三次。

3、保障升级,保费反而降低

既然升级了这么多,大家最关心的就剩保费问题了。

金佑人生2017的豁免需要额外付费,而金佑人生2018包含豁免功能。

对于30岁男性而言,保障终身20年缴费,含豁免保障的话,旧版年保费是19994.69元,新版年保费是19650元。

金佑人生2018不仅升级了保障,保费还降低了1.7%。

奶爸总结

升级后的金佑人生相较旧款还是不错的;但逃不掉的缺点就是“贵”。

可是,一款保费2w的重疾险真的适合你吗?

由于消费者保险知识的欠缺、保险行业的信息不对称性,大家在买保险的时候,会认为既然不会选产品,那选大品牌肯定没错。

大公司的产品,大多价格高。

对于一般的工薪家庭,保费预算有限,奶爸建议,还是先别考虑这种分红型重疾险了,还是先老老实实把保障做好,再自己去学习理财知识,这样赚到的也许会比等待分红来得更多更快呢。

2019-06-03 10:35:07

2019-06-03 10:35:07 -

也许你听到业务员讲的都是产品从金佑人生升级成金诺人生了,其实升级了吗?升级了!以前轻症赔付过后重疾保额会相应比例降低,现在不降低了。轻症病种多了,但好多病种同样的理赔门槛市场上很多产品都早已经划到中症病种了,提高了赔付比例。

其实金佑人生还有一个亮点,那就是轻微脑中风不需要后遗症就可以赔,腔隙性脑梗塞也可以赔,但,所谓的升级过后的金诺人生取消了这唯一的一个最大亮点。给业务员和客户灌输的理念是升级了,实际上是取消了一个对客户最大的一个优势亮点,增加了一些不疼不痒的轻症而已。

2019-01-04 10:47:18 -

奉劝全体中国人都别买任何人寿保险,因为这些保险都是欺诈性的,绝对划不来。亲身经历。现在后悔得很。比如太平洋保险的金佑人生终身寿险,每年交几千块保费,交15年,结果我家人在第9年后遇到癌症,目前为止还没赔偿。据了解,即使赔偿了也最多赔10万。我给大家算一下,9年我交了5万多的样子,最终保险公司只出了大概5万,加上我自己的本,给我10万。大家想,这几率多小,保险公司太黑了,有这钱宁愿买点住院补充和门诊补充也千万别买任何人寿保险

2022-03-03 16:30:30 -

奉劝全体中国人都别买任何人寿保险,因为这些保险都是欺诈性的,绝对划不来。亲身经历。现在后悔得很。比如太平洋保险的金佑人生终身寿险,每年交几千块保费,交15年,结果我家人在第9年后遇到癌症,目前为止还没赔偿。据了解,即使赔偿了也最多赔10万。我给大家算一下,9年我交了5万多的样子,最终保险公司只出了大概5万,加上我自己的本,给我10万。大家想,这几率多小,保险公司太黑了,有这钱宁愿买点住院补充和门诊补充也千万别买任何人寿保险

2022-03-03 16:30:30 -

买这款重疾产品,不如买泰康人寿的健康百分百,轻症每次赔付30%,可以赔付5次,终末期疾病,高残,意外,身故都涵盖。价格还便宜

2018-11-12 21:41:49 -

首先要清楚买保险的目地是什么,是对养老提供保障,还是健康方面的,亦或是作为投资理财。大部分的保险项目,如果作为投资的话,收益是低于银行活期存款的,看似零存整取,最终能拿到一大比钱,但是算上20年货币的贬值,以及利息收益,是非常不划算的。

重大疾病险,首先本身你有重大疾病是保不了这种险的,担心未来可能发生重大疾病,而且90%以上的人都未必搞的清楚,保险合同中哪些属于重大疾病,哪些能保哪些不能保。

个人觉得,保险这东西还是因人而异的,如果手头有大量闲散资金的,可以考虑,万一遭遇意外情况,也是一个保障。如果老人手头并不宽裕,想作为投资理财或者养老的话,还需谨慎考虑。

2017-03-10 11:06:18 -

金佑人生是太平洋人寿保险的明星产品,历经多次升级,一路从金泰人生、金瑞人生、金享人生,升级为金佑人生,截止今天(2017年6月3日)最新版本是金佑人生2017,先来看看金佑人生的保险责任:

1、重大疾病保障:88种(赔付即时保额)

特别优势:保额分红(英式分红)——保额每年都会根据分红情况而相应增长。

特别提示:分红是不确定的。

举例:30岁的王先生投保金佑人生2017版100万保额,以中档分红预测,60岁的保额为145万(低档分红为103万;高档分红190万)

谈到疾病种类的细节,金佑对于I型糖尿病的保障有优势,理赔相对宽松,只要求持续注射胰岛素就可以理赔,另一款产品对于I型糖尿病的理赔还需要安装心脏起搏器或者切除一趾或多趾,当然这也会导致保费产生差异,容易理赔的产品,保费相对提升是很正常的,后文会提到保费这一重要分析指标。

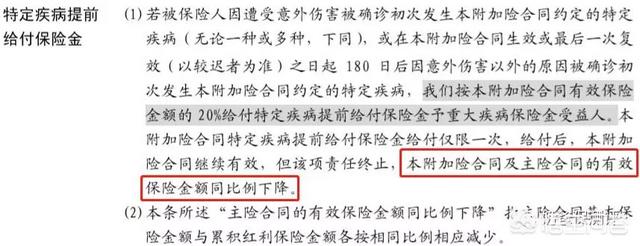

2、特定疾病保障(轻症):20种(可赔付1次,赔付即时保额20%,赔付后其他理赔额度要同比降低,含轻症保费豁免)

按照刚才的案例,张先生60岁如果罹患轻症,如“冠状动脉介入手术(如心脏支架)”,按中档分红为例,可得到145万*20%=29万,整体保额将为145万-29万=116万。

金佑人生2017的升级把以前版本的轻症赔付“不高于10万”的限制取消了,算是一个小优化。但占用整体保额是一个小退步:

注:市场主流竞争力产品的轻症都是怎么保障的呢?

(1)数量日益增多:有的产品轻症都增加到50种轻症,当然不是病种越多就越好,只是相对而言,需要综合考虑。

(2)赔付次数不限于1次:轻症可以赔付3次、5次的产品也是不少的。

(3)轻症额外赔付:赔付轻症一般是保额的一定比例,如20%、30%等,赔付后高性价比产品一般都是不影响主险额度的,即使罹患轻症后再得重疾,还是按原保额理赔。

3、身故/全残保障:(赔付即时保额)

同重大疾病的保障一致,如果张先生60岁身故(且60岁前未患轻症和重疾),可以得到145万的理赔金。

保障好固然重要,保费合理才是硬道理,那么这样一款产品多少钱呢?

以刚才30岁的张先生为例,他为自己投保了太平洋人寿金佑人生2017版100万保额,保费38100元/年,20年缴费,保100万基础,一共要交762000万元,杠杆效应一般,如果分红状况好,能够弥补一些保费贵的不足,但要有时间的等待,至少要等到60岁、70岁才能看出保额增长的红利增长效益。(市场比较热销的重疾险产品的,30岁男性保额100万,平均在年交20000-25000之间)

虽然这款产品可以利用保额增长弥补不足,30岁的张先生,投保100万保额,到60岁保额可以提升至145万(中档红利),也还不错,但做了比较就看出了不足:同样是张先生投保100万保额,市场平均重大疾病保险的保费在2万~3万之间比较合理,当然不含身故责任的单纯重疾险保100万,保费只需要1.7万。这样的保费水平就使得在投保时选择投保145万甚至更高,保费也低于这款金佑人生。

这样一看金佑保额递增的优势就显得不那么耀眼,并且高保费让产品有些黯然失色,要知道同样花费3.7万元,其他产品可以从投保时就有150万的保障,而金佑人生要等到几十年以后才可以增长到那么高,即使80岁增长到184万,疾病高发期和最应该得到高额保障的时期也过去了,失去了重大保险的意义。

因此笔者更认为这款产品的资产传承功能优于重大疾病保障功能,当然可以去掉附加重疾保障的话,相对而言更适合长寿的人群做资产传承之用,因为这款产品保额可以递增,身故后保险金可以赔付给收益人,因此如果80岁、甚至90岁身故,180万甚至超过200万会赔付给保单的受益人,用于身后传承一笔钱(以中档红利预期)。

而作为终身寿险购买,其实也有更好的选择,如某单纯的终身寿险,30岁的张先生如果投保200万保额,保费不过2.9万/年,20年缴费,比金佑人生2017投保100万的保费低一些,因此笔者给这款产品的评价是“整体保障设计不错,且I型糖尿病理赔有优势,特别是保额递增是很大的增长优势,但保费较高,轻症保障有所欠缺,如果你不是太平洋保险的忠实粉丝或者特别担忧糖尿病风险,可以选择其他产品”。

总结:

如果给自己做一份保障计划,首先不是选择产品,而是分析需求,再根据自己的需求选择合适的产品,因为整个市场有超过70家寿险公司,各有特色,各有侧重,要根据自己的真实需求选择适合自己保障侧重的产品,而且在设计保障时不仅仅是重大疾病(或者防癌)保障,还有很多保障方向。

2017-06-19 19:58:21 -

净他妈那个比骗人的

2019-01-12 10:16:57 -

太平洋金佑人生,保障60种重疾+12种特定疾病+身价保障+保费豁免,保障功能四合一。分红复利送心意,保障年年三递增。特定疾病显关爱,后续保费可豁免。唯一一点就是保费相对有点高,如果经济宽裕可以购买

2018-11-12 20:56:36 -

谢邀!

看你预算如何了!

这个价位预算已经足够可以买到类似责任两倍保额了……当然,金佑的保额会长大,但是,如果30岁买,估计要到80岁才能长到2倍保额了……

2018-11-12 22:51:57 -

早就停售了,

2019-01-19 12:18:41 -

太平洋的险种,有点保险知识的人基本不会买的,保费高,保障不好,全靠忽悠农村的或者毫无保险常识的人买,大多数情况是卖保险的不知道卖的是什么,管什么,买保险的也不知道自己买的什么,管什么。都什么年代了,百年都出过带前症的了,太平洋竟然还只有轻症和重症,而且轻症只有20%,重症只赔付一次,为了不跟他们同流合污入司两个月后果断退出,现在我接触的险种,同等条件下太平洋赔十万,我的能赔15到30万。

2019-02-28 22:54:50 -

怎么样是什么意思?你在网上问任何事情都有人说好有人说坏,没有保险的说保险都是坑,买了的一顿神分析你也看不懂,所有的答案都有,还是要你自己选

2019-01-05 00:04:19 -

我前年的时候,我23周岁买的是太平洋重疾险,金佑人生2014版分红型,保额十万。每年保费高达3580元,交20年,感觉亏死了大家觉得怎样? 是不是太鸡肋了!货比三家,今天仔细一看,只保障60重疾

2019-06-18 11:59:38 -

你好,保险好与不好主要是看保障内容是否满足需要

太平洋金佑人生是一款终身寿险(保额分红)+重疾的组合险

保额分红不是随时随地都可以取现的,是在特定情况(比如身故、全残等)下才可以以现金的形式取出来

不知道你是比较侧重分红还是侧重保障?

在知道自己需要什么时候再看这款产品会比较好~

希望能帮到你

关注保鱼君(微信公众号:我爱多保鱼)了解更多保险知识,公众号在线时间更长,有其他问题可以和保鱼君沟通,本着专业、中立、严谨的态度分析保险,根据每个人的需求,相信可以帮您找到最适合的保险

2018-01-12 14:43:13 -

挺好,就是保费高点

2018-11-12 20:11:50 -

我14年买了金佑人生重疾险分红型终身险,买了10份共计是8985元(十年交),交了五年,在18年的时候心肌梗死做了两支支架。然后保险公司理赔了10万元+累计分红8千多。共计十万零八千多元。

根据他们的说法是无论你交一年费或者是十年的保险费都赔付十万元加分红,哪怕是你交了十年都是十万元不商量具体咱们也不懂。反正觉得要想在保险公司赚到什么简直是痴心妄想

2020-10-15 12:17:52 -

不看保障就说好坏都是耍流氓!

金佑人生2018是一款重疾单次赔付,轻症可以赔付3次的终身重疾险,主险的终身寿险带有分红的功能,赔付重疾或身故时,另外赔付累计的红利

红利分配根据保险公司每年分红业务的经营成果来下发,红利下发多少是不确定的,分红利率分为低中高三个档次

但是大白不建议你轻易选择这款保险产品

原因有这么几个:

①保费比较贵,

0岁的男孩50万保额为例,每年缴费9850元

保费算是比较贵的

这样的价格甚至是可以买到一份多次赔的少儿重疾险了

对于一般的家庭来说是承受不起的

②分红不确定

其次是分红

分红是代理人吹了很久的

合同约定的分红是不确定的,

一般来说,中档分红都可能达不到,更别说高档分红了

③年金转换功能比较鸡肋

这个点大白认为是比较鸡肋的

怎么转换呢

减保取现或者把保险理赔金买成当时的年金险

年纪大了以后,保障能不能买得上是个问题,健康类的保费是贵的一塌糊涂

相信很少人会选择把保障转换为年金险

但是也不能说太平洋金佑人生一点优点也没有

因为在全国各省市,包括一些乡镇地区,都不难找到太平洋的服务网点

加上代理人队伍庞大、加上每年的营销推广,消费者对太平洋人寿品牌比较熟悉

所以很多人会因此相信品牌

而忽视保障

上面的回答都是大白一个字一个字打出来的

如果觉得对你有帮助

可以给大白点个免费的赞

我是大白

更多保险知识

社保干货请关注我~

2020-10-26 16:19:46 -

一个字:贵!

一句话:穷人的奢侈品,富人的休闲品。

2017-06-20 13:50:25 -

我也买了金佑人生保险可是住了两次院,一次都不报,我都想退了,可是只能退百分之三的保金

2019-12-08 22:33:00 -

我前年的时候,我23周岁买的是太平洋重疾险,金佑人生2014版分红型,保额十万。每年保费高达3580元,交20年,感觉亏死了大家觉得怎样? 是不是太鸡肋了!货比三家,今天仔细一看,只保障60重疾

2019-06-18 11:59:38 -

因为产品不合规停售了

亲,这都很久的事了,你不会是那种天天问,总不买的人吧?我觉得你还是别纠结了,你不适合买保险

2018-11-17 10:28:21 -

有矿的买,没矿的绕路

2019-03-28 10:46:30 -

这个险种挺好

2019-01-08 14:06:43 -

都没有华夏保险的常青树性价比高,交钱少保障高

2019-01-15 08:54:45 -

不看保障就说好坏都是耍流氓!

金佑人生2018是一款重疾单次赔付,轻症可以赔付3次的终身重疾险,主险的终身寿险带有分红的功能,赔付重疾或身故时,另外赔付累计的红利

红利分配根据保险公司每年分红业务的经营成果来下发,红利下发多少是不确定的,分红利率分为低中高三个档次

但是大白不建议你轻易选择这款保险产品

原因有这么几个:

①保费比较贵,

0岁的男孩50万保额为例,每年缴费9850元

保费算是比较贵的

这样的价格甚至是可以买到一份多次赔的少儿重疾险了

对于一般的家庭来说是承受不起的

②分红不确定

其次是分红

分红是代理人吹了很久的

合同约定的分红是不确定的,

一般来说,中档分红都可能达不到,更别说高档分红了

③年金转换功能比较鸡肋

这个点大白认为是比较鸡肋的

怎么转换呢

减保取现或者把保险理赔金买成当时的年金险

年纪大了以后,保障能不能买得上是个问题,健康类的保费是贵的一塌糊涂

相信很少人会选择把保障转换为年金险

但是也不能说太平洋金佑人生一点优点也没有

因为在全国各省市,包括一些乡镇地区,都不难找到太平洋的服务网点

加上代理人队伍庞大、加上每年的营销推广,消费者对太平洋人寿品牌比较熟悉

所以很多人会因此相信品牌

而忽视保障

上面的回答都是大白一个字一个字打出来的如果觉得对你有帮助

可以给大白点个免费的赞

我是大白

更多保险知识

社保干货请关注我~

2020-10-26 16:19:46

2020-10-26 16:19:46 -

88种重疾+20种轻症+豁免+分红+养老,一个产品解决两大人生风险,让你健康、养老两无忧!

保病

88种重疾,确诊给付100%保额+累积红利保额;

20种轻症,确诊给付20%保额+关爱红利金。

增额分红,保障逐年递增。

保增

保额分红,终身递增。重疾、轻症、身价逐年增。

保命

全残身故,身价相随。

未满18周岁,返还已交保费;

已满18周岁,赔付有效保额。

保老

有病管病,无病养老。

保免

若被保人罹患20种轻症之一,可豁免后期未交保费,其他保障仍能享。

2017-05-16 09:25:06