该不该给父母买重大疾病保险?为什么?

该不该给父母买重大疾病保险?为什么?

-

具体要分不同的情况。

假如父母是在50岁以上的,买重疾险就会出现保费高、保费倒挂、保额限制等问题,这种情况就没有必要买重疾险了;

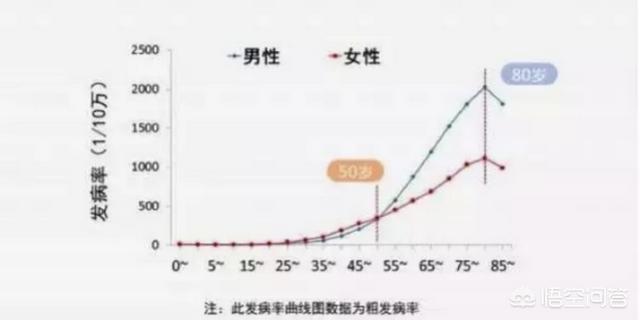

要是父母不到50岁,就适合买。毕竟从50岁之后正是重疾发病率大幅提升的时间,此时就需要重疾险保障,但前提是要了解重疾险,如果连重疾险的功能都不了解,也没必要买了。

因为90%的人,无论是卖的还是买的,都对重疾险的功能有着严重的误解。

很多人误以为重疾险是用来看病的,其实不只有看病,还有更多其他隐形支出。

重疾险实际是一种“工作收入损失险”。

一场大病下来,加上康复期总要两三年,在这其中,没有收入来源不说,生活费、护理费、康复费就是一笔不小的费用。

而重疾险是在满足标准之后,会一次性把一笔钱赔给你。

它的功能,是为提供患重疾后治疗和康复这个周期的花销,以及提供未来的收入补偿。

重疾险形态复杂,对中老年人不太友好,年轻人给自己买重疾险都会遇到不少坑,更别说给父母买了。

那么在给父母买重疾险的过程中会遇到哪些问题呢?

1、很多老人的年龄和健康状况,很难买重疾险

一般的重疾险最高投保年龄是到55-60。

如果是想给年纪较大的父母买重疾险,可能会买不到合适的产品。

而且人老了,身体难免会出现各种各样的问题。

糖尿病、高血压、冠心病、慢性肾炎等等老年病。

重疾险对买保险的人都有健康上的要求。

很多老人,绝大多数都是不能买的。

如果这时候有人忽悠你,不用管老人的健康状况,过两年都能赔。

一定别信他的。

如果不符合健康告知,千万别硬买。

这时候,正确的的做法是,挑一些对健康要求比较宽松的保险。

2、老人买重疾险贵,会存在保费倒挂

给老人买重疾险,保费会相对较高。

有些保险总共交的保费,甚至比保额还高,便会出现保费倒挂的情况。

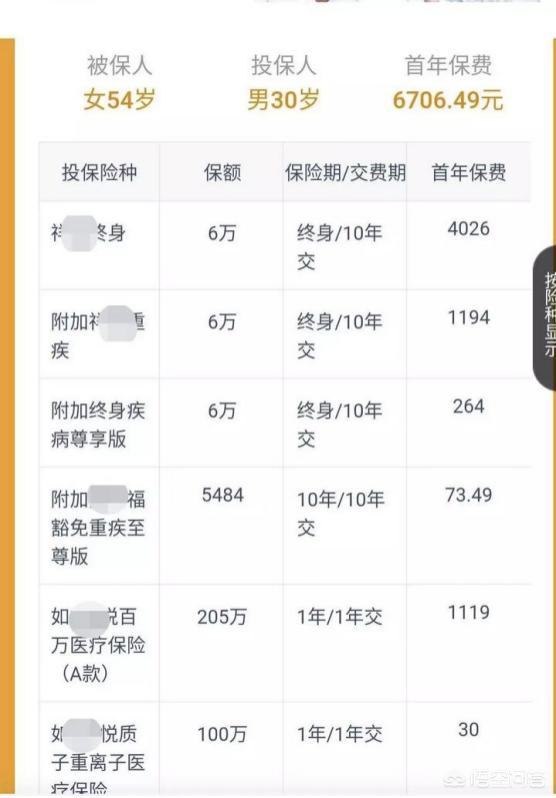

前段时间,公子收到了这么一份保单,是孩子为了孝敬老人,给老人买的。

每年保额交6704元,交10年,一共6万7,

再一看保额,6万????

气得我当场能把桌子掀起来。

咱们说,买保险就是花小钱,能够撬动咱们无法承担的风险。

这保险,花6万7,保6万。

花的钱比保的钱都多,又有什么买的必要呢?

正确的做法是,用最低的保费,去覆盖最高的保额。

在做足保额的基础上,保证基本的杠杆比,

如果本身的预算有限,那么可以相应的缩减责任,缩短保障期限。

而“填鸭式”的塞杂七杂八的无用责任,未必能让这么保险更好,反而会降低杠杆比。

对于中老年人来说,不妨退而求其次只保癌症,可以选择防癌险。

防癌险,顾名思义,只保障癌症。

癌症的赔付占比在重疾中占比高达6-7成,

所以只保障癌症,对于中老年人而言其实是一个非常不错的选择。

防癌险可以视为瘦身版的重疾险,

保障范围稍小一些,只保癌症,

也是给付型,

一旦确诊癌症,就直接把保额一次性给患者,50万保额直接给50万。

而且,防癌险健康告知相对宽松,高血压、糖尿病都能买。

前面说了,防癌险保的是癌症,

一旦确诊癌症,直接给保额。

不管你这钱是治疗,还是用来康复,甚至还房贷都可以。

关于癌症的定义,防癌险非常明确,

防癌险还有一个常见的保障:原位癌。

原位癌相当于是较为早期的恶性肿瘤。

相对于恶性肿瘤,原位癌容易根治而且治疗费用不高,

所以在防癌险中,通常仅给付20%左右的保额。

对于防癌险的挑选标准,其实只有一条:以最低的保费,买最高的保额。

原因很简单,买防癌险的一般都是中年人以上,这时候买重疾险都会很贵,

如果选择了责任更少的防癌险还是很贵,

那就明显不值了。

防癌险责任简单,也没有花花绕绕的,就尽量挑能买的,挑便宜的即可。

市场上防癌险产品相对较少,具体可以参考我这篇文章:

中老年人的福音,2021年春季,这些防癌保障,哪家强?

结合题主的情况,公子重点推荐这款非常优秀的防癌险产品——康爱保。

它就是【康爱保】,大家应该很熟悉了,

从19年上市以来,这款产品就一直在我们的推荐榜单中,屹立不倒。

在新重疾险普遍涨价的情况下,它简直便宜得要命。

其产品形态如下:

康爱保的责任十分简单。

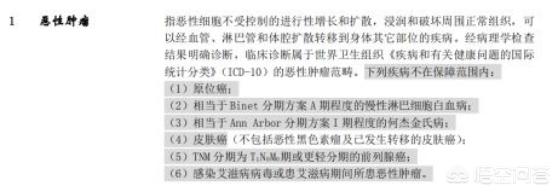

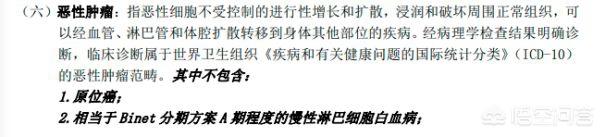

保恶性肿瘤及原位癌,恶性肿瘤赔100%保额,原位癌赔20%保额,还有原位癌豁免,得了原位癌,就可以豁免剩余保费,保障还在。

恶性肿瘤大家都清楚,什么是原位癌呢?

我们习惯把它理解为较早期的恶性肿瘤,也叫“浸润前癌”或“0期癌”,较为严重,因为可能发生转移。

但相对恶性肿瘤,原位癌容易根治且治疗费用不高。

也可以把它理解为“一只睡着的猛兽”。

除此以外,康爱保目前还有3大优势:

(1)得轻度甲状腺癌还是赔100%保额

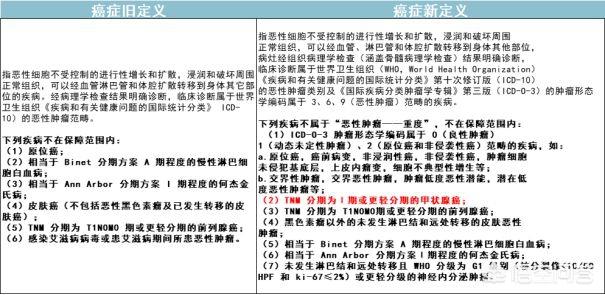

今年1月底,市场的旧定义重疾险在一夜之间一扫而空,以后的新重疾只能按新定义来,影响最大的就是恶性肿瘤定义。

它把TNM为Ⅰ期或更轻的甲状腺癌划为了轻症:

如果得了轻度甲状腺癌,重疾险是按轻症赔的,最高只赔30%保额。

从原来赔100%保额递减到30%保额。

买50万保额,得轻度甲状腺癌只能赔15万。

这次将I期甲状腺癌移除出重大疾病。

按理说也很正常,

轻度的甲状腺癌花费低且易治愈,2-3万就能治好,够用。

这个问题我在这篇文章“这可能是目前最真诚也最完整的新版重疾险购买攻略了”也解释过,可以参考。

而昆仑康爱保的优势是:

它采用的还是以前的旧版定义,癌症理赔依然宽松,不管轻度还是重度,甲状腺癌还是赔100%保额。

可以对比一下它的定义:

(康爱保癌症定义)

甲状腺癌毕竟作为特别高发癌症,90%以上都是轻度甲状腺癌,康爱保能赔100%保额,对我们消费者来说,当然很好。

就这点而言,优势确实很明显。

(2)相比现在的重疾险,性价比更高

防癌险只保癌症,保费本来就有优势。

而且自从重疾险换了一副天地后,重疾险价格也跟着普遍上涨了不少,但康爱保还是采用老一套规则,所以性价比非常高。

30岁,买50万保额保终身,保费分30年交,

男每年是3440块,女每年是3350块。

如果只保到80岁,男是3065块,女是2940块。

如果只买30万保额,但保终身,男每年是2064块,女每年是2010块。

可以看到,康爱保比这几款好产品都要便宜。

如果把癌症占重疾的比例计入70%,那么康爱保的价格应该是重疾险的70%才对。

但它比目前的底价产品达尔文5号荣耀版还便宜一千多块,便宜了40%,保费只占达尔文5号荣耀版的60%。

所以它的性价比是相当划算的。

(3)防癌险的健康告知比重疾险更宽松

健康告知宽松,几乎是所有防癌险的优势。

相比重疾险,它的健康要求要宽松很多,像老人常有的三高、心脏病、糖尿病,都可以放心投保。

如果是重疾险的话,门槛会高很多。

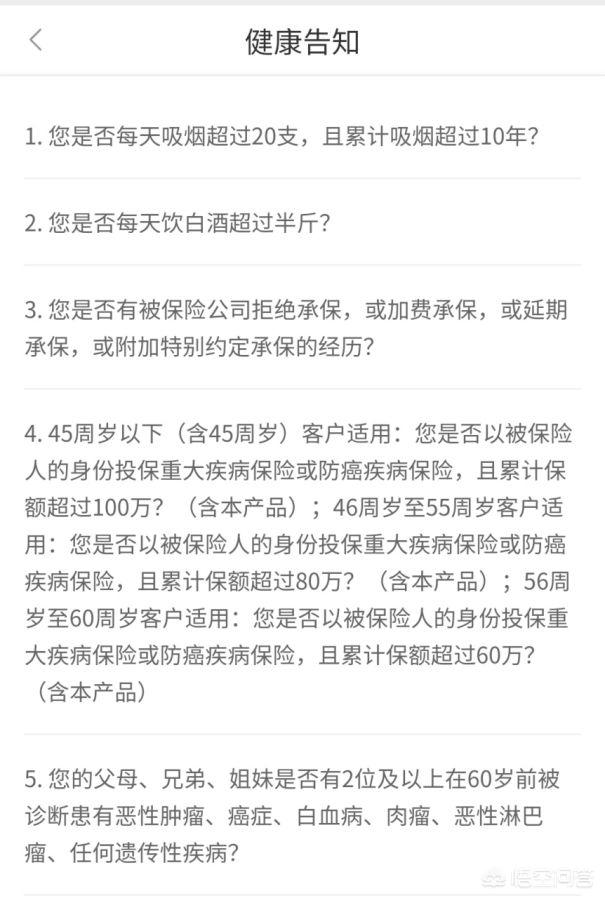

可看下它的的健康告知:

整体上比较宽松,但一共问了九项。

比如问到了吸烟和喝酒,只要每天不超过20支或烟龄没有10年,就没事,一天白酒没下半斤肚子,也没事。

而且还问到了“过去2年内是否住院,或连续服药超过1个月”,这个限制稍微严了,不过好在支持智能核保和人工核保。

只要不是大问题,一般都可以正常购买。

综上所述,康爱保在目前的产品体系里,简直是个神仙产品。

保障实用,保费便宜,简直绝了。

如果父母在60岁以下,买不了重疾险,这款产品是可以最优先考虑的。

最后,说点作为子女的感慨,

我们为什么要给父母配置保险?

时间未必会造就一个伟人,但是一定会造就一个老人。

随着我们一点点成长,父母会一点点老去,

他们挺直的脊梁会逐渐弯曲,他们乌黑的头发会一根根变白。

我们不能指望靠保险能抵挡住时间,抵抗住衰老。

但也许隔了很多年后,你才会想起,

病痛与死亡在将你父母往彼岸拉走时,

你曾尽力抓住过父母的手,向此岸拉扯。

“我从没放手,就像小时候你不曾放弃过我一样。”

想起在那个需要确认手术费的下午,

你百感交集,

却问心无愧。

2021-07-30 11:50:37 -

没有“该不该”,只有“是否必要”

什么叫“该”?

我说“该”,二老一生康健,自然而逝,你不会感激我

我说“不该”,二老不幸中招,花钱如流水,你会骂我

那么,“必要”否?

不

必

要

因为

重大疾病理赔门槛都很高,一般人得了“重大疾病”(不包括恶性肿瘤),几乎没有“治疗”的必要,更何况老年人……

老年人重大疾病保险的风险杠杆率太低(同等保额,55岁老年人所需要支出的保费比30岁成年人多了一倍以上)

但,“住院”这件事的概率还是很高的,所以,如果父母还“能”通过保险公司核保,有那份幸运买到医疗险,买份“住院医疗”险吧~

如果“不能”买,那加大自己的保障,努力赚钱。老人和孩子最强大的保险,其实,就是我们呀

2018-05-28 09:19:04 -

如果说你就想要给父母去买一款重疾险的话,建议大家首先是不要去买大公司的产品,大公司的产品一般性价比比较低,很容易产生保费倒挂的情况。可以去买小公司针对于老年人推出的老年重疾险,一般还是比较合适的,另外就是给父母买重疾险,如果预算不是很高的话,就不建议大家去带寿险责任了,还是只买纯重疾险,性价比比较高。

2022-10-11 19:06:45 -

如果说你就想要给父母去买一款重疾险的话,建议大家首先是不要去买大公司的产品,大公司的产品一般性价比比较低,很容易产生保费倒挂的情况。可以去买小公司针对于老年人推出的老年重疾险,一般还是比较合适的,另外就是给父母买重疾险,如果预算不是很高的话,就不建议大家去带寿险责任了,还是只买纯重疾险,性价比比较高。

2022-10-11 19:06:45 -

年龄大了,买重疾险不划算,也不见得能通过健康告知,老人买保险,正确思路如下:

一意外险

年龄大了,踢脚不再利索了,磕磕碰碰的风险增加了,身体机能也急剧下降了,磕碰之后康复时间也变长了。

意外险的投保条件比较宽松,高血压、糖尿病之类的都可以投保,保费便宜,杠杆率高是意外险最大的特点,从性价比上看,买一份意外险送给父母是非常不错的选择。

二重疾险

从需求上讲,老人罹患重大疾病的风险比年轻人高得多,特别是心脑血管和恶性肿瘤方面的疾病,很需要一份重大疾病保险,但矛盾的是,在产品设计上,重疾险对老年朋友不太友好,并存在诸多缺陷,让购买者不得不放弃。

保费贵、杠杆低

为了直观的体现老年人和年轻人投保重疾险保费上的差异,三木sir作了一个对比表:

从对比表可看出,55岁比30岁保费贵了一倍,并且累计保费接近保额,杠杆极低。

健康告知严

老年朋友要通过重疾险的健康告实属不易,为了直观的说明,三木sir任意拿来了一份某重疾险的健康告知,如下图:

|健康告知01.您是否平均每天吸烟超过20支?是否平均每天饮白酒超100ML,或饮啤酒超过2000ML,或饮红酒超过800ML?02.您是否有如下情形?

A 最近12个月是否出现过医学检查(含健康体检)结果异常并且被医生建议进一步检查后需要治疗?

B 最近24个月是否曾住院检查或治疗[不包括妊娠分娩、急性胃肠炎、急性上呼吸道感染(感冒、咽炎、喉炎、鼻炎、扁桃体炎、急性气管炎)、急性支气管炎、急性肺炎、胆囊切除术、阑尾切除术、子宫肌瘤切除术、卵巢囊肿切除术、宫外孕手术、泌尿系统结石治疗、轻微外伤、骨折、椎间盘突出或骨质增生],并且被医生建议出院后定期随诊、复查或进一步治疗?

03.您最近12个月是否出现过下列症状?

A 反复出现:头痛或眩晕、晕厥、咯血、胸痛、呼吸困难、吐血、黄疸、便血、耳鸣?

B 听力明显下降、视力明显下降、原因不明的皮肤或齿龈出血、原因不明的持续发热、原因不明的体重下降(3个月内超过5公斤)、肌肉萎缩、原因不明的包块或肿物、性质不明的结节?

04.您是否目前诊断患有或曾经诊断患有下列疾病或手术史?

A 脑、神经系统及精神方面疾病,包括:癫痫、脑中风、脑炎、脑膜炎、脑血管瘤、良性脑肿瘤、脑损伤、运动神经元病、阿尔茨海默病、帕金森综合征、脊髓疾病、重症肌无力、多发性硬化、精神病、脑部手术史?

B 心、血管的疾病,包括:高血压、高血压性心脏病、冠心病、心绞痛、心肌梗塞、心律失常、心力衰竭、先天性心脏病、风湿性心脏病、心肌病、心内膜炎、心肌炎、心包炎、室壁瘤、动脉瘤、心脏瓣膜疾病、主动脉疾病、下肢静脉曲张、脉管炎、心血管疾病手术史?

C 呼吸系统疾病,包括:慢性支气管炎、肺源性心脏病、哮喘、肺结核、肺栓塞、支气管扩张、尘肺、间质性肺病、肺纤维化?

D 消化系统疾病,包括:胃和/或十二指肠溃疡、萎缩性胃炎、胰腺炎、肝炎、乙肝或丙肝病毒携带、多囊肝、肝硬化、慢性或溃疡性结肠炎、克隆病,腹部或腹腔脏器手术史?

E 泌尿系统疾病,包括:血尿、蛋白尿、尿路畸形、肾炎、肾病、肾脏功能不全、尿毒症、肾移植、肾积水、肾囊肿、肾髓质囊性病,泌尿系统手术史?

F 骨骼、肌肉、结缔组织的疾病,包括:类风湿性关节炎、强直性脊柱炎、椎管狭窄、脊柱裂、股骨头坏死、骨性关节炎、骨髓炎、皮肌炎、硬皮病、肌营养不良症、干燥综合征、系统性红斑狼疮?

G 内分泌、血液系统疾病,包括:糖尿病、痛风、甲状腺结节、甲状腺包块、甲状腺或甲状旁腺疾病、白血病、血友病、再生障碍性贫血、地中海贫血?

H 五官科疾病,包括:视网膜变性、视网膜出血或剥离、青光眼、白内障、高度近视(800度以上),五官手术史?

I 任何部位的良性肿瘤或任何部位的恶性肿瘤?

05.您是否曾使用违禁药物或滥用成瘾性药物?

06.您或您的配偶是否曾接受艾滋病的有关治疗或HIV呈阳性?

07.您是否存在以下情况:

A 智能障碍?

B 失明、聋哑,言语、咀嚼、吞咽功能障碍,躯干、四肢或身体其他部位缺损或功能障碍?

08.两周岁以下(含两周岁)儿童补充告知:

A 出生时体重是否小于2.5公斤(单胎)、小于2公斤(双胎或多胎)?

B 是否为早产(孕周小于37周)、难产?出生时是否曾有产伤、窒息等异常情况?

C 是否有畸形、发育迟缓、惊厥、抽搐、脑瘫、先天性和遗传性疾病?

09.您是否已有或正在申请除本公司以外的其他保险公司的重大疾病保险且累计重大疾病(含癌症)保险金额大于100万?

010.您是否在投保其他保险公司的人身保险产品时,曾被拒保、延期、附加条件或加费承保?

011.您是否在其他保险公司提出过理赔或已经得到理赔[不包括因妊娠分娩、急性胃肠炎、急性上呼吸道感染(感冒、咽炎、喉炎、鼻炎、扁桃体炎、急性气管炎)、急性支气管炎、急性肺炎、胆囊切除术、阑尾切除术、子宫肌瘤切除术、卵巢囊肿切除术、宫外孕手术、泌尿系统结石治疗、轻微外伤、骨折、椎间盘突出或骨质增生、宠物咬/抓伤而导致的理赔]?

50多岁的年龄,身体一点毛病都没有的人确实不多,很多人或多或少都有些疾病,比如:高血压、糖尿病、肠胃方面的炎症等等,能通过这么严格的健康告知确实不易。

保额低

老年人重疾险保额低是普遍的一个现象,就连支付宝里面的相互宝才给了10万的保额,这么低的保额,对于动辄30万以上医疗费的重疾来说,买不买都没啥区别。

年龄限制

通常重疾险的投保最大年龄55周岁,少部分产品可以放宽到60周岁,60周岁以上基本就没有了。

小结:综上,老人购买重疾险不易且不划算,建议储蓄解决这块费用。

三、 防癌险

癌症即恶性肿瘤,该种疾病的特点是医疗费用高昂,好的药品大部分都靠美国进口,社保无法报销,康复期长,并且容易复发。罹患癌症的病人在身体上和心里上都要承受巨大的痛苦,漫长的康复期对家庭影响重大。在重大疾病中,癌症高占65%的比重(见下图),在1问:什么是癌症?癌症保险该怎么买?这篇文章有比较详细的说明,其中老年人又是癌症高发的人群,因此,老年人购买防癌险很有必要。

防癌险相比重疾险,存在如下几点优势:

保费相比重疾便宜

健康告知较宽松

健康告知01.在过去一年内是否曾出现过以下症状:反复头痛、胸痛、气急、不能平卧、咳血、呕血、呼吸困难、黄疸、反复腹痛、肝区疼痛、便血、血尿、阴道不规则出血、重度宫颈糜烂、肿块、淋巴结肿大、皮肤溃烂、不明原因的声嘶、不明原因皮下出血点、鼻衄、反复齿龈出血、不明原因发热、一年内体重下降超过5公斤。

02.曾患有或被告知患有下列疾病或因此而接受医疗咨询、诊察或治疗:癌症或肿瘤、结节、慢性萎缩性胃炎、肝硬化、息肉、赘生物、艾滋病或感染艾滋病病毒,其他正在诊治但尚未确诊的疾病或症状。

03.在过去两年内针对下列检查有异常的检查结果:肿瘤标志物、活组织检查、宫颈涂片检查。

04.曾在其他保险公司投保时被拒保、延期、加费或在附加条件下被承保。

投保年龄宽松

针对老年人的防癌险投保年龄可达70周岁

四、医疗险

老人患病的概率远远大于年轻人,并且身体恢复时间长,医疗费用多,应该说,拥有一份医疗险是不二选择,但是,医疗险是所有险种中健康告知最严的,对于很多老年人来说,都被保险公司排除在外了,如果还够资格买的话,建议购买。

购买医疗险有几点要重视:

1. 健康告知很重要,免责条款中既往症是理赔不了的,如实告知避免了后续理赔上的麻烦,千万不要抱有侥幸心理,如今互联网如此发达,很多就医记录保险公司都很方便的查得到。

2. 保证续保很重要,通常的医疗险都是一年期的,也有少部分医疗险保证续保6年,如果没有保证续保,一旦罹患健康告知里面拒保的疾病,以后就买不了医疗险了。

3. 免赔额很重要,通常的住院医疗险免赔额都是1万元/年,社保报销部分不计入免赔额,其他途径的报销可以计入免赔额,医疗险的免赔额越低越好。

4. 医院规定很重要,普通百万医疗险就医限制2级及以上公立医院普通部,私立医院,公立医院国际部、特需部,昂贵医院是无法理赔的,在买医疗险的时候,一定要搞明白。

五、寿险

寿险对于老年人来说,是不必要购买的险种,寿险的功能是解决身故后家庭债务、生活费开支等责任,老年人这些责任基本上已经尽完。孩子已经长大成人,应该是安享晚年的时候了。跟多关于寿险的内容,推荐阅读:2问:寿险保什么?哪些人必须买?

六、养老年金

养老年金是一种长周期年金险,不适合短期投资,老年人已经退休或者接近退休,这时候购买养老险为时已晚。这类型保险适合30-40岁中年人购买,利用长达20-30年的时间累计生息,到退休的时候,按期领一份稳定的养老金。

七、投保方案参考

方案一:

点评:此方案基本解决了老人意外和健康方面大病风险,特别是意外医疗费用通过意外医疗和住院医疗做到了全覆盖,保费便宜,保额充足。不足之处就是疾病门诊和小额住院没有覆盖,意外身故和伤残保额只有10万,大病康复期的治疗费用和护理费用没有包含。

方案二:

点评:此方案很好解决了老人意外和健康方面的保障,意外医疗全面的覆盖,大病保额充足。在方案一的基础上增加了意外身故和残疾的保额,并增加了罹患恶性肿瘤康复期的医疗和护理费用15万元。

方案三:

点评:此方案除了解决了老人意外和健康方面的风险,在医院选择上得到了很大提升,扩展了国内私立医院和公立医院特需部、国际部,住院0免赔额,私人病房,极大提高了就医便利性和舒适性,就医也享受VIP服务,不足之处就是保费稍贵。

三木sir总结

老年人主要是健康和意外方面的风险,因此方案的制定要紧紧围绕这两方面,结合家庭经济条件合理配置保险。针对老年人买保险,三木sir有两点建议:

1. 很多老年人因为健康的原因已经无法购买健康险了,因此,每个家庭应该准备一笔专用款针对父母的健康问题。

2. 首先应该把意外险配置起来,身体和经济条件都许可的情况下酌情配置医疗险、防癌险。

2019-01-21 16:27:55 -

1 父母的年龄很难买重大疾病保险,买到的也是保费高高保额的类型

说说自己的经历,俺妈属于爱折腾类型,去年被忽悠到保险公司做代理人,每天听讲师忽悠,天天回家跟七大姑八大姨说思想觉悟,感恩福报之类的,后来还被忽悠打算刷信用卡买个重疾保险,就是保额低的可怜,保费一年两三万的,里面塞了一堆乱七八遭合同,其实是个理财储蓄保险,等于没保障的。保费超过保额。我们各种劝不听,好在那时候钱不够,信用卡也没得刷,慢慢才消停下来,后面没去保险公司了,踏踏实实的开了个饭馆,做回老本行。今年也很多老年人被利用不想给子女添负担的想法买了保险,然后发现是储蓄理财的,亏了本金上新闻的好多了,平时也要多跟父母沟通吧,有孝心,有沟通很多事情就简单了。

2父母买不了重疾保险,除了配置基本的医疗和意外保险,可以给父母买一份老年防癌的保险

这方面各大保险公司都有专门的险种。如果担心父母出现重病什么的,可以以储备养老金的方式,买个年金养老险,定期可取的那种,作为父母养老储备,出现疾病问题,也可作为一笔备用金。但也要在解决基本保障后,有了足够闲余资金才配置,年金保险会锁住你的现金流,等于强制储蓄。

关注路人蚁的世界;财下心头,却上眉头,与你一起聊财经与生活故事

你给父母买保险了吗?什么保险?在评论区分享交流下

2019-04-21 12:02:30 -

保险就是拿走担忧,保护幸福生活的唯一工具。父母是我们自己的父母,又不是别人的父母,买与不买不用问别人。

但从经济收入角度看,如果父母年龄不超过50岁,且经济条件允许,还是可以办理重疾险的,但杠杆率会低些,建议买社保医疗的补充报销,相当于找了一位兄弟姐妹,每年给他点钱,如果父母出现大的问题,咱自己承担一小部分(一万元),剩下的由保险公司解决。

2022-10-13 16:40:54 -

保险就是拿走担忧,保护幸福生活的唯一工具。父母是我们自己的父母,又不是别人的父母,买与不买不用问别人。

但从经济收入角度看,如果父母年龄不超过50岁,且经济条件允许,还是可以办理重疾险的,但杠杆率会低些,建议买社保医疗的补充报销,相当于找了一位兄弟姐妹,每年给他点钱,如果父母出现大的问题,咱自己承担一小部分(一万元),剩下的由保险公司解决。

2022-10-13 16:40:54 -

只要是50岁以下,不会出现保费倒挂的情况,最好买。如果有经济条件,并且对父母的重疾险保额有比较高的需求,可以考虑为父母配置纯重疾保障、纯消费型的定期重疾险。另外,如果保费预算不足,可以买医疗险,低成本解决父母高额医药费的最有效办法,是为他们配置百万医疗险。可找保险同城网的代理人了解下,看结合经济状况,买什么最好。

2018-05-14 14:44:15 -

题主好。首先为您的风险意识和对于父母健康的关注点赞。

诚然,年龄大了以后,对于医疗的依赖越来越大,医疗费用的支出和花费必然占用支出和储蓄的大部分资金,而且对于重大疾病的高额支出,社保的补偿能力极为有限。

所以,您考虑给老人办理商业养老保险是很有意义和实用价值的。

但也面临如下问题:

首先,老年人买保险,是产品挑人而不是人挑产品。

其次,保额有限,杠杆效应较低,且容易出现保费和保额的倒挂。

所以,建议您从这样几个维度考虑保障计划:

防癌险:拿出重疾中最高发的恶性肿瘤单独承保,对于身体要求相对宽泛。保费也较为经济。

医疗险:对于百万医疗来讲,目前市场有产品最高承保年龄放宽至65岁,可以续保至85岁,价钱也就在1200元左右。如果身体允许能买上就买上。

意外险:老年人和儿童意外风险发生概率高,所以一份意外险尤其针对骨折的意外险是必须的。

最后,也可以考虑化养老金为医疗金的专款专用储蓄和支出方式,进行医疗费用的自身筹备,做到医养结合。

希望答案可以帮到您,欢迎搜索”九云轻生活“或追问、私聊。

谢谢

2019-02-01 18:01:00 -

这个要看父母的年纪和身体状况了。

身体状况出现问题的话,那就免谈了,基本都是被拒保的。

如果年纪超过60岁,基本很少有保险公司可以承保了,当然你是土豪,可以找保险公司定制保险。

如果超过50,少于60,保险公司可以承保,但费用已经很高了。有可能出现保费等于或者略小于保额。因为对于保险公司而言,这个年纪的风险系数已经很高了。

如果少于50的话,建议还是给父母给配置上重疾保险。

2018-08-27 17:58:31