如何安排存款?

如何安排存款?

-

银行存款利息越来越低,我们应该如何来安排自己的存款,使得存款能够更有效地获得利息,而且还不影响到生活用度。

现在几乎所有的银行,定期存款最长时间是三年,个别银行还有五年期存款,如交通银行,我们可以将资金分成三部分来存款:

1、长期不用的资金

对于我们手里的闲钱,如果三年、五年不会用到,可以将这部分钱存银行的三年期、五年期的定期存单。

在你突发急用钱的时候,银行的定期存款是可以提前支取的,只不过利息按活期利息支付。

2、二年内不用的资金

对于二年内不会用到,第三年可能用到的资金,我们应该存银行的二年定期存单。

3、二年内使用的资金

对于二年内要使用的资金,我们可以根据自身的情况,决定是否存一年期的定期,有的银行有活期理财,可以随取随用,利率比一年期定期存款利率高,可达到二年期存款的利率。

特别提醒:银行定期存款有二种,一种是可以自动转存的,这种存款利率低;另一种是不自动转存的,这种存款利率高。

2020-09-07 13:52:48

2020-09-07 13:52:48 -

支付宝,微信上理财都有短期的,一个月的,3个月的,半年的,都可以买点,基本上能保证一万块钱每天有一元的收益吧。

人人贷,宜人贷,随手记,天天基金,这些我也都有涉及,相对支付宝,微信而言,收益要好点,基金可以做定投,每周定投50或者每月定投几百都可以。

还有手机银行理财,也有3个月的,半年的,一年的,收益和支付宝,微信差不多,基本上现在的稳健理财,收益率都在3%--4%之间。前面提到的人人贷,随手记这些,收益率要高一些,我也放了一部分,虽然有些人说有风险,对我而言,也使用了好几年了,确实给我带来了较高的收益。

以上仅是个人观点,也是我个人的理财观念,每天能保证几十块的收益,我也满足了。

2020-04-23 23:20:58 -

如何安排存款,我们普通人的每一笔存款都是来之不易的。所以一定要很好规划自己的存款。

我的建议是,存款的百分之五十存在银行做定期,这样既能保本,又有利息。能很好抵抗风险。 另外百分之二十,可以买理财,但是一定要通过合法正规的渠道购买,一般理财的利息不会高于5个点。如果利息偏高,就要慎重做出选择。理财的利息比定期高,但是不保证本金,所以可以适当投些。剩下百分之二十各一半,做黄金定投和基金定投,定投可以分摊风险,适合长期投资,也是笔不少的积累。最后百分之十作为孩子教育基金,穷啥不穷教育,孩子以后有出息,也是变相为自己投资。

2020-04-23 19:28:08 -

#理财大赛第三季#朋友们好,@时代发展,安排存款,有时代特色,更保值增值。下面就分享这方面的经验。

第一个经验,优选产品:

现在的存款,再也不是以往简单的定期,活期了。而且不同银行,不同产品的利率相差很大。有20万的就要优先选择大额存单,多赚50%的利率,小额的短期的,可以买商业银行平台特色存款,灵活,省心,到期付息本金滚动。

小结:优选银行和产品货比三家,安排存款非常重要。

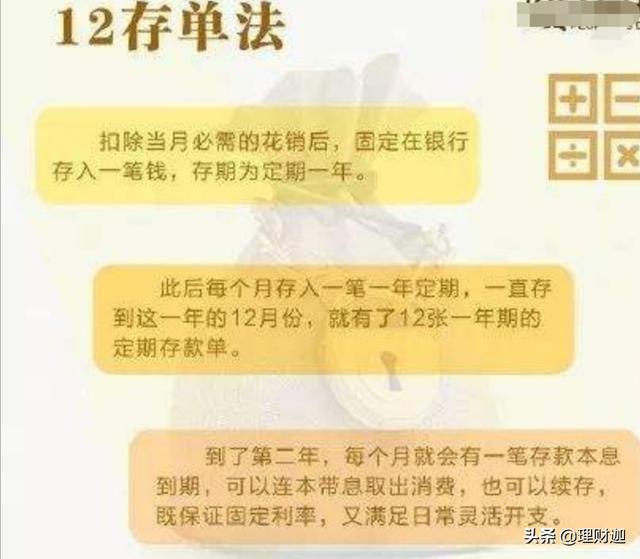

第二个经验,科学组合存款,更灵活:

例如,将一笔钱分为12张存单,

这样第2年每个月都有到期的。又比如将10万元分为5张存单,1万, 2万,3万,5万,临时用钱提前支取的风险,有效的分散。

第三个经验,与时俱进,存款加理财鱼和熊掌兼得,收益更好:

拿出一少部分存款,可以购买一些国债结构性存款等等,时间周期更短收益更好。还可以购买一些基金低风险定期理财等,用定投,长期滚动,循环投资赚收益,灵活,又分享社会发展的红利与时俱进。

第四个经验,存款,结合,存款保险制度,分散风险,更多一道安全锁:

同一个储户,在同一家银行,所有存款,本金和利息合计总额,控制在50万以内,本金和利息全部受到保障。

综上所述:

与时俱进,科学合理的优化存款,适度理财,保值增值,不仅安心省心,更开心。

2020-09-22 08:51:34 -

我的做法是三份:一份是银行活期,一份是银行理财,一份是证券投资!

2020-04-23 22:36:59 -

普通人都是通过打工,辛苦的汗水赚来的微薄工资,还有的兼职,摆地摊,送外卖,送快递等。

安排好存款获取最大收益。把工资分成三部分。

1,第一部分在银行里零存整取,或整存整取。

2,用來理财,期货,股票风险大,投资大,花费时间盯盘,不适合打工族投资。基金理财相对来讲风险小,又不需花时间看盘。自动买入,或定投都行。

3,买一份商业保险,虽然有医保,但很多药费不在医保内,还有的病种也不在医保内,买一份商业医疗保险,给自己或家人一个保障。

2020-09-05 19:02:51 -

首先,我得有存款

2020-04-23 23:15:41 -

一部分投资,一部分留给孩子教育,一部分留给老人养老,一部分留给自己和爱人。

钱千万不能一直放着,不然通货膨胀让你怀疑人生。

2020-04-23 22:58:23 -

看你是什么类型的人。

我就拿我举例子

我是稳健性的

资产的70%用来购买固定资产(房产)

25%用来购买银行的理财产品

5%用来购买股票(长期价值投资)

但是在我心里房产,永远都是第一位的,首先必须有房子。

2020-04-23 21:33:04 -

一部分做危机储备,一部分做未来三年内的日常安排。剩下的可以用来享受生活,稳定投资。尽量让财富臃肿起来。

当然,低于六位数的存款。。。。。嗯。。可以随便安排。反正怎么算都埠打点。[大笑]

2020-04-23 19:17:44 -

今天给大家推荐一个比较通用的工具——标准普尔家庭资产象限图,是世界上公认的最科学、稳健的资产分配方式!

一个月的工资=10%生活的钱+20%保命的钱+30%生钱的钱+40%保本的钱。“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。做家庭资产配置最重要的是:掌握一种平衡。

我是项宛,关注我,一起聊聊理财那些事儿!

#理财大赛第三季#

2020-10-23 11:28:22 -

首先,我得有存款

2020-04-23 23:15:41 -

目前我是没有存款的,等我有钱了,我会把钱存在支付宝里,支付宝的利息会高些,还可以在里面购买理财投资,每天都有收益的。

2020-04-23 23:28:04 -

如何安排存款个人还是建议,不管你生活在一线大城市还是二线三线小城市,在没有理财经验的情况下,50%-80%的资金选择银行定期存款,等今后购房购车等大花向的时候用。

抽出20%的存款给全家人搭配必要的保障型保险产品,因为现在的医疗费医药费手术费等等住院所需的费用太高,如果我们自身不提前预防今后身体出现问题,很有可能因病致贫有些人会说现在有新农合有没有保险无所谓,其实这是很大的误区因为新农合只是基础性保险产品,很多疾病医疗费都是无法给与报销需要自身承担,所以就需要搭配一些保障型保险产品(切记是保障型不是分红型)。

等我们的积蓄越来越多,从银行定期存款产品当中抽出一部分资金,开始试着接触低风险和中等风险理财产品,提升我们总存款的收益率,对于普通民众和储户来说,理财风险建议控制在指数型基金以内,在高风险的理财产品不建议接触因为亏损风险较高可控性较弱(对于理财产品不是太了解的时候建议理财产品当中,资金控制在总存款额10%,等熟悉并了解行情走势后,可以根据自身情况逐步提升到20%-30%之间)。

友情提示:银行存款产品受存款保险条例本息50万元保障(国债属于绝对安全型理财产品),而其他的理财产品即便是风险再低,也不受存款保险条例保障,均是存在一定的亏损风险。

2020-09-22 14:11:04 -

传统的理财准则,就是1234分配。10%的钱作为日常开销,可以放支付宝、微信、银行活期;20%钱是救急的钱,欧美的做法是买各项保险(是的,欧美在保险上花费很多,而且保险公司很专业),中国的国情,你买一些消费型的医疗险、财产险就可以,一年最多一两千,其余的可以放到接下来两块内容;30%用作高风险理财,比如股票,基金,甚至P2P等;40%用作保守理财,比如银行定期,国债等等。这就是一个均衡了收益和风险的理财模型。

2020-04-23 22:35:45 -

存款最贬值

2020-04-24 02:06:44 -

留够一年支出,剩下的钱就不要存了,学习投资理财。即使是一年支出,也可以买货币基金,比存款的利息高,想想吧。

2020-04-23 19:42:05