房贷6.075跟现在4.75LPR有区别吗?

房贷6.075跟现在4.75LPR有区别吗?

-

昨天回答了一个问题,被人说我复制粘贴官方文件。我他么,发表言论一定谨慎小心尤其是关于到钱的,别人看了意见亏钱了良心会疼的.

好了我开始回答,首先第一点现在4.75跟你关系不大,现在的房贷如果转lpr是按照去年的4.8算的。第一年2020年你不管选择固定利率房贷6.075还是lpr都是一样的年化率。从2021年开始变,至于后期变得年化率是6.075-4.8=1.275 也就是你以后房贷年化率是在lpr+1.275 的年化还房贷。

可以看的出来如果你选择了lpr的话你以后的房贷还款就跟lpr走了,lpr高了你就多还钱lpr少了你就少还钱。

然后各路大神都出来说选lpr选lpr。中国是降息的,世界都买降,欧美等国家利率都低。我们未来也低的。

但是他们的一句话后你自己选择。还是要多考虑考虑。

房贷20年30年的,这么长时间你真的确保20-30年后利率吗?

所有人说欧美利率低甚至负利率,但是有多少人去查过?巴西也尝试过这个最后失败了,大神们可知道利率当时都上涨了多少?

还有中国房地产个人房贷达到了21万亿,去除公积金部分我预计着15万亿可以吧,15万亿有多少国家有这个体量?随便变一点多少钱了?0.1个点150亿。当然lpr未来大概率是降息我也是很赞同的,但是我最讨厌没有去看到数据没有收集资料看,然后看别人怎么说然后就怎么说。

5年lpr会降,谁敢说10年20年后情况。这个钱最后都是还款者还的,不要信誓旦旦的劝别人直接换。我说实话我也劝如果利率高的人去换lpr,但是你总要拿出依据吧,篇幅有限,手机打的。有想问具体原因和数据的,我私信发。

2020-03-02 16:04:06 -

兄台,太具体的我不方便算,我说一下我对未来LPR的分析吧:

LPR的本质在于变相降息!刺激经济,防止经济继续下行。

因为其体量大,受众面广,影响你我他。

因为一个家,有他和她,还有“它”。

你细品品。。。

个人分析,3个五年计划,看好:

五年内LPR大概率是下行的,刺激经济。这是趋势。

五到十年基本会和现在持平。

十年之后,LPR会让你品尝什么叫香水有毒。。。你细品品。。。

个人建议:

1、打算十年内还完房贷的,选LPR。

2、打算抗战到底的,最好选固定的。

个人拙见。个人拙见。个人拙见。

仅供参考。仅供参考。仅供参考。

哥的文章有毒,不抗毒的别来。。。

2020-03-03 01:45:27

2020-03-03 01:45:27 -

昨天回答了一个问题,被人说我复制粘贴官方文件。我他么,发表言论一定谨慎小心尤其是关于到钱的,别人看了意见亏钱了良心会疼的.

好了我开始回答,首先第一点现在4.75跟你关系不大,现在的房贷如果转lpr是按照去年的4.8算的。第一年2020年你不管选择固定利率房贷6.075还是lpr都是一样的年化率。从2021年开始变,至于后期变得年化率是6.075-4.8=1.275 也就是你以后房贷年化率是在lpr+1.275 的年化还房贷。

可以看的出来如果你选择了lpr的话你以后的房贷还款就跟lpr走了,lpr高了你就多还钱lpr少了你就少还钱。

然后各路大神都出来说选lpr选lpr。中国是降息的,世界都买降,欧美等国家利率都低。我们未来也低的。

但是他们的一句话后你自己选择。还是要多考虑考虑。

房贷20年30年的,这么长时间你真的确保20-30年后利率吗?

所有人说欧美利率低甚至负利率,但是有多少人去查过?巴西也尝试过这个最后失败了,大神们可知道利率当时都上涨了多少?

还有中国房地产个人房贷达到了21万亿,去除公积金部分我预计着15万亿可以吧,15万亿有多少国家有这个体量?随便变一点多少钱了?0.1个点150亿。当然lpr未来大概率是降息我也是很赞同的,但是我最讨厌没有去看到数据没有收集资料看,然后看别人怎么说然后就怎么说。

5年lpr会降,谁敢说10年20年后情况。这个钱最后都是还款者还的,不要信誓旦旦的劝别人直接换。我说实话我也劝如果利率高的人去换lpr,但是你总要拿出依据吧,篇幅有限,手机打的。有想问具体原因和数据的,我私信发。

2020-03-02 16:04:06 -

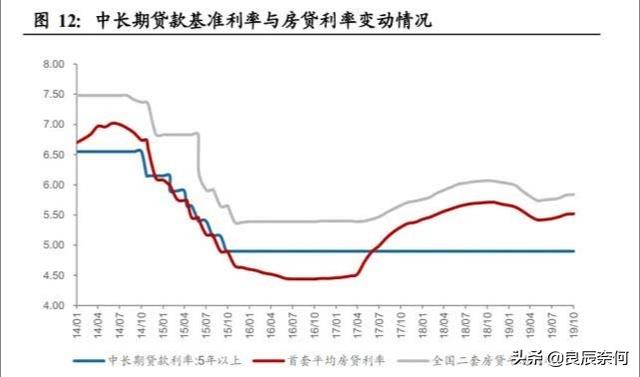

解释一下,你的房贷利率6.075%是原基准利率4.9%上浮,换算成LPR+基点就是LPR+132.5。

今年无论你选择固定利率还是LPR+基点都是一样的,如果选择固定利率,那么你以后就是6.075%,如果选择LPR+基点,LPR每年会调整一次。

我这样解释不难理解吧!

2020-03-03 08:12:18

2020-03-03 08:12:18 -

从2020年3月1日之后,房贷利率等于LPR利率+加点。

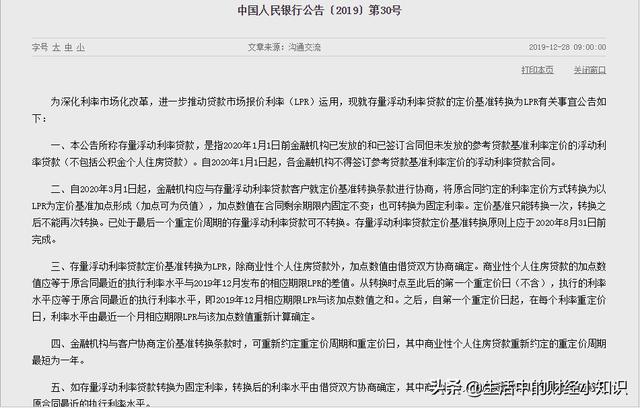

央行2019年12月28日发布公告〔2019〕第30号,宣布将存量浮动利率贷款的定价基准转换为LPR。也就是说房贷利率以后随着LPR的调整而调整。

为什么要进行调整,要说下我们的贷款利率形成机制。

LPR,即贷款市场报价利率,也就是贷款基础利率,创设于2013年10月,但直到2019年8月20日面世。LPR就是18家综合实力较强的大中型银行通过自主报价的方式,确立一个最优贷款利率供行业定价参考。LPR机制改革后,与中期借贷便利(MLF)利率挂钩,中期借贷便利(MLF)成为“利率之锚。也就是说,在这之后我国贷款利率改成LPR+加点的形式。

但在这之前,我国的贷款利率形成机制是有贷款基准利率上浮的形式。也就是说央行不定期出台贷款基准利率,各个商业银行根据央行的贷款基准利率按一定比例上浮进行贷款。

由于央行自2019年8月才开始逐步推行LPR利率形成机制,为了给市场一个缓冲期,所以直到2020年3月1日才开始进行房贷利率定价机制的转换。具体转换要求有几个。

1、可以在浮动利率或固定利率中二选一。自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成,加点数值在合同剩余期限内固定不变;也可转换为固定利率。即既可以选择现有利率作为固定利率,在贷款期限内保持不变;也可以选择浮动利率,将现有利率与LPR利率之间的差额作为加点,加点数在贷款期限内保持不变,LPR利率随着央行货币政策调整来决定。

2、商业个人住房贷款的加点数只能根据现有贷款利率与LPR基准利率的差值决定。存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。

3、定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

回到问题本身,现在您的贷款利率为6.075,按照之前的五年期贷款基准利率4.9计算,房贷利率应该是上浮了24%。

LPR4.75是2020年2月20下调LPR后的数据;但央行公告要求如果选择浮动利率调整,必须在2019年12月相应期限LPR的基础上计算差值,也就是在LPR4.8的基础上计算。

按照您现在的房贷利率,如果选择转换为LPR,那么加点数为1.275,也就是说以后房贷利率为LPR+1.275。

2020-03-03 00:05:33

2020-03-03 00:05:33 -

差别很大

2020-03-02 20:11:07 -

差别很大

2020-03-02 20:11:07 -

区别就是现在换成LPR利率的话,你每个月的利息就变少了。

但是LPR是浮动的,以后可能会增加,你现在的可能是固定利率,但是如果央行基准利率变动的话,你原来的利率也是会升高的。

从目前情况看,在一个较长的时间里,选择LPR会为你省钱。

2020-03-03 11:27:28 -

LPR4.75%加上一个132基点,按百分比就是1.32%,合计等于6.075%这个利率,132基点每年不会变化,每年变化的只有LPR这个浮动利率,可能涨也可能跌,不过大的经济环境是下行趋势,也就是说大概率LPR浮动利率逐年降低,选择LPR加点方式还贷款的话,以后每年还款会少一些利息,个人看法供参考。

2020-03-02 15:17:07 -

有,LRP是根据年的利率算的,比如你一个月换2000个鸡蛋,今年是2000元,那么十年后你继续还2000个鸡蛋,但是2000个鸡蛋多少钱,有可能是3000元,如果你还的钱是固定的,那么你选哪个呢,我是这样理解的,如果有误导,请见谅~~

2020-03-04 15:09:53