LPR实行以后,我找银行改协议,银行拒绝了,我该怎么做?是只能按照原来合同了么?

LPR实行以后,我找银行改协议,银行拒绝了,我该怎么做?是只能按照原来合同了么?

-

这也太心急了,如果我是银行,也会拒绝要求的,因为根据有关规定,这才1月份,还没到存量浮动贷款转换LPR利率的期限呢!

至于说,银行拒绝的原因,归纳起来,无非就是以下几点:

第一个原因,时机不对

要知道,存量浮动贷款,利率定价方式转换成LPR,是有期限要求的。

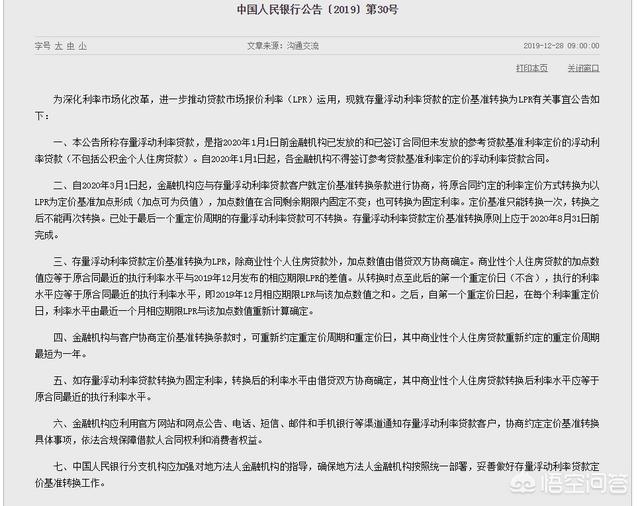

12月28日,央行发布了“2019年第30号公告”,宣布将存量的、所有浮动贷款利率,定价方式需全面转换为LPR。其中第二条,对于实施转换的期限,是有明确要求的,2020年3月1日~8月31日。

此时,并不在央行所规定的转换期限范围内,银行当然不愿意、更不可能与用户协商转换的具体条款。

第二个原因,无论是否修改合同条款,2020年的贷款利率是不会有所变化的

存量贷款利率定价方式转换成LPR,无论是对客户、还是银行来说,2020年的利率水平都会保持不变的。此时,着急修改意义并不是很大。

我们从利率转换的标准,就可以看出来一二。

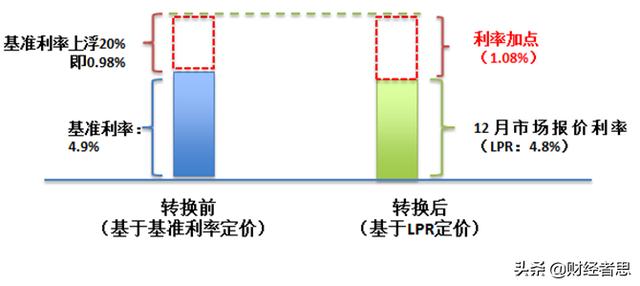

固定利率=现有的房贷利率;

LPR为基准的房贷利率=LPR利率(以2019年12月为标准)+加点数值。其中,加点数值=现有房贷利率-LPR利率。

前者利率将一直固定不变;而后者,其LPR参考利率最短的调整时间是一年。

换句话来说,无论是啥时候重新签订合同,3月1日、亦或者8月31日,2020年的贷款利率都几乎是没啥变化的,这个并不存在“先来者有优惠、后来者吃亏”的概念,因此,着急也没啥用、意义也不大。

此时,应该怎么做

现如今,LPR利率转换的规定期限并未到,此时即便是再心急、也没啥办法,只有等到3月1日才行。

而在现如今LPR利率下行趋势明显的情况下,转换成固定利率可是极其不划算的。因此,一旦过了6月份,贷款行还未与你联系的话,我觉得最好的办法就是主动出击、联系银行、询问具体情况才行。

2020-01-16 22:14:42 -

题主很有意思,找银行该协议想要改什么呢?LPR实行并不会使你现在的贷款利率有所变化,自己主动折腾有什么意义呢?

银行拒绝你的要有,大概有两个原因:

第一,所有改合同的工作,是由银行总行统一部署的,所以这个事情由不得客户,银行修改完协议版本之后,会主动电话邀约客户前来办理变更手续。否则的话,各家支行没有统一步调,谁来就跟谁办,银行岂不是会乱套了。

第二,这个事情无论对银行和对客户来说,都不是眼下着急必须尽快办的事情。如我前文所说,即使是执行LPR利率,那也只是修改计算利率的基准而已。简单来说,原来是基准上浮多少的,现在改成用LPR加点多少来表述,但实际执行的贷款利率不会变化。因此,银行不吃亏,客户也没占便宜。在这种情况下,着急办理修改贷款协议就显得毫无实际意义。

最后告诉题主,LPR实行后,当前执行的利率是不能选的,所以“只能按照原来合同”。可以选的是利率的浮动方式。但是,这个浮动方式在银行强势的现实下,也有可能不利于客户。

我是空谷寒潭,与您分享我的观点。

2020-01-16 11:16:42 -

根据央行12月28日所发布的《中国人民银行公告〔2019〕第30号》要求,从2020年3月1日起,金融机构需要与存量浮动利率贷款客户就定价基准转换条款进行结算,存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

而现在距离央行要求的开始时间至少还有50天,距离央行要求的最后期限还剩8个多月,你现在去要求银行更改协议,银行肯定不太乐意的,毕竟更改协议需要银行花一定的时间去跟客户重新签订合同,但是重新签订合同之后,对银行来说没见得有什么好处,所以银行当然不愿意了。

换作我是银行的负责人,现在给客户转换贷款利率也可以,不转换贷款利率可以,那我肯定选择不转换,银行就是这么实在,因为转换利率之后,对于银行来说其实是一个吃力不讨好的事情,我们来看一下,根据央行的要求客户转换利率是怎么定价的就知道。

根据央行在2019年12月发布的通知内容,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成,存量的浮动利率贷款客户转换成LPR的内容归纳起来主要有以下几点:

1、重新定价计算方法,重新定价之后,基础利率参考LPR,而不是央行的基准利率,也就是LPR加相应的基点,而对于存量客户来说,对应的基点是原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。

2、差值确定下来之后,剩余的贷款时间这个差值都不会变,实际执行的利率将是每个月的LPR加这个差值。

3、客户可以跟银行自行协商调整利率的周期,但最短不得少于一年。

4、利率转换时间点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平。

上面这4点内容说起来可能不太好理解,我们来举一个最简单的例子。

假如一个人在2017年1月份跟银行贷款30年,利率是基准利率上浮10%,实际利率是5.39%,原合同约定每年的1月1日是利率重新定价日。

到了2020年5月1日客户跟银行进行利率转换,那么从2020年5月1日到2020年12月31日,客户的贷款仍然按照5.39%的原利率执行。

而从2021年1月1日新的定价日开始,客户的实际利率就是当月的LPR+2020年5月1日原合同利率与2019年12月LPR的差值。假如2020年5月1日原房贷利率仍然是5.39%,那么差值就是5.39%-4.8%=0.59%。如果到了2021年1月1日,LPR下跌到了4.7%,那么客户新的贷款周期实际利率就是4.7%+0.59%=5.29%,这个利率要比原来的贷款利率低0.1%。假如大家还剩100万的贷款,那么一年就可以节省1000块钱左右的利息。反之,假如2021年1月1日LPR上涨到了4.9%,那么大家就要多付1000块钱的利息。

而按照当前市场行情以及我国金融政策来看,未来几年贷款利率下降是一个很大的概率,毕竟目前实体经济总体环境不太好,国家肯定是希望通过降低利率来刺激社会的投资,减轻企业的负担,所以未来几年LPR有可能维持在4.5%~4.8%之间,这意味着客户将原来的利率转换成LPR之后,银行的利息将会减少。

假如每个客户一年可以减少1000块钱的利息,一个银行有1000万的房贷客户,那么一年就少100个亿的利润,这也是为什么很多银行不愿意积极给客户转换LPR的原因。

具体到某一个银行支行上,他们其实也没有权限更改客户的利率转换,这种利率转换工作一般都要等总行发布通知之后,支行才会落实,如果总行没有相关的文件发布,那支行是不敢轻易的给用户转换利率的。

2020-01-20 08:22:25 -

【博文微金融】为您解答:银行拒绝你是暂时的,这是因为还没有到改合同的时候。您是比银行还着急呢。

银行从接到监管部门的通知到现在也没多长时间,人家银行不是没准备好吗?

毕竟要修改合同,也是一项大工程,不是一天两天的事儿,也不是您一个人的事儿。

银行要改贷款合同,要做的工作比较多,自己得先看看有多少笔业务涉及到,还要测试系统,修改涉及到的规章制度,确定具体的修改细节和流程,还得再确认修改的文本是什么,还要再培训相关的工作人员。

等到把这一切准备工作都做好了,才会通知客户。

说白了,就是银行要自己先研究好怎么做,然后教会自己人,最后一步才会是通知客户,告诉你们来吧,现在可以改合同了。

其实您也用不着着急,因为不管改不改,怎么改,至少现在的结果,也就是利率执行的标准是不会变的。

要说有变化,也得改完之后,时间长了会逐渐显现出来。

举个例子:从丹东到北京,我可以选择坐高铁去,也可以选择坐飞机,还可以选择坐晚上的一班特快,上车就睡觉,睡醒就到站。

不管选择哪种方式,目的地都是北京,这是不会改变的。

此回答为本人原创,感谢阅读。

2020-01-17 22:39:36 -

【博文微金融】为您解答:银行拒绝你是暂时的,这是因为还没有到改合同的时候。您是比银行还着急呢。

银行从接到监管部门的通知到现在也没多长时间,人家银行不是没准备好吗?

毕竟要修改合同,也是一项大工程,不是一天两天的事儿,也不是您一个人的事儿。

银行要改贷款合同,要做的工作比较多,自己得先看看有多少笔业务涉及到,还要测试系统,修改涉及到的规章制度,确定具体的修改细节和流程,还得再确认修改的文本是什么,还要再培训相关的工作人员。

等到把这一切准备工作都做好了,才会通知客户。

说白了,就是银行要自己先研究好怎么做,然后教会自己人,最后一步才会是通知客户,告诉你们来吧,现在可以改合同了。

其实您也用不着着急,因为不管改不改,怎么改,至少现在的结果,也就是利率执行的标准是不会变的。

要说有变化,也得改完之后,时间长了会逐渐显现出来。

举个例子:从丹东到北京,我可以选择坐高铁去,也可以选择坐飞机,还可以选择坐晚上的一班特快,上车就睡觉,睡醒就到站。

不管选择哪种方式,目的地都是北京,这是不会改变的。

此回答为本人原创,感谢阅读。

2020-01-17 22:39:36 -

银行单方面更改合同是违法的!

2020-01-17 08:16:50 -

你自己是没有理解该政策,10月8日以后只对新购房贷款采取LPR加基点计息,也就你找银行协议本身存在政策误读,银行也不可能搭理你。

怎么办?凉拌呗!政策不允许你能怎么办?比如不让你酒驾,难道你偏要犯法去酒驾吗?不能更改,你偏要去银行闹吗?也就只能按原来合同了。

所以说,读懂政策非常重要,要不你会做无用功,甚至被取笑。

当然了,新年政策又发生了改变,原有房贷合同也开始换锚,在8月份(预计)以后不存在原有合同,要么选择固定利率,要么选LPR+基点。

但是需要注意,时间点是在3月份,而不是当下。即3月份之后才能更换——以2019年12月20日的LPR进行换锚。

同时仍然需要注意,该政策并不意味着利好,更换LPR以后并不一定能得到实惠——未来利率水平走低,更换为LPR有利;未来利率水平走高,更换为固定利率有利。

也就是说,更换本身是存在选择风险的。但是房贷剩余期限较长的话,建议选择LPR+基点,反之选择固定利率——不管选择哪样,在选择最短期限12个月内利率水平都是不变的,因为更换周期最短为12个月。

2020-02-26 19:44:53 -

我是国庆前和银行签的协议,国庆新政策实施后,银行经理又让我去重新签订的协议,民生银行,其实利率是一样的

2020-01-16 14:16:31 -

你自己是没有理解该政策,10月8日以后只对新购房贷款采取LPR加基点计息,也就你找银行协议本身存在政策误读,银行也不可能搭理你。

怎么办?凉拌呗!政策不允许你能怎么办?比如不让你酒驾,难道你偏要犯法去酒驾吗?不能更改,你偏要去银行闹吗?也就只能按原来合同了。

所以说,读懂政策非常重要,要不你会做无用功,甚至被取笑。

当然了,新年政策又发生了改变,原有房贷合同也开始换锚,在8月份(预计)以后不存在原有合同,要么选择固定利率,要么选LPR+基点。

但是需要注意,时间点是在3月份,而不是当下。即3月份之后才能更换——以2019年12月20日的LPR进行换锚。

同时仍然需要注意,该政策并不意味着利好,更换LPR以后并不一定能得到实惠——未来利率水平走低,更换为LPR有利;未来利率水平走高,更换为固定利率有利。

也就是说,更换本身是存在选择风险的。但是房贷剩余期限较长的话,建议选择LPR+基点,反之选择固定利率——不管选择哪样,在选择最短期限12个月内利率水平都是不变的,因为更换周期最短为12个月。

2020-02-26 19:44:53 -

题主你太有意思了,比人民银行还急!现在人民银行关于存量贷款客户全部转换成LPR利率的通知已经发下来了,剩下的就是各个银行的具体操作了,到时候你想不改都没有可能,所以别急,饭还没上桌呢。按照当前的指导意见,全部转换成LPR利率以后,你需要选择执行浮动的利率还是固定的利率,因为涉及未来利率的走势,不确定因素太多,这个没法给你建议,不过应该选择浮动的人会多吧?!

2020-01-17 10:24:49