给无稳定工作和收入的父母买什么保险好?

给无稳定工作和收入的父母买什么保险好?

-

没有稳定的工作和收入,确实也应该参加一份社会保障。

商业保险就没必要参加了,出险时,虽然名义上保额高,但是理赔条件苛刻,而且人家是为了挣钱的,真心没有必要。

想参加灵活就业人员保险,那得有比较高的收入,或者家庭有较高的资产。去年的时候,青岛市灵活就业人员交费是一人11000元左右。夫妻两个就是2万2000元,平均每月接近1800元。这是包含养老和医疗保险的,其中医疗占比1/3。

如果家庭收入低于6000元的情况下,缴纳这种保险就影响生活了。

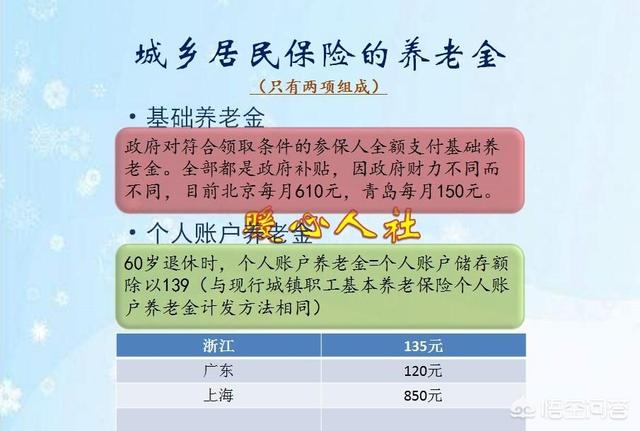

我们国家还有两项基本的保险,那就是城乡居民养老和医疗保险。

城乡居民医疗保险,缴费水平低,国家补贴额度大,但是报销比例偏低一点。不过总归是医疗保障,能够有效降低因病致贫、返贫的概率。去年全国最低交费是180元,国家每人补贴450元,今年国家会补贴到490元。

它可以跟职工基本养老保险搭配使用,我们选择只交养老,然后交纳居民医保。

居民养老保险档次有点儿太低了,不过还是国家有补贴。比如,河南按照200元档次缴费,国家补贴30元。上海最低档次是500元,国家补贴200元。我们只要按年交纳费用,这份补贴就会到个人账户。

到老了,再加上地方补贴的基础养老金也算有份生活保障。上海是去年基础养老金已经到了850元。

3月26号,人社部公布了关于建立城乡居民基本养老保险待遇确定和基本养老金正常调整的机制对指导意见,要求各地建立城乡居民养老保险待遇增长机制。

以后我们的居民养老保险保障水平也会逐步升高的。

这就是我们国家现行的一些社保政策,根据个人的生活收入水平自己选择的好。

2018-03-30 08:58:52

2018-03-30 08:58:52 -

根据你的介绍,你们家年收入大概有10万左右,收入不算低,但是如果家里父母或掐成员都没有社会福利保障,一次意外事故或一场大病就可能把多年积蓄的家底掏空,使家庭遭受巨大的经济损失所以必要的商业保险就显得尤为重要,你可以从以下几点着手考虑:

1、农村医疗保险:

农村医疗保险是我国社会保障的一部分,大体上有合作医疗、医疗保险、统筹解决住院费及预防保健合同等几种形式。一般都是新农合医疗保险,从刚开始的每人10元一年,到现在一年一百多元一人,每个地区的缴费标准不一样,具体的可以去你们当地的新农合医疗负责部门咨询一下具体金额。

新农合虽然费用一年年在增长,但是报销比例一年比一年也在上涨,报销比例如下:

一级医院的起付线为300元,报销比例为65%;二级医院的起付线为400元,6000以内报销65%,6000以上报销80%。三级医院的起付线为800元,12000以内报销55%,12000以上报销75%。

2、意外险:

由于你父母从事的工作性质,意外风险很高,他们作为家庭的主要劳动力他们的旦夕祸福直接关系到整个家庭的稳定与幸福,如其惨遭意外或突然身故将会给家庭带来财政困难。所以一定要为他们配置意外险保障。

意外险主要是针对父母日常的意外伤害以及交通事故等,优选意外伤害/身故/意外医疗保障全面的产品,最好涵盖意外骨折/关节脱位的保障,还有意外伤害住院津贴以及紧急医疗救援服务等。意外险的保险期间一般都是一年,保费几十到几百不等,年龄限制一般都是60周岁,也有部分可以到70周岁的。

3、其他商业保险:如重大疾病保险、医疗险

但是这些保险对投保年龄都有一定的限制,因为随着年龄的增长,一些重大疾病出现的概率更多,风险就越大,所以重大疾病保险一般投保年龄都是60-65周岁;重大疾病保险一般缴费周期较长,年缴保费金额也相比医疗险要大一些,但是优点是确诊即赔付保额,对于患病后缓解家庭经济负担还是很有帮助的。

目前比较热门的百万医疗险,一般投保年龄可以超过60岁,最高的可以续保至105岁,而且是每年缴费,保费相比重疾还是很低的,一年就一千多块钱就可以享受百万医疗保障,缺点就是医疗险是按比例赔付,就是得自己先掏钱看病,然后按照花费金额比例赔付。

2018-03-26 18:15:16