PVC行业未来走势如何?

PVC行业未来走势如何?

-

1、PVC行业发展现状

我国PVC行业起步较早,早在1953年就在原重工业部化工局的化工综合试验所(化工部和沈阳化工研究院前身)开始了实验研究制造PVC。经六十余年的发展,目前已经成熟的PVC制造方法包括悬浮聚合法、乳液种子聚合法、乳液连续聚合法、微悬浮聚合法、混合法和本体聚合法。2010年,中国已成为PVC生产和消费第一大国。随着我国PVC行业规模的扩大和生产工艺的成熟,2020年,中国PVC产量位居全球第一。

——PVC公司数量

根据中国氯碱网数据,2012-2020年,我国PVC生产企业数量呈下降趋势。2020年,中国PVC企业数量维持在70家,同比减少4%。

——PVC参与企业规模

根据中国氯碱网数据,2010年至2020年,产能在10万吨到50万吨PVC企业的占比最多,分别为66%和51%;同时,企业的生产规模不断扩张,2020年有17%的PVC生产企业产能超过100万吨,单个企业的平均规模从22万吨上升到34万吨。

——PVC产能集中度

中国PVC行业尽管企业数量较少,但是市场集中度并不高。2020年,中国PVC产能居前十家企业产能占全国PVC产能的34%。

2、PVC供给规模:产能进入理性增长阶段

2013-2020年,中国PVC产能整体呈先降后升趋势。2015年1月,由于史上最严新《环境保护法》出台,同时国家实行供给侧改革清退落后产能,导致PVC产能整体呈下滑趋势,资本运作谨慎,行业新增产能少。

2017年,经历落后产能淘汰出清,行业供需平衡有所改善,中国进入PVC产能理性增长阶段。根据中国氯碱网数据显示,2020年,中国PVC年产能为2664万吨,同比增长5.8%。

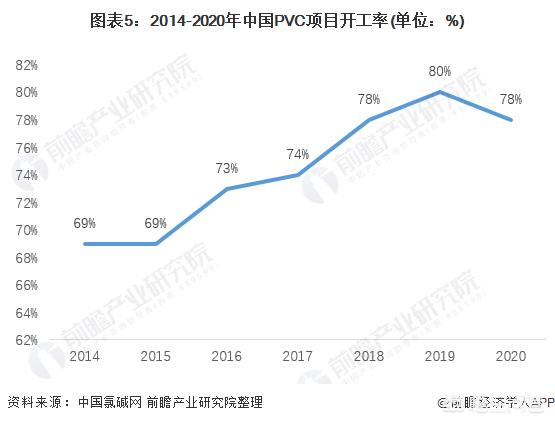

2014-2019年,中国PVC项目开工率稳步上升,2020年,受疫情影响,中国PVC行业项目平均开工率下降至78%。

根据百川盈孚披露的数据,2021年新增产能预计为230万吨,且乙烯法占主要部分。根据卓创资讯的统计,天津大沽预计2021年置换产能80万吨;山东信发和聚隆化工预计2021年新增产能40万吨。

未来,伴随特种工程塑料,改性塑料(包括改性PE、改性ABS)等新型材料出现,PVC应用市场将会为其他塑料市场所分流。综合考虑下游房地产投资情况及基建行业投资情况预测,未来中国PVC需求市场整体将保持增长趋势。

3、PVC需求规模:下游应用逐渐增加,需求规模不断扩大

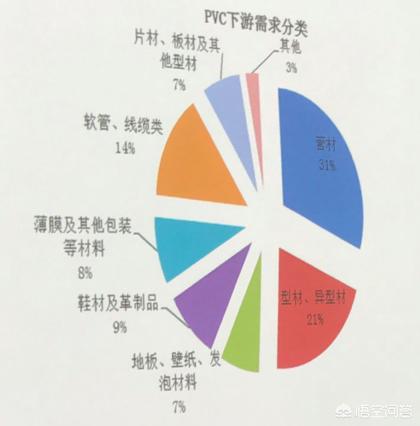

PVC是仅次于聚乙烯的第二大合成树脂,应用十分广泛。中国PVC消费可分为两大部分:一类是以电线电缆、各种用途的膜(根据厚度不同可分为压延膜、防水卷材、可折叠门等)、铺地材料、织物涂层、人造革、各类软管、手套、玩具、塑料鞋以及一些专用涂料和密封剂等产品为主的软制品。第二类是以门窗、各种型材和管材、硬片、瓶等产品为代表的硬制品。

近几年,中国PVC消费构成变化较大,硬制品比例不断提高,现在中国硬制品比例为56.2%,这和全球PVC硬制品60%的消费比例大致相当。同时,随着国家建筑业的发展,管材型材等硬制品消费比例不断提高;软制品则由于加工过程中要添加增塑剂,不符合卫生环保要求,各个应用领域面临着其他替代品的竞争,如薄膜领域的PE,人造革领域的TPU,电线电缆领域的PPS等,预计未来PVC软制品消费比例将逐步减少。

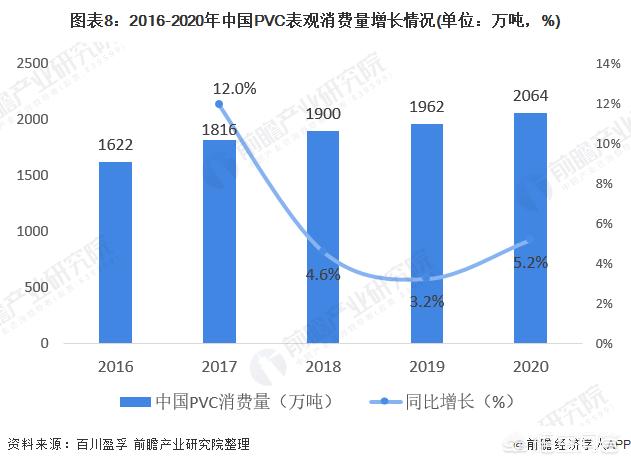

2016-2020年,中国PVC表观消费量总体呈增长趋势,2020年,中国PVC表观消费量为2064万吨,同比增长5.2%。

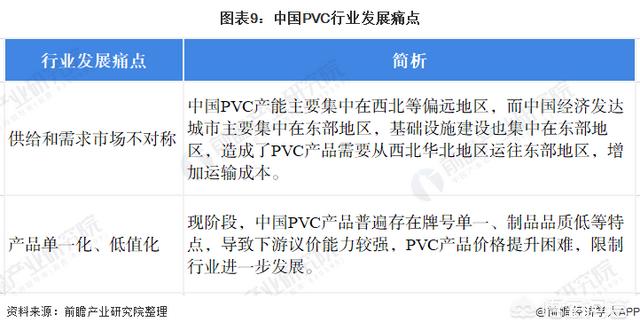

4、中国PVC行业发展痛点:产品低价值限制行业发展

目前,我国PVC行业有着供给和需求市场不对称、产品单一化、低值化的特点,其中,产品低价值导致行业内普遍毛利率不高,企业盈利能力不强,一定程度上限制了PVC行业的发展。

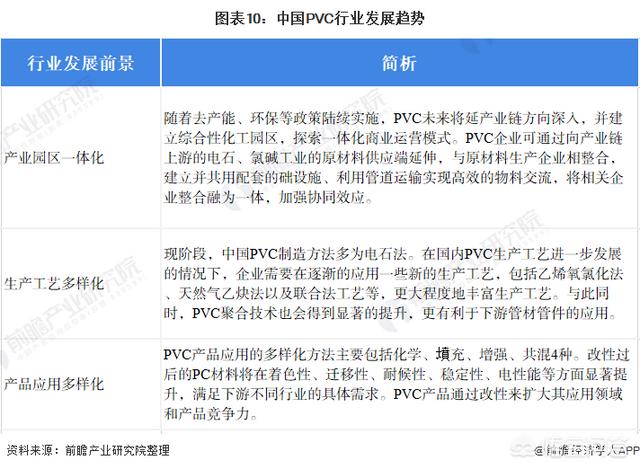

5、中国PVC行业发展趋势:提高盈利能力成为未来发展趋势

未来,PVC行业发展将会朝着产业园区一体化、生产工艺多样化和产品应用多样化发展。产业园区一体化可缓解目前供给和需求市场不对称的现象,同时可增加协同效应。随着十四五规划中绿色经济的提出,我国对于环保越来越重视,因此通过生产工艺多样化来减少氯碱行业制造带来的高污染也势在必行;产品应用多样化可以增加PVC的产品价值,提高行业的盈利能力。

—— 以上数据来源于前瞻产业研究院《中国PVC行业产销需求与投资预测分析报告》

2021-09-08 09:45:15 -

PVC是仅次于聚乙烯的第二大合成树脂,应用十分广泛。中国PVC消费可分为两大部分:一类是以电线电缆、各种用途的膜(根据厚度不同可分为压延膜、防水卷材、可折叠门等)、铺地材料、织物涂层、人造革、各类软管、手套、玩具、塑料鞋以及一些专用涂料和密封剂等产品为主的软制品。第二类是以门窗、各种型材和管材、硬片、瓶等产品为代表的硬制品。

近几年,中国PVC消费构成变化较大,硬制品比例不断提高,现在中国硬制品比例为56.2%,这和全球PVC硬制品60%的消费比例大致相当。同时,随着国家建筑业的发展,管材型材等硬制品消费比例不断提高;软制品则由于加工过程中要添加增塑剂,不符合卫生环保要求,各个应用领域面临着其他替代品的竞争,如薄膜领域的PE,人造革领域的TPU,电线电缆领域的PPS等

中国PVC行业发展痛点分析:产品低价值限制行业发展

目前,我国PVC行业有着供给和需求市场不对称、产品单一化、低值化的特点,其中,产品低价值导致行业内普遍毛利率不高,企业盈利能力不强,一定程度上限制了PVC行业的发展。

中国PVC行业发展趋势预测:提高盈利能力成为未来发展趋势

未来,PVC行业发展将会朝着产业园区一体化、生产工艺多样化和产品应用多样化发展。产业园区一体化可缓解目前供给和需求市场不对称的现象,同时可增加协同效应。随着十四五规划中绿色经济的提出,我国对于环保越来越重视,因此通过生产工艺多样化来减少氯碱行业制造带来的高污染也势在必行;产品应用多样化可以增加PVC的产品价值,提高行业的盈利能力。

现在PVC市场行情波动起伏,随时关注专塑视界每日更新行情资讯,免费获取最新可靠消息。

2022-06-13 15:33:40 -

感谢邀请,在竟争越来越激烈的行业,

没有新型材料代替,市场会竞争越来越激烈,要提高自身的行业竞争能力。

2019-05-21 15:34:43 -

在没有新型材料代替的情况下,前景依然很好,只不过市场会竞争越来越激烈,要提高自身的行业竞争能力。

2019-05-21 14:36:53 -

一、PVC产业基本面介绍

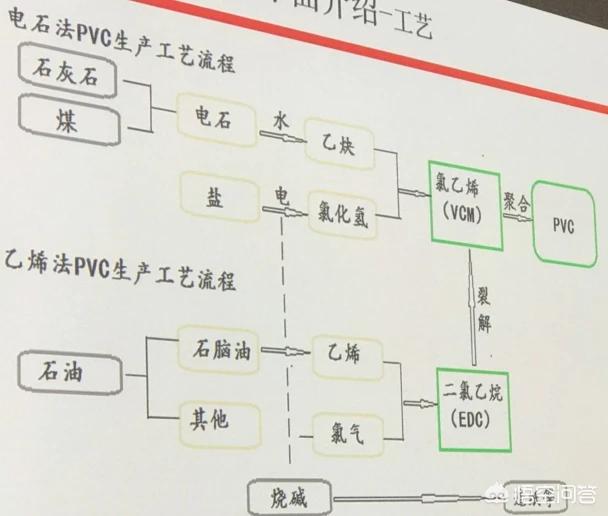

(一)、成本:PVC主要有两种方式:国内乙烯法和电石法

1. 近年来电石法工艺占比都在80%以上,乙烯法工艺占比比较小,最高达到20%,最低到达17%。国内目前以电石法生产PVC为主,乙烯法和电石法工艺占比相差较大。

2. 两种生产工艺比较而言,各有优劣势,原辅料成本占比最大,电石法为85%,乙烯法为79%,其余是燃气动力、人工成本等。

(二)、工艺竞争

电石法与乙烯法企业存在一定的可替代性,当乙烯法企业价格过高时,部分下游企业会退而求其次选择电石料。所以乙烯法PVC企业一方面受到成本偏高的影响,另一方面受到电石料的竞争冲击,多数乙烯法企业经营压力较电石法企业压力要大。

(三)、工艺

1. 电石法生产1吨PVC消耗电石1.4~1.5吨,消耗氯化氢0.75~0.85吨,每吨耗量约450~500KWH,生产1吨电石约需消耗3450KWH的电、0.6吨的兰炭和0.9吨的石灰石。

2. 乙烯法每生产1吨PVC要消耗乙烯0.5吨,消耗氯气0.65吨,两者约占成本的60%左右。

(四)、产能

PVC供应规模由快速增长进入饱和缓长期。

生产集中地

新疆中泰是我国最大的PVC供应商,产能达到213万吨,其次是新疆天业,产能140万吨。这两家企业依托便利的铁路系统,在东部市场占有较高份额。

产能分布

国内PVC产能分布较为集中,其中西北和华北占比较重。2018年二者的产能分别达到1257万吨和583万吨,占比分别为51.28%和23.79%。

华东地区主要为乙烯法企业,占比仅次于西北和华北。华东地区台塑宁波在乙烯法企业中影响比较大。

产能利用率

排除装置检修损失,产能利用率明显提高。

(五)、需求

仍依赖于建材产业

二、新形势下PVC产业的变化

1、未来供应将呈现由量转质。

2、未来供应规模或低于预期。

1).环保、土地等繁杂手续严查

2).产业事故干扰

3).建设工期拖延(含设备)

4).其他政策(产业园区规划等)

3、产能集中度继续提高

1) 电石-氯碱-PVC一体化项目审批收紧,尤其电石已经不再审批新建项目。

2) 未来扩产呈现完善产业链性质、大企业兼并置换产能扩张。电石法工艺来看,不会再有新企业新建PVC项目。

4、电石未来供不应求

1) 僵尸产能难以复产,将退出行业。

2) 电石产能实行总量控制。

3) 硅铁炉子转换的可能性

4) 电石检修周期、意外事故较以往带来更大的市场效应

5) 未来供应结构,未来仍有已批复的PVC项目投产,但电石批复项目减少,加剧电石供应紧张趋势。

5、高成本区域开工呈现下降趋势

6、环保促进下游产业健康发展

7、期货将弥补现货市场的不足

8、上下游直销率连年增长。

9、贸易国际化的挑战

1) 中美贸易摩擦(征收关税、337调查)(PVC覆盖几乎全产业链,间接影响大)

1) 中国下游制品产业的出口市场调整

1) 一带一路-新的贸易秩序带来的沿线国家结构互补

1) 亚投行-重视国际基础建设投资

10、应对国内经济产业的降速及转型。

1) 经济降速,带来的全产业链产生变革

2) 经济刺激手段

1) 中国的税制-地方没钱,债务高,在房地产政策的制约下,无钱可用。

1) 大肆投建铁路、公路等基础建设

1) 体现制品行业抗风险的时期到来

总结:未来PVC上游生产企业产能利用率将持续高位,区域及企业间销售竞争增加;终端制品需求增速放缓,且增速呈现差异化;上下游产业产能集中度提升趋势。

总之未来PVC偏乐观,需求虽然放缓增速,但电石未来会供不应求。

2019-05-16 09:15:38 -

未来将会是一个趋势

2019-05-21 16:40:59 -

2023-2029全球PVC薄膜行业调研及趋势分析报告

据调研机构恒州诚思(YH)研究统计,2022年全球PVC薄膜市场规模约 亿元,2018-2022年年复合增长率CAGR约为%,预计未来将持续保持平稳增长的态势,到2029年市场规模将接近 亿元,未来六年CAGR为 %。

从核心市场看,中国PVC薄膜市场占据全球约 %的市场份额,为全球最主要的消费市场之一,且增速高于全球。2022年市场规模约 亿元,2018-2022年年复合增长率约为 %。随着国内企业产品开发速度加快,随着新技术和产业政策的双轮驱动,未来中国PVC薄膜市场将迎来发展机遇,预计到2029年中国PVC薄膜市场将增长至 亿元,2023-2029年年复合增长率约为 %。2022年美国市场规模为 亿元,同期欧洲为 亿元,预计未来六年,这两地区CAGR分别为 %和 %。

从产品类型方面来看,按收入计, 2022年刚性市场份额为 %,预计2029年份额将达到 %。同时就应用来看,食品饮料在2029年份额大约是 %,未来几年CAGR大约为 %。

全球市场主要PVC薄膜参与者包括Plastic Film Corporation、Tekra、Wiman、Grimco Connect和NanYa Plastics等,按收入计,2022年全球前3大生产商占有大约 %的市场份额。

本文调研和分析全球PVC薄膜发展现状及未来趋势,核心内容如下:

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2018-2022年,预测数据2023至2029年。

(2)全球市场竞争格局,全球范围内主要生产商PVC薄膜销量、收入、价格及市场份额,数据2018-2022年。

(3)中国市场竞争格局,中国主要生产商PVC薄膜销量、收入、价格及市场份额,数据2018-2022年,包括国际企业及中国本土企业。

(4)全球其他重点国家及地区PVC薄膜市场竞争格局,如美国、欧洲、日本、韩国、东南亚和印度等核心参与者及其2022年份额。

(5)按产品类型和应用拆分,分析全球与核心国家/地区细分市场规模。

(6)全球PVC薄膜核心生产地区及其产量、产能。

(7)PVC薄膜行业产业链上游、中游及下游分析。

本文重点关注如下国家或地区:

北美(美国和加拿大)

欧洲(德国、英国、法国、意大利和其他欧洲国家)

亚太(中国、日本、韩国、中国台湾地区、东南亚、印度等)

拉美(墨西哥和巴西等)

中东及非洲地区(土耳其和沙特等)

按产品类型拆分,包含:

刚性

柔性

按应用拆分,包含:

食品饮料

医疗行业

包装行业

交通运输

电气行业

其他

全球范围内PVC薄膜主要厂商:

Plastic Film Corporation

Tekra

Wiman

Grimco Connect

NanYa Plastics

Caprihans India Limited

TMI LLC

Raj Incorporated

Riflex Film

Grafix Plastics

Emco Industrial Plastics

Teknor Apex

Xcel Products

Traco Packaging

Duletai New Material

National Plastic Factory (NPF)

ChangZhou HuiSu QinYe Plastic Group

2023-04-17 15:22:04 -

感谢邀请,在竟争越来越激烈的行业,

没有新型材料代替,市场会竞争越来越激烈,要提高自身的行业竞争能力。

2019-05-21 15:34:43 -

一、PVC产业基本面介绍

(一)、成本:PVC主要有两种方式:国内乙烯法和电石法

1. 近年来电石法工艺占比都在80%以上,乙烯法工艺占比比较小,最高达到20%,最低到达17%。国内目前以电石法生产PVC为主,乙烯法和电石法工艺占比相差较大。

2. 两种生产工艺比较而言,各有优劣势,原辅料成本占比最大,电石法为85%,乙烯法为79%,其余是燃气动力、人工成本等。

(二)、工艺竞争

电石法与乙烯法企业存在一定的可替代性,当乙烯法企业价格过高时,部分下游企业会退而求其次选择电石料。所以乙烯法PVC企业一方面受到成本偏高的影响,另一方面受到电石料的竞争冲击,多数乙烯法企业经营压力较电石法企业压力要大。

(三)、工艺

1. 电石法生产1吨PVC消耗电石1.4~1.5吨,消耗氯化氢0.75~0.85吨,每吨耗量约450~500KWH,生产1吨电石约需消耗3450KWH的电、0.6吨的兰炭和0.9吨的石灰石。

2. 乙烯法每生产1吨PVC要消耗乙烯0.5吨,消耗氯气0.65吨,两者约占成本的60%左右。

(四)、产能

PVC供应规模由快速增长进入饱和缓长期。

生产集中地

新疆中泰是我国最大的PVC供应商,产能达到213万吨,其次是新疆天业,产能140万吨。这两家企业依托便利的铁路系统,在东部市场占有较高份额。

产能分布

国内PVC产能分布较为集中,其中西北和华北占比较重。2018年二者的产能分别达到1257万吨和583万吨,占比分别为51.28%和23.79%。

华东地区主要为乙烯法企业,占比仅次于西北和华北。华东地区台塑宁波在乙烯法企业中影响比较大。

产能利用率

排除装置检修损失,产能利用率明显提高。

(五)、需求

仍依赖于建材产业

二、新形势下PVC产业的变化

1、未来供应将呈现由量转质。

2、未来供应规模或低于预期。

1).环保、土地等繁杂手续严查

2).产业事故干扰

3).建设工期拖延(含设备)

4).其他政策(产业园区规划等)

3、产能集中度继续提高

1) 电石-氯碱-PVC一体化项目审批收紧,尤其电石已经不再审批新建项目。

2) 未来扩产呈现完善产业链性质、大企业兼并置换产能扩张。电石法工艺来看,不会再有新企业新建PVC项目。

4、电石未来供不应求

1) 僵尸产能难以复产,将退出行业。

2) 电石产能实行总量控制。

3) 硅铁炉子转换的可能性

4) 电石检修周期、意外事故较以往带来更大的市场效应

5) 未来供应结构,未来仍有已批复的PVC项目投产,但电石批复项目减少,加剧电石供应紧张趋势。

5、高成本区域开工呈现下降趋势

6、环保促进下游产业健康发展

7、期货将弥补现货市场的不足

8、上下游直销率连年增长。

9、贸易国际化的挑战

1) 中美贸易摩擦(征收关税、337调查)(PVC覆盖几乎全产业链,间接影响大)

1) 中国下游制品产业的出口市场调整

1) 一带一路-新的贸易秩序带来的沿线国家结构互补

1) 亚投行-重视国际基础建设投资

10、应对国内经济产业的降速及转型。

1) 经济降速,带来的全产业链产生变革

2) 经济刺激手段

1) 中国的税制-地方没钱,债务高,在房地产政策的制约下,无钱可用。

1) 大肆投建铁路、公路等基础建设

1) 体现制品行业抗风险的时期到来

总结:未来PVC上游生产企业产能利用率将持续高位,区域及企业间销售竞争增加;终端制品需求增速放缓,且增速呈现差异化;上下游产业产能集中度提升趋势。

总之未来PVC偏乐观,需求虽然放缓增速,但电石未来会供不应求。

2019-05-16 09:15:38