百万医疗险都可以报销哪些费用?有需要注意的事情吗?

百万医疗险都可以报销哪些费用?有需要注意的事情吗?

-

答:基本保障报销的内容包括:

住院医疗、特殊门诊、门诊手术、住院前后门急诊。

(1)住院医疗

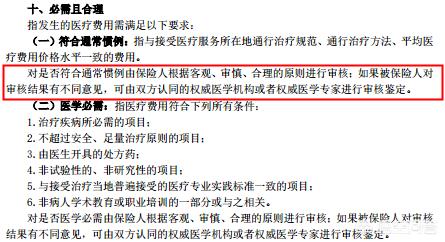

合同条款里说的是:被保险人住院期间发生的应当由被保险人支付的必需且合理的住院医疗费用。

一定注意这个“必需且合理”,除了住院医疗,其他的报销项里也会提到。

在花费的过程中,“必需且合理”的标准一定搞清楚。大多医院规定,只有医生审批是“必需且合理”的,你才能确认你的花费是可以报销的。

尊享e生2019“必需且合理”条款

还需要重点关注的是住院期间的床位费、加床费、膳食费、护理费、治疗费、手术费、药品费等都是怎么算的,具体报销起来,每一项都是钱呐。

(2)特殊门诊

被保险人在接受特殊门诊治疗期间发生的应当由被保险人支付的必需且合理的特殊门诊医疗费用,具体要看清楚报不报这三项:

1)门诊肾透析;

2)门诊恶性肿瘤治疗,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法;

3)器官移植后的门诊抗排异治疗。

为什么是这三项呢?

因为这三项真的很常规但却特烧钱,所以此类异项一定一定多看合同搞清楚。

(3)门诊手术

为了缓解住院病床占用的压力,一些简单的门诊手术产生的手术费也可以进行报销的。这样小病就直接在门诊多手术好了,不用每次非得住院去看病才能报销。

(4)住院前后门急诊

因为人的身体各有差异,也会有很多的突发状况,保险产品就会涉及这项住院前后门急诊的报销。

门急诊指与住院同一原因的门急诊医疗费用,好一点的百万医疗险可报销住院前7天、出院后30天的门急诊,部分只报住院前后7天的门急诊。

还有一些增值服务,

一定要分清楚哪些是比较实用的增值服务,哪些就是花架子。

实用的增值服务有:外购药报销、就医绿通、质子重离子治疗、住院医疗垫付/直付等。

从最实用的开始讲起吧。先说外购药报销。

①外购药报销可以解决医院没有药,需要外购的需求,只要医生同意,就可以买其他正规渠道的药,也给报销。

很多人不知道,咱们国家存在一个30%的「药占比」,就医过程中,药品费不能超过总费用的30%,否则不仅当事医生扣钱,院长都可能受批评。

这个时候该怎么办呢?

可以自费去外面买,也可以买能报销外购药的百万医疗险。

一般的外购药物,报销60%,因为这部分未经社保报销过。尊享e生2019,如果是肿瘤特药,到指定药店买100%报销,而且保险公司直付。

②就医绿通在目前医疗资源很紧张的当下非常实用。好医院一号难求、一床难求,能帮忙安排住院、安排手术,真好!不过大部分绿通只针对重疾。那几款重点的医疗险都有包括,挑选时不用担心。

③质子重离子手术是最先进的癌症治疗手段之一,部分产品能报销,报销比例主要为100%(尊享e生系列)和60%报销(好医保·长期医疗、微医保·百万医疗)两种,可以大大提高癌症患者的生存率。

上面几个都是相对比较实用的责任。

④住院医疗垫付/直付,有了它,大病没钱也不慌,像尊享e省系列、好医保·长期医疗、微医保·百万医疗险、乐享一生2018都有这个责任。

直付的意思就是自己花的钱超过免赔额的,保险公司直接和医院结算,出院后也不用你再去报销,拎包入住、治好走人。

与之相对的还有一个是叫垫付:自费超免赔额后,保险公司垫之后的医药费,出院后,拿相关资料找保险公司结算。

而如第二诊疗意见、基因检测、法律费用、健康奖励这类实用性一般的服务,有是好事情,没有也就算了,不必过分关注。

最后我们在这里提一下百万医疗险的一个不完美的地方——既往症不赔。

既往症,指保单生效前,你已经知道、或者应该知道自己有的病。分三种情况:

• 投保前,医生已有明确诊断,且长期治疗没间断;

• 投保前,医生已有明确诊断,治疗后症状没完全消失,有间断用药情况;

• 投保前已发生,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应该知道的。

健康告知,过滤一部分不健康的投保者。既往症,再过滤一部分疾病的理赔。所以你能买到百万医疗险也是很幸运了,早点备一份吧。

还有任何疑问,欢迎关注同名公号:考拉保保 免费咨询。

2019-08-01 17:33:09 -

百万医疗可以报销的费用包括:一般住院费用、特殊门诊费用、植入性材料费用…

不报销以下项目费用:

2019-01-13 14:44:54 -

要说百万医疗险,那绝对可以说是保障非常给力的健康险种了,咱们来看看它的特点:保费低,一年交个几百块钱就够了,保额高,额度最高甚至能达到几百万。

一般情况下,大多数的百万医疗险,都能够报销医保所报销不了的费用,像自费药、手术费、检查费、治疗费用等等。

需要注意的地方,就是看产品的一些条款了,像医疗险的保障范围,医疗险的免赔金额,医疗险的续保问题,都是需要注意的。

2019-11-01 15:49:40 -

您好

百万医疗险有以下需要注意的事项:

1.一定要先有社保或城镇居民医保或新农合,然后再补充百万医疗险,有无社保对应的百万医疗费用相差很大。

2.通常都有免赔额1万或5000.通常是社保报销后花费超过1万或5000的才会报销。

3.通常只报销在二级及二级以上公立医院的住院及住院前后门诊费用。个别有含私立医院的,如复星乐享一生。

4.报销型,也有产品可以提前申请垫交的。极个别可以带部分直付功能,就是保险公司和医院直接对接不用自己出钱的,如太平财险的医保无忧,带恶性肿瘤的直付功能。

5.通常都是一年期,也有部分是5-6年的续保期,产品一旦停售,再续保可能有风险。

如果预算允许,也可以考虑中端医疗险,带有公立医院特需和国际部,就医体验和服务也会更好,通常有直付功能,价格一两千(具体看选择的套餐种类),比百万医疗的确贵一些,适合希望获得更好就医服务较少就医检查排队时间的人群。

huihuicai00有疑问欢迎进一步咨询。

2019-01-17 11:47:44 -

百万医疗都可以报销哪些费用,购买时注意什么?

百万医疗保险是近几年才出现的保险:它的作用是可以报销医疗费用的保险:

百万医疗报销的费用如下:

1⃣️:在住院治疗中可以报销进口药!

2⃣️:可以报销自费药。

3⃣️:可以报销手术费费用。

4⃣️:可以报销护理费(医保不报)

5⃣️:床位费:

6⃣️:检查费:

7⃣️:住院膳食。

8⃣️:诊疗费:

九:救护车费用。

:住院前后门诊费用。

十一:靶向药和医保外用药。

以上是医疗报销的费用。

在购买中应该注意的问题:

1⃣️:医疗费用报销基本都是有免赔额的,

2⃣️:治疗医院一般但是二级以上医院。(私立医院不给报销)

3⃣️:在购买中看看是不是有保障续保。

2019-01-13 15:31:36 -

简单来说,百万医疗能够报销在二级以上公立医院普通住院部的大部分费用,具体的报销细节在合同中有明确写出。进口药,自费药都能报销。

需要注意:

1、使用医院等级,必须是二级以上公立医院

2、一般都有1万免赔额,这个免赔额是实际花销减去社保报销部分再减去1万。

比如:住院花了30万,社保报了10万,剩下20万-1万免赔额=19万可以拿百万医疗报销

3、看续保条件,是否保证续保

2019-01-17 13:12:05 -

大部分的百万医疗都有1万的免赔额,除去这1万的免赔额,都可以赔付,不管是门诊的还是住院的,百万医疗的坑比较少,买产品需要注意的是有没有绿通,有没有垫付功能,我觉得这种报销型的保险,如果真有事儿,也是大事,有没有那么多钱拿出来看病也很关键,所以选择一份带有垫付功能的医疗险很有必要。

2019-01-16 20:33:42 -

报销哪些费用,基本说完了,就提醒一下注意事项;

1、就诊医院的要求

百万医疗险基本是要求二级及二级以上的公立医院普通部,这些之外是无法报销,比如公立医院的国际部、特需部、私立医院等等。

2、报销哪些项目

保险的项目还是比较多的,需要注意的是只报销住院的相关费用,以及住院前后的门诊得用,单独的门诊是不能报销。

3、多少可以报销

百万医疗险以它的低保费高保额迅速成为“网红产品”,不过产品这么便宜是有原因的,一般情况下,百万医疗险是有1万的免赔(部分可以抵扣),只有1万以上的住院费用才可以进行报销。

4、门诊怎么办

百万医疗险没有单独的门诊责任,只有特殊门诊,如果是成年人,门诊可以不用考虑,自己可以承担。如果是打算给孩子投保,可以用两款产品搭配去做,可以做到门诊+住院的全面保障。

5、选择哪款百万医疗险比较好,为什么

百万医疗险作为一年期的短期险(有5年或6年的产品),是有停售的风险,所以找一款比较稳定的产品最重要,可以长期的续保,在保险期间内发生的疾病还是可以继续保障。因为医疗险对既往症均是除外承保,如果是新投保一款医疗险,对于之前的一些疾病是不保的,所以买产品并不是便宜的就是好的,要综合考量。

6、找谁买靠谱

医疗险是比较容易发生理赔的一个险种,特别是儿童的医疗险,所以理赔服务很重要。

找谁靠谱,服务好?

了解更多注意事项,请咨询@我

2019-01-17 12:22:51 -

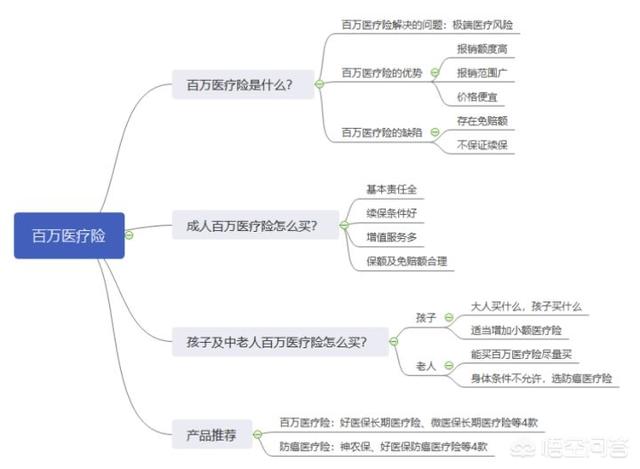

这么火的百万医疗险,需要注意什么?看我这篇就够了。这篇文章,是我在很多平台上授课用的讲稿。希望能帮到你选择到靠谱的百万医疗险,同时对它有个更加全面的认识。谈到百万医疗险,可以说是近两年最“网红”保险品类了,大家听得多,但懂得少。 大多数人依然存在这样那样的疑惑:比如,百万医疗险是干什么的,有什么用?市面上百万医疗险这么多,我该怎么选呢?再比如,老人买不了百万医疗险了,还有其他选择吗?别慌,这些问题公子都会一一回答你。本文内容包括了下面四个方面:一、你所不知道的百万医疗险内幕二、百万医疗险该怎么挑选?三、孩子及中老年人购买百万医疗险的注意事项四、有哪些百万医疗险值得推荐

1、我们为什么要买百万医疗险?在开始之前,公子先给大家分享一个我们的真实案例:案例的主人公名叫夏夏,上海人。前年年底,夏夏给妈妈买了好医保.长期医疗。去年三月初,夏夏妈妈在一次公司安排的体检中,被发现宫颈出现病变,经医院复查,是宫颈癌。整个治疗过程下来,总共花费了12万多。因为老人有医保,拿医保卡报销了近7万块。(再次说明了医保的重要性,医保一定要有)在病理报告出来后,夏夏第一时间在线上申请了理赔,保险公司最终审核通过,赔款金也如数到了账,总共赔了5万3千多。这么多年来,公子咨询过几千家庭, 很多家庭的需求相当一致,上来就是一句话:我害怕自己或家人得病,要花很多钱,看不起病,那么我该买什么保险?通常情况下,公子建议最先考虑配置的是百万医疗险。百万医疗险针对的是普通人面临的极端医疗风险,所谓极端医疗风险,指的是一些治愈更难的疾病、花费巨大的医疗手段。几十万,上百万的医疗费用,有可能会导致家庭因病返贫。而百万医疗险每年几百块,去掉社保和免赔额,能报销绝大多数的医疗费用,一定程度解决掉巨额医疗问题带来的困境。 所以我们说,百万医疗险,堪称普通家庭的第二份社保。我们可以来看泰康人寿公布的2019年10大医疗险案件数据:

从图中我们看到, 这些花销巨大的疾病客观存在, 而只要有百万医疗险在手,那这笔大额医疗费用就能由保险公司替你承担。什么叫做便宜实用的保险啊?这就是。(战术后仰)说到这里,相信你们对为什么要买百万医疗险,心里有了答案。2、百万医疗险是什么?每天不到1块钱,最高可以报销600万,百万医疗险,可以说是家庭最为实用的保险了。无论你是因为生大病还是意外事故,需要住院了。除去社保报销,除去一万块左右的免赔额,剩下的住院、手术、护理、药费、各种检查费、住院前后门急诊等等费用,保险公司能报销其中的绝大部分。最高能报销几百万,而每年保费却只要几百块。花小钱,就能转移主要的医疗风险,妥妥得要给自己和家人安排上一份。如此“物美价廉”的产品,那有没有什么坑呢?下面,我们来具体看看百万医疗险有哪些优势,以及缺陷。百万医疗险的优势:1)报销额度高百万医疗险报销额度通常是百万起步,患癌症或其他重疾报销额度会更高。毫不夸张地说,百万医疗险彻底为大家解决了“天价”医药费的问题。2)保障范围广百万医疗险保障范围非常广泛,首先,它不限疾病种类,无论大病小病,超过免赔额就可以报销,其次是,不限社保用药,很多产品,进口药、自费药、特效药都可以报销。在治疗手段上,包括化疗、放疗、肾透析等特殊门诊也可以报销,比如需要到一些先进的治疗手段,像质子重离子治疗,对治愈肿瘤虽然有极好的疗效,很多百万医疗险也能报销。除此之外,百万医疗险还提供很多增值服务就医绿色通道、住院垫付等等,也有一定的实用性。3)价格便宜百万医疗险最高可以报销几百万,每年保费却只要几百块。以30岁男性(有社保)为例,一年保费不过才两三百,花小钱,就能转移主要的医疗风险,很划算了。但是!百万医疗险并不是没有缺点,就比如下面两点:1)免赔额所谓免赔额,指的是保险公司不赔的部分,需要自己承担。免赔额通常为1万,这意味着,医疗费只有超过1万块钱,保险公司才会报销。 因为绝大多数医疗费用,医保会报销60%-80%, 所以实际上,真实的医疗花销,需要达到3-5万,才用得上百万医疗险。在百万医疗险中,也有0免赔的产品,但通常保费要贵一些。2)不保证续保大多百万医疗险都是1年期产品,目前续保条件最好的产品,也只能保证6年续保。而且,绝大多数产品是不保证续保的,今年买了,明年很可能就真的买不到了。即便是6年保证续保,6年后产品如果停售了呢?那就只能选择新的保产品投保了。但这个时候,你的年龄、身体健康变化,或者历史理赔记录都会影响最终投保。不过,银保监会已经下发了通知,长期医疗险的费率可以调整,这也使得保证续保的医疗变成了可能。(大家不要对保费抱有什么不切实际的想法,不会便宜的。)在对百万医疗险有了初步的了解后, 接下来我们说说什么是百万医疗险的好产品?市场上的产品如此之多,我们消费者该怎么选呢?

挑选百万医疗险,公子建议遵循四大原则:1. 基本保障要全2. 续保条件要好3. 增值服务要留意4. 保额和免赔额要防坑接下来,我们来一一介绍这四大原则:1.基本保障要全作为一款医疗险,报的就是医疗费用,医疗费用简单可以划分为四部分:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

(微医保条款)但是,有些产品可不是那么老实。比如这款产品,它只报销住院医疗:

需要花大钱的如化疗、放疗,住院前后的门急诊,它都是不管的。还比如特殊门诊,包括门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异治疗三部分,这些对应的都是比较严重的重疾,要花费的费用一般会很高。可是有些鸡贼的产品,会偷偷少赔一点。比如已经停售的某产品,只报销癌症化疗和放疗的费用。像《我不是药神》里面,那种每个月几万块的靶向药,这产品可是不给报的。

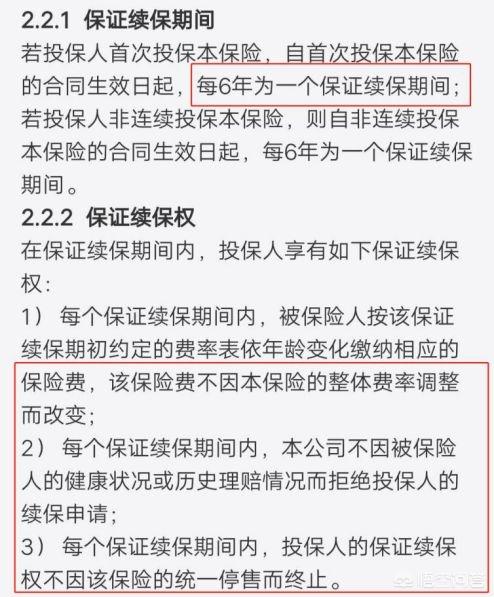

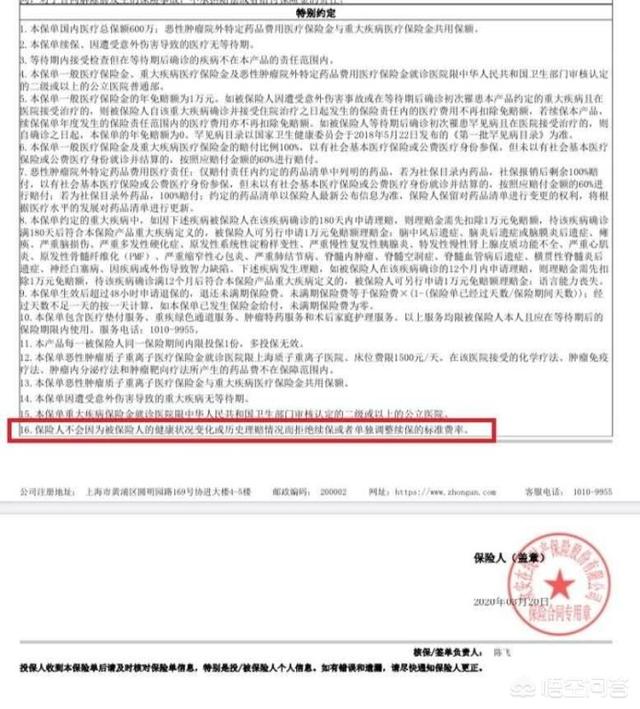

所以,大家买百万医疗险上要留意,不能在基本保障上犯糊涂。很多表面看上去一样百万医疗险,但实际里面的责任差异很大,这就是目前的现状。2、续保条件要好百万医疗险,最大的不确定性在于:今年买了,明年还能不能买到?比如我今年体检查出来个新毛病,或者已经发生过理赔了,这款百万医疗险还能给我续吗?这就得说到这些百万医疗险续保条件的差别了,目前市场上,暂时没有能一次保终身的百万医疗险,产品还在设计之中。最好的产品,也就是做到阶段性保证续保,比如好医保长期医疗,保证6年续保,只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

(好医保.长期医疗续保条款)因为人人都知道保证续保好,所以保证续保这四个字常常会被人当作枪使。明明没有保证续保的条款,也会被某些销售人员无中生有,生造出来。

明明就是一款普通的一年期的医疗险,请问,保证续保写在哪里?此外,还有一类产品需要大家留意,不要踩坑,比如这款产品,续保要重新审核,

理赔和身体状况也会影响保费,一旦发生过理赔,要么需要加费,要么直接不让买了。遇到这种产品,需要慎重考虑。3. 增值服务要留意现在百万医疗险的增值服务也是越来越多了,大家容易看得眼花缭乱。公子建议:要重点关注那些实用的增值服务,比如外购药报销、就医绿通、质子重离子治疗等。外购药报销可以解决医院没有药,需要外购的需求,只要医生同意,就可以买其他正规渠道的药,也给报销;就医绿通在目前医疗资源很紧张的当下非常实用;而质子重离子手术可以大大提高癌症患者的生存率。上面几个都是相对比较实用的责任。而如费用垫付、基因检测、法律费用、健康奖励这类实用性一般的服务,有是好事情,没有也就算了,不必过分关注。4. 保额和免赔额要防坑很多医疗险虽然号称 300 万、600 万保额,但绝大多数情况下,这么高的保额是远远用不了的,大家看看就行。但是有一点要留意,别被坑到,有些百万医疗险存在单项限额。比如这款产品:

表面看来,每年可以报销50万。但实际上,条款中又规定了,每天的床位费和膳食费,不能超过1000元。每年治疗癌症,或者做肾透析,最多报销10万元。超过的部分就只能自己掏钱。

1、孩子:1)大人买什么,小孩就买什么小孩子的百万医疗险不必单独挑了, 小孩和成人挑选百万医疗险是一致的,都按前面的标准来就行。 成人买什么,孩子买什么。2)考虑增加配置小额医疗险考虑到孩子小病小痛不断,住院概率远比成人要高。 百万医疗险一万的免赔额又是达不到,所以建议给再搭配小额医疗险。与百万医疗险不同,小额医疗险针对的是普通医疗风险。比如,孩子住院,除去社保报销后,假设家庭还花了1000块,只要减去一两百的免赔额,剩下的保险公司就可以给报销。普通医疗花费虽然不多,但因为发生的概率很高,长久以往对家庭也会是一笔不少的支出,所以一般都建议给孩子配置小额医疗险。2、中老年人:1)尽量买百万医疗险,但买不了也不要强买老人如果还能买百万医疗险,当然优选百万医疗险。但如果老人上了年纪,有高血压、糖尿病或心脑血管这类疾病,已经买不了百万医疗险了,这个时候,也千万不要硬买,以免为将来理赔留下隐患。2)百万医疗险买不了,选防癌医疗险老人年纪大了,或者因为健康问题,实在买不了百万医疗险,可以退而求其次买份防癌医疗险。防癌医疗险,指专保癌症的医疗险,可以认为是修身版的百万医疗险,防癌医疗险也是报销制,花多少就报销多少,只报销跟癌症相关的费用。而且保费也不贵,几百万的报销额度,60岁每年一千多点。那么,老人购买防癌医疗险中,要留意三个三点:i)续保条件防癌医疗险作为医疗险的一种,续保条件是非常重要的考量因素,这对中老年人就更加关键,中老年人体质弱,身体变化大,防癌医疗险毕竟是短期险,对中老年人来说,很可能今年能买,明年就不能买。因此,良好的续保条件对防癌医疗险非常重要。如果防癌医疗险能做到保证续保,这会是非常重要的加分项目。ii)保费防癌医疗险的偿付标准也非常明确:治疗癌症的相关支出,如果保障原位癌,还包括原位癌的相关治疗费用。保障责任比较简单,如果没有特别看重的责任,选择相对便宜的即可。iii)保障责任癌症的治疗费用可以简单地划分为四部分:住院医疗、特殊门诊、门诊手术、住院前后门急诊。这四项是必须要有的。保障责任越多,自然越贵。大家尽量挑对癌症更实用的责任像质子重离子手术、出国治疗这种明显能提高治愈率的项目,如果保费增加得合理,有就比没有强。成人、孩子、老人,如何挑选百万医疗险我们了解以后, 那么该买哪款呢? 市场上有哪些好产品呢?

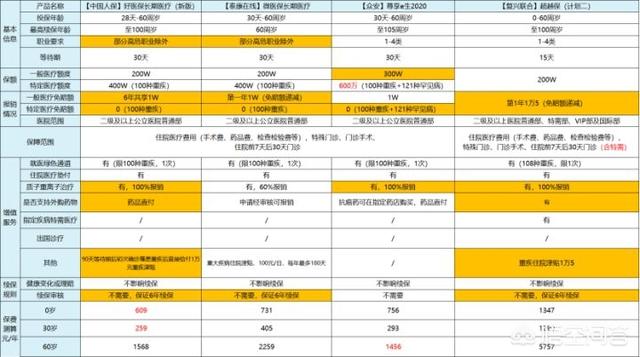

(一)百万医疗险基于上面几点挑选标准,公子针对市面上50多家保险公司的108款产品精挑细选,目前推荐的是下面这四款:

(点开看大图)1.微医保.长期医疗险微医保.长期医疗险是目前续保条件最好的医疗险之一,性价比非常高。先来说保障责任:一般医疗报销额度200万,100种重大疾病最高报销400万,重疾住院津贴100元/天,每年最多180天,还可以报销肿瘤特效药,质子重离子治疗100万保额,报销60%。保准够用。保费也不贵,0岁男宝,每年731;30岁男,每年405。而且,这款产品不同于别的产品,以六年为周期,保费是固定的。30岁是405,31岁也是405,之前第六年,也就是35岁,还是405。而微医保长期医疗最大的亮点,在于它的续保条件,它是一张保单保6年的百万医疗险,也是目前极其稀有的6年期的医疗险。而以支付宝上的好医保.长期医疗为例,虽然也是保证续保六年,但其本质还是一年期的医疗险。微医保长期医疗直接做到了6年期,这意味这适用于“两年不可抗辩”这一硬核法律保障,产生合同纠纷的概率会更低。6年内,无论是产品下架,身体健康发生变化还是发生过理赔,都不会拒保或单独涨价,6年后,如果接受费率调整(费率调整适用于整个年龄段)即可续保。但是,如果届时产品停售,该产品则不再接受续保,如果要投保该公司推荐的其它医疗险产品,需要经过审核。这一点不如好医保长期医疗停售后可换保其公司指定产品好,但也属一流水平。免赔额也很有意思,初始免赔额1万,未出险的话免赔额会递减,最低可到8000元;如果发生过理赔,免赔额恢复到1万。此外,微医保长期医疗的投保门槛也不高。职业准入宽松,除了部分高危职业均可投保,而且长期医疗的健康告知也相对宽松,健康小问题,还可以选择智能核保。总之,微医保长期医疗是目前五星级的产品,非常推荐。2.好医保.长期医疗作为资深网红,支付宝上最火的一款产品,最大的特点是:保障全,巨便宜。此产品,在前段时间迎来了再度升级。作为曾经第一款保证6年续保的产品,当初在保险圈炸开了锅。保证续保6年,在这6年中,不因产品下架或身体变化而拒保或加费。6年内,即使产品停售,也能续保,6年后,只要产品没停售,也可续保。从责任来看,一般医疗报销额度200万,且6年内共享1万免赔额。6年之中,前后住院自费破1万的,可以报销。100种重疾,400万报销额度,0免赔。质子重离子手术,报销100%。此外还赠送了重疾绿通、医疗垫付、癌症特药等服务。从保费来看,好医保.长期医疗会稍便宜一点。0岁保费,微医保是731,好医保是58830岁保费,微医保是405,好医保是276。不过,在经历19年升级后,健康告知严了不少。可以智能核保,大家要根据自身情况如实告知即可。3.超越保长期医疗(计划二)超越保长期医疗不仅有着6年保证续保的一流续保条件,还把保障范围扩展到了特需部/国际部/VIP部,非常优秀。保障责任方面,一般医疗报销额度200万,特殊医疗报销额度400万。保证够用。而且身患重疾,还会给与10000的重疾津贴,很贴心。保障范围包括住院医疗费用(手术费、药品费、检查费也在其中)、特殊门诊、门诊手术、以及住院前7天后30天的门诊费用。更关键的是,它保障特需。

超越保(计划二)扩展了公立医院的特需部、国际部和VIP部(不限制疾病类型),消费者可以选择去这三个部门当中的任意一个就诊就医。特需医疗的优势非常多,包括点名手术、加班手术、全程护理、特需病房、专家门诊等等。在医疗资源紧缺的当下,相当于医院里面的飞机头等舱、高铁商务座。续保条件上,这款超越保做到了保证续保六年。这已经是目前百万医疗险中,能给出的最好续保条件了。因为特需医疗本身比较贵,保险公司容易亏钱。这就使得这款产品,难能可贵。保费也相对友好,0岁保费是1347,30岁保费是1290。也就是一天的特需病房费用。这个保费,是一个普通中产家庭完全能承受得起的。几万的高端医疗险买不起,但这个保费却是在射程范围以内的。免赔额略高,1.5万。也就意味着,一年之中1.5万以下的医疗费用都不报销。但是,这个免赔额,还算比较合理。帮大家算一个账,百万医疗险免赔额1万,一张床位费两三百一天;保特需免赔额1.5万,一张床位费轻松破千。同样生病需要住院半个月,其实是后者更容易达到免赔额。也正是因为免赔额1.5万,这款保险的保费才会变得可接受。这个缺点,有它的合理之处。超越保这款产品,保证六年续保+特需病房的搭配,对于一二线城市中产家庭,实用性比较高。妥妥的五星级产品。4、尊享e生2020众安尊享e生又又升级了,算上这一次,这款百万医疗险已经完成了它的第14次升级,迎来了尊享e生2020,是很优秀的产品。先看它的保障责任方面,一般医疗最高可以报销300万,免赔额1万。100种重疾+121种罕见病,0免赔,600万的报销额度,扩展了121种罕见病,但意义不大。需注意的是,它的外购药只报销抗癌外购药,非抗癌外购药是不报销的,算是这款产品的一个小瑕疵吧。相比于前三款,尊享e生2020续保条件稍差,众安尊享e生2020续保条件不算最优的,它不保证续保。但人家也明确说了,不因健康变化、或历史理赔情况拒绝续保,也不单独涨价,只要产品不停售,就可以买。

相比旧版尊享e生2019,2020还有一个大的升级,可以根据个人需求,附加重疾保险金和重疾津贴,只要确诊了合同约定的100种重疾,直接赔1万块;如果因为重疾住院了,还有100元/天的重疾津贴。以0岁宝宝为例,附加重疾保险金,贵了10块;附加重疾津贴,贵了5块;两项责任加起来,也就贵了15块钱,非常划算!保费本身也不贵,0岁买,保费756,30岁买,保费293,而且,如果之前没有过理赔记录,续保还可以按照优选体的价格交保费,简单理解就是,保费更低了,大概便宜了5%左右。 从产品上说,众安的尊享e生系列,依然保持着竞争力。(二)防癌医疗险防癌医疗险市面上产品不多,目前推荐的是这几款:

(点开看大图)1.神农癌症医疗险这款神农癌症医疗险,非常的优秀,0免赔,最高报销300万,最高投保年龄为70岁,最高可续保至100岁,神农癌症医疗险最大的特色在于:不仅续保条件一流,而且保费也不贵。续保条件一流,6年保证续保,在保证续保期间,即便得了癌症、有了理赔记录,依旧可以续保,那么6年之后,续保条件如何呢?“不会因为被保险人的健康状况变化或历史理赔情况而拒绝单独续保或单独调整该被保险人的连续投保费率。”翻译成人话就是:只要该款产品不停售不下架,在投保时符合健康告知的朋友,可以续保至100岁。在保证续保的产品中,保费也很便宜,40岁,神农324,好医保369,神农便宜12%;50岁,神农639,好医保739,神农便宜13.5%;60岁,神农1102,好医保1266,神农便宜13%。神农防癌医疗险完胜。保障责任上,神农癌症医疗险也属于一流水平,住院医疗费用、特殊门诊(化疗、放疗、靶向治疗)、门诊手术。一流防癌医疗险有的它都有,除此之外,神农这款还保障原位癌,罹患癌症还能拿到1万的津贴,而且质子重离子可以报销100%的费用,优秀。投保条件方面,三高、糖尿病、心血管疾病均未提及,符合健康告知,可放心购买。非常推荐的产品。2.好医保·防癌医疗支付宝上这款,好医保防癌医疗险也很不错,0免赔,最高报销200万,最高投保年龄为70岁,最高可续保至100岁,投保条件非常宽松:无职业限制,除了糖尿病、三高患者可以投保外,结节或囊肿也有机会投保。高危职业、身体条件欠佳优选。而且它有目前最优的续保条件——6年保证续保。除此之外,责任也不错,进口药、靶向药、质子重离子手术全都能报销,还有就医绿色通道服务、医疗垫付服务,非常优秀的防癌医疗险了。40岁保费,369元50岁保费,739元60岁保费,1266元相对比较合理。3.安享一生(旧版)安享一生的优势就是便宜,非常便宜。保障很基础,不含任何增值服务,得了癌症后也不能再续保,但是保费真的非常低廉,基本只有同类产品的一半左右,而且有没有社保保费都一样。保障方面,最高200万保额,0免赔,不限社保用药,100%报销,报销范围限于住院费用和门急诊费用,相对于好医保·防癌医疗,在保障上简单纯粹,不过好医保·防癌医疗65岁的一年保费高达1889,对退休以后的绝大多数人来说,还是蛮心痛的,安享一生一年只要617,这就就很友好了,预算有限时,这款是个不错的选择。4.安心安享一生国内版/赴美版安心安享一生不甘心只做低端市场,它还有个稍贵一点的升级版。性价比也很感人,最高保到99岁。续保条件友好:只要首次投保如实告知,后续患原位癌或恶性肿瘤,都不会影响续保。手头没钱,还可以垫付医药费。高端质子重离子治疗,可以100%报销。找不到靶向药,提供免费的癌症基因检测,买不到靶向药,提供外购药报销服务。想转诊到大医院就医,还能报5000元的异地转诊交通费,异地就医无法进行社保结算,依旧可以100%赔付。保费也不高,40岁229,50岁569,60岁1118。它还有个更高端的赴美版。去美国指定医院可以报销70%的费用,预算充足的话也可以考虑。以上就是推荐的产品了,百万医疗险和防癌医疗险各自推荐了四款。看过以后,相信不仅你自己会买了,

甚至可以在茶余饭后,用这篇文章的内容去教别人买,相信会是一个不错的谈资。

保险信息不对称十买九坑,关注公号【肆大财子】

1.如果看完上面的攻略还不懂,可以点我头像私信 “学习” 听我总结的3节保险课程,这是我集多年经验总结的保险精华,保证3节课能帮你彻底搞懂保险的主要问题。

2.想给家庭配置最便宜保险,可以私信我 “配置” ,我会以自己多年的经验,帮你提供一些值得参考的建议。

3.如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以私信我 “保单” ,我定知无不言言无不尽。

2020-04-29 19:45:16 -

要说百万医疗险,那绝对可以说是保障非常给力的健康险种了,咱们来看看它的特点:保费低,一年交个几百块钱就够了,保额高,额度最高甚至能达到几百万。

一般情况下,大多数的百万医疗险,都能够报销医保所报销不了的费用,像自费药、手术费、检查费、治疗费用等等。

需要注意的地方,就是看产品的一些条款了,像医疗险的保障范围,医疗险的免赔金额,医疗险的续保问题,都是需要注意的。

2019-11-01 15:49:40 -

百万医疗险主要关注:

1 是否涵盖社保外用药:如自费药/进口药/靶向药......

2 是否涵盖多种疾病种类:一般疾病/恶性肿瘤......

3 是否涵盖多种治疗手段:特殊门诊/住院手术/化疗透析

4 是否有垫付医疗费的服务:百万医疗主要是用于保障大额医疗费用的,如果没有垫付服务,是需要客户自己先出钱,然后报销的,这个很重要,如果没有垫付服务,很可能会影响治疗的

5 续保条件

2019-01-16 22:23:09 -

不太清楚,谢邀

2019-01-13 14:09:51 -

这么火的百万医疗险,需要注意什么?

看我这篇就够了。

这篇文章,是我在很多平台上授课用的讲稿。

希望能帮到你选择到靠谱的百万医疗险,同时对它有个更加全面的认识。

谈到百万医疗险,可以说是近两年最“网红”保险品类了,

大家听得多,但懂得少。 大多数人依然存在这样那样的疑惑:

比如,百万医疗险是干什么的,有什么用?

市面上百万医疗险这么多,我该怎么选呢?

再比如,老人买不了百万医疗险了,还有其他选择吗?

别慌,这些问题公子都会一一回答你。

本文内容包括了下面四个方面:

一、你所不知道的百万医疗险内幕

二、百万医疗险该怎么挑选?

三、孩子及中老年人购买百万医疗险的注意事项

四、有哪些百万医疗险值得推荐

1、我们为什么要买百万医疗险?

在开始之前,公子先给大家分享一个我们的真实案例:

案例的主人公名叫夏夏,上海人。

前年年底,夏夏给妈妈买了好医保.长期医疗。

去年三月初,夏夏妈妈在一次公司安排的体检中,被发现宫颈出现病变,

经医院复查,是宫颈癌。

整个治疗过程下来,总共花费了12万多。

因为老人有医保,拿医保卡报销了近7万块。

(再次说明了医保的重要性,医保一定要有)

在病理报告出来后,夏夏第一时间在线上申请了理赔,

保险公司最终审核通过,

赔款金也如数到了账,总共赔了5万3千多。

这么多年来,公子咨询过几千家庭, 很多家庭的需求相当一致,上来就是一句话:

我害怕自己或家人得病,要花很多钱,看不起病,那么我该买什么保险?

通常情况下,公子建议最先考虑配置的是百万医疗险。

百万医疗险针对的是普通人面临的极端医疗风险,

所谓极端医疗风险,指的是一些治愈更难的疾病、花费巨大的医疗手段。几十万,上百万的医疗费用,有可能会导致家庭因病返贫。而百万医疗险每年几百块,去掉社保和免赔额,能报销绝大多数的医疗费用,一定程度解决掉巨额医疗问题带来的困境。 所以我们说,百万医疗险,堪称普通家庭的第二份社保。

我们可以来看泰康人寿公布的2019年10大医疗险案件数据:

从图中我们看到, 这些花销巨大的疾病客观存在, 而只要有百万医疗险在手,那这笔大额医疗费用就能由保险公司替你承担。什么叫做便宜实用的保险啊?

这就是。(战术后仰)

说到这里,相信你们对为什么要买百万医疗险,心里有了答案。

2、百万医疗险是什么?

每天不到1块钱,最高可以报销600万,

百万医疗险,可以说是家庭最为实用的保险了。

无论你是因为生大病还是意外事故,需要住院了。

除去社保报销,除去一万块左右的免赔额,剩下的住院、手术、护理、药费、各种检查费、住院前后门急诊等等费用,保险公司能报销其中的绝大部分。

最高能报销几百万,而每年保费却只要几百块。

花小钱,就能转移主要的医疗风险,

妥妥得要给自己和家人安排上一份。

如此“物美价廉”的产品,那有没有什么坑呢?

下面,我们来具体看看百万医疗险有哪些优势,以及缺陷。

百万医疗险的优势:

1)报销额度高

百万医疗险报销额度通常是百万起步,患癌症或其他重疾报销额度会更高。

毫不夸张地说,百万医疗险彻底为大家解决了“天价”医药费的问题。

2)保障范围广

百万医疗险保障范围非常广泛,

首先,它不限疾病种类,无论大病小病,超过免赔额就可以报销,

其次是,不限社保用药,很多产品,进口药、自费药、特效药都可以报销。

在治疗手段上,包括化疗、放疗、肾透析等特殊门诊也可以报销,

比如需要到一些先进的治疗手段,像质子重离子治疗,对治愈肿瘤虽然有极好的疗效,很多百万医疗险也能报销。

除此之外,百万医疗险还提供很多增值服务就医绿色通道、住院垫付等等,也有一定的实用性。

3)价格便宜

百万医疗险最高可以报销几百万,每年保费却只要几百块。

以30岁男性(有社保)为例,一年保费不过才两三百,

花小钱,就能转移主要的医疗风险,

很划算了。

但是!百万医疗险并不是没有缺点,就比如下面两点:

1)免赔额

所谓免赔额,指的是保险公司不赔的部分,需要自己承担。

免赔额通常为1万,这意味着,医疗费只有超过1万块钱,保险公司才会报销。 因为绝大多数医疗费用,医保会报销60%-80%, 所以实际上,真实的医疗花销,需要达到3-5万,才用得上百万医疗险。

在百万医疗险中,也有0免赔的产品,但通常保费要贵一些。

2)不保证续保

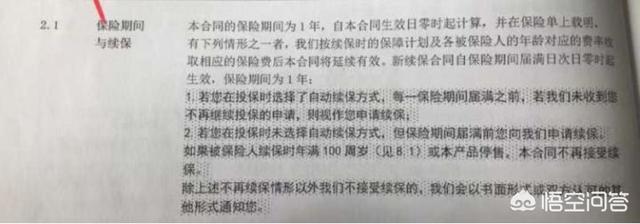

大多百万医疗险都是1年期产品,

目前续保条件最好的产品,也只能保证6年续保。

而且,绝大多数产品是不保证续保的,

今年买了,明年很可能就真的买不到了。

即便是6年保证续保,6年后产品如果停售了呢?

那就只能选择新的保产品投保了。

但这个时候,你的年龄、身体健康变化,或者历史理赔记录都会影响最终投保。

不过,银保监会已经下发了通知,长期医疗险的费率可以调整,这也使得保证续保的医疗变成了可能。(大家不要对保费抱有什么不切实际的想法,不会便宜的。)

在对百万医疗险有了初步的了解后, 接下来我们说说什么是百万医疗险的好产品?

市场上的产品如此之多,我们消费者该怎么选呢?

挑选百万医疗险,公子建议遵循四大原则:

1. 基本保障要全

2. 续保条件要好

3. 增值服务要留意

4. 保额和免赔额要防坑

接下来,我们来一一介绍这四大原则:

1.基本保障要全

作为一款医疗险,报的就是医疗费用,

医疗费用简单可以划分为四部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊。

(微医保条款)

但是,有些产品可不是那么老实。

比如这款产品,它只报销住院医疗:

需要花大钱的如化疗、放疗,住院前后的门急诊,它都是不管的。

还比如特殊门诊,包括门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异治疗三部分,

这些对应的都是比较严重的重疾,要花费的费用一般会很高。

可是有些鸡贼的产品,会偷偷少赔一点。

比如已经停售的某产品,只报销癌症化疗和放疗的费用。

像《我不是药神》里面,那种每个月几万块的靶向药,这产品可是不给报的。

所以,大家买百万医疗险上要留意,不能在基本保障上犯糊涂。

很多表面看上去一样百万医疗险,但实际里面的责任差异很大,

这就是目前的现状。

2、续保条件要好

百万医疗险,最大的不确定性在于:

今年买了,明年还能不能买到?

比如我今年体检查出来个新毛病,或者已经发生过理赔了,

这款百万医疗险还能给我续吗?

这就得说到这些百万医疗险续保条件的差别了,

目前市场上,暂时没有能一次保终身的百万医疗险,产品还在设计之中。

最好的产品,也就是做到阶段性保证续保,

比如好医保长期医疗,保证6年续保,

只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

(好医保.长期医疗续保条款)

因为人人都知道保证续保好,所以保证续保这四个字常常会被人当作枪使。

明明没有保证续保的条款,也会被某些销售人员无中生有,生造出来。

明明就是一款普通的一年期的医疗险,

请问,保证续保写在哪里?

此外,还有一类产品需要大家留意,不要踩坑,

比如这款产品,续保要重新审核,

理赔和身体状况也会影响保费,一旦发生过理赔,要么需要加费,要么直接不让买了。

遇到这种产品,需要慎重考虑。

3. 增值服务要留意

现在百万医疗险的增值服务也是越来越多了,

大家容易看得眼花缭乱。

公子建议:要重点关注那些实用的增值服务,

比如外购药报销、就医绿通、质子重离子治疗等。

外购药报销可以解决医院没有药,需要外购的需求,只要医生同意,就可以买其他正规渠道的药,也给报销;

就医绿通在目前医疗资源很紧张的当下非常实用;

而质子重离子手术可以大大提高癌症患者的生存率。

上面几个都是相对比较实用的责任。

而如费用垫付、基因检测、法律费用、健康奖励这类实用性一般的服务,

有是好事情,没有也就算了,不必过分关注。

4. 保额和免赔额要防坑

很多医疗险虽然号称 300 万、600 万保额,

但绝大多数情况下,这么高的保额是远远用不了的,大家看看就行。

但是有一点要留意,别被坑到,

有些百万医疗险存在单项限额。

比如这款产品:

表面看来,每年可以报销50万。

但实际上,条款中又规定了,每天的床位费和膳食费,不能超过1000元。

每年治疗癌症,或者做肾透析,最多报销10万元。

超过的部分就只能自己掏钱。

1、孩子:

1)大人买什么,小孩就买什么

小孩子的百万医疗险不必单独挑了, 小孩和成人挑选百万医疗险是一致的,都按前面的标准来就行。 成人买什么,孩子买什么。

2)考虑增加配置小额医疗险

考虑到孩子小病小痛不断,住院概率远比成人要高。 百万医疗险一万的免赔额又是达不到,所以建议给再搭配小额医疗险。

与百万医疗险不同,小额医疗险针对的是普通医疗风险。

比如,

孩子住院,除去社保报销后,假设家庭还花了1000块,

只要减去一两百的免赔额,剩下的保险公司就可以给报销。

普通医疗花费虽然不多,但因为发生的概率很高,长久以往对家庭也会是一笔不少的支出,

所以一般都建议给孩子配置小额医疗险。

2、中老年人:

1)尽量买百万医疗险,但买不了也不要强买

老人如果还能买百万医疗险,当然优选百万医疗险。

但如果老人上了年纪,有高血压、糖尿病或心脑血管这类疾病,已经买不了百万医疗险了,

这个时候,也千万不要硬买,以免为将来理赔留下隐患。

2)百万医疗险买不了,选防癌医疗险

老人年纪大了,或者因为健康问题,实在买不了百万医疗险,可以退而求其次买份防癌医疗险。

防癌医疗险,指专保癌症的医疗险,可以认为是修身版的百万医疗险,

防癌医疗险也是报销制,花多少就报销多少,只报销跟癌症相关的费用。

而且保费也不贵,几百万的报销额度,60岁每年一千多点。

那么,老人购买防癌医疗险中,要留意三个三点:

i)续保条件

防癌医疗险作为医疗险的一种,续保条件是非常重要的考量因素,

这对中老年人就更加关键,中老年人体质弱,身体变化大,

防癌医疗险毕竟是短期险,对中老年人来说,很可能今年能买,明年就不能买。

因此,良好的续保条件对防癌医疗险非常重要。

如果防癌医疗险能做到保证续保,这会是非常重要的加分项目。

ii)保费

防癌医疗险的偿付标准也非常明确:治疗癌症的相关支出,

如果保障原位癌,还包括原位癌的相关治疗费用。

保障责任比较简单,如果没有特别看重的责任,

选择相对便宜的即可。

iii)保障责任

癌症的治疗费用可以简单地划分为四部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊。

这四项是必须要有的。

保障责任越多,自然越贵。

大家尽量挑对癌症更实用的责任

像质子重离子手术、出国治疗这种明显能提高治愈率的项目,如果保费增加得合理,有就比没有强。

成人、孩子、老人,如何挑选百万医疗险我们了解以后, 那么该买哪款呢? 市场上有哪些好产品呢?

(一)百万医疗险

基于上面几点挑选标准,公子针对市面上50多家保险公司的108款产品精挑细选,

目前推荐的是下面这四款:

(点开看大图)

1.微医保.长期医疗险

微医保.长期医疗险是目前续保条件最好的医疗险之一,性价比非常高。

先来说保障责任:一般医疗报销额度200万,100种重大疾病最高报销400万,

重疾住院津贴100元/天,每年最多180天,

还可以报销肿瘤特效药,

质子重离子治疗100万保额,报销60%。

保准够用。

保费也不贵,

0岁男宝,每年731;30岁男,每年405。

而且,这款产品不同于别的产品,

以六年为周期,保费是固定的。

30岁是405,31岁也是405,之前第六年,也就是35岁,还是405。

而微医保长期医疗最大的亮点,在于它的续保条件,

它是一张保单保6年的百万医疗险,也是目前极其稀有的6年期的医疗险。

而以支付宝上的好医保.长期医疗为例,虽然也是保证续保六年,但其本质还是一年期的医疗险。

微医保长期医疗直接做到了6年期,这意味这适用于“两年不可抗辩”这一硬核法律保障,

产生合同纠纷的概率会更低。

6年内,无论是产品下架,身体健康发生变化还是发生过理赔,

都不会拒保或单独涨价,

6年后,如果接受费率调整(费率调整适用于整个年龄段)即可续保。

但是,如果届时产品停售,该产品则不再接受续保,

如果要投保该公司推荐的其它医疗险产品,需要经过审核。

这一点不如好医保长期医疗停售后可换保其公司指定产品好,但也属一流水平。

免赔额也很有意思,初始免赔额1万,

未出险的话免赔额会递减,最低可到8000元;

如果发生过理赔,免赔额恢复到1万。

此外,微医保长期医疗的投保门槛也不高。

职业准入宽松,除了部分高危职业均可投保,

而且长期医疗的健康告知也相对宽松,

健康小问题,还可以选择智能核保。

总之,微医保长期医疗是目前五星级的产品,非常推荐。

2.好医保.长期医疗

作为资深网红,支付宝上最火的一款产品,

最大的特点是:保障全,巨便宜。

此产品,在前段时间迎来了再度升级。

作为曾经第一款保证6年续保的产品,当初在保险圈炸开了锅。

保证续保6年,在这6年中,不因产品下架或身体变化而拒保或加费。

6年内,即使产品停售,也能续保,6年后,只要产品没停售,也可续保。

从责任来看,

一般医疗报销额度200万,且6年内共享1万免赔额。

6年之中,前后住院自费破1万的,可以报销。

100种重疾,400万报销额度,0免赔。

质子重离子手术,报销100%。

此外还赠送了重疾绿通、医疗垫付、癌症特药等服务。

从保费来看,好医保.长期医疗会稍便宜一点。

0岁保费,微医保是731,好医保是588

30岁保费,微医保是405,好医保是276。

不过,在经历19年升级后,健康告知严了不少。

可以智能核保,大家要根据自身情况如实告知即可。

3.超越保长期医疗(计划二)

超越保长期医疗不仅有着6年保证续保的一流续保条件,

还把保障范围扩展到了特需部/国际部/VIP部,非常优秀。

保障责任方面,

一般医疗报销额度200万,特殊医疗报销额度400万。

保证够用。

而且身患重疾,还会给与10000的重疾津贴,

很贴心。

保障范围包括住院医疗费用(手术费、药品费、检查费也在其中)、特殊门诊、门诊手术、以及住院前7天后30天的门诊费用。

更关键的是,它保障特需。

超越保(计划二)扩展了公立医院的特需部、国际部和VIP部(不限制疾病类型),消费者可以选择去这三个部门当中的任意一个就诊就医。

特需医疗的优势非常多,包括点名手术、加班手术、全程护理、特需病房、专家门诊等等。

在医疗资源紧缺的当下,相当于医院里面的飞机头等舱、高铁商务座。

续保条件上,

这款超越保做到了保证续保六年。

这已经是目前百万医疗险中,能给出的最好续保条件了。

因为特需医疗本身比较贵,保险公司容易亏钱。

这就使得这款产品,难能可贵。

保费也相对友好,

0岁保费是1347,30岁保费是1290。

也就是一天的特需病房费用。

这个保费,是一个普通中产家庭完全能承受得起的。

几万的高端医疗险买不起,但这个保费却是在射程范围以内的。

免赔额略高,1.5万。

也就意味着,一年之中1.5万以下的医疗费用都不报销。

但是,这个免赔额,还算比较合理。

帮大家算一个账,

百万医疗险免赔额1万,一张床位费两三百一天;

保特需免赔额1.5万,一张床位费轻松破千。同样生病需要住院半个月,其实是后者更容易达到免赔额。

也正是因为免赔额1.5万,这款保险的保费才会变得可接受。

这个缺点,有它的合理之处。

超越保这款产品,

保证六年续保+特需病房的搭配,对于一二线城市中产家庭,实用性比较高。

妥妥的五星级产品。

4、尊享e生2020

众安尊享e生又又升级了,

算上这一次,这款百万医疗险已经完成了它的第14次升级,

迎来了尊享e生2020,是很优秀的产品。

先看它的保障责任方面,

一般医疗最高可以报销300万,免赔额1万。

100种重疾+121种罕见病,0免赔,600万的报销额度,

扩展了121种罕见病,但意义不大。

需注意的是,它的外购药只报销抗癌外购药,非抗癌外购药是不报销的,

算是这款产品的一个小瑕疵吧。

相比于前三款,尊享e生2020续保条件稍差,

众安尊享e生2020续保条件不算最优的,它不保证续保。

但人家也明确说了,不因健康变化、或历史理赔情况拒绝续保,也不单独涨价,

只要产品不停售,就可以买。

相比旧版尊享e生2019,2020还有一个大的升级,

可以根据个人需求,附加重疾保险金和重疾津贴,

只要确诊了合同约定的100种重疾,直接赔1万块;

如果因为重疾住院了,还有100元/天的重疾津贴。

以0岁宝宝为例,

附加重疾保险金,贵了10块;

附加重疾津贴,贵了5块;

两项责任加起来,也就贵了15块钱,非常划算!

保费本身也不贵,

0岁买,保费756,30岁买,保费293,

而且,如果之前没有过理赔记录,续保还可以按照优选体的价格交保费,

简单理解就是,保费更低了,大概便宜了5%左右。 从产品上说,众安的尊享e生系列,依然保持着竞争力。

(二)防癌医疗险

防癌医疗险市面上产品不多,目前推荐的是这几款:

(点开看大图)

1.神农癌症医疗险

这款神农癌症医疗险,非常的优秀,

0免赔,最高报销300万,

最高投保年龄为70岁,最高可续保至100岁,

神农癌症医疗险最大的特色在于:不仅续保条件一流,而且保费也不贵。

续保条件一流,

6年保证续保,在保证续保期间,即便得了癌症、有了理赔记录,依旧可以续保,

那么6年之后,续保条件如何呢?

“不会因为被保险人的健康状况变化或历史理赔情况而拒绝单独续保或单独调整该被保险人的连续投保费率。”

翻译成人话就是:

只要该款产品不停售不下架,在投保时符合健康告知的朋友,可以续保至100岁。

在保证续保的产品中,保费也很便宜,

40岁,神农324,好医保369,神农便宜12%;

50岁,神农639,好医保739,神农便宜13.5%;

60岁,神农1102,好医保1266,神农便宜13%。

神农防癌医疗险完胜。

保障责任上,神农癌症医疗险也属于一流水平,

住院医疗费用、特殊门诊(化疗、放疗、靶向治疗)、门诊手术。

一流防癌医疗险有的它都有,除此之外,

神农这款还保障原位癌,罹患癌症还能拿到1万的津贴,而且质子重离子可以报销100%的费用,

优秀。

投保条件方面,

三高、糖尿病、心血管疾病均未提及,

符合健康告知,可放心购买。

非常推荐的产品。

2.好医保·防癌医疗

支付宝上这款,好医保防癌医疗险也很不错,

0免赔,最高报销200万,

最高投保年龄为70岁,最高可续保至100岁,

投保条件非常宽松:

无职业限制,除了糖尿病、三高患者可以投保外,结节或囊肿也有机会投保。

高危职业、身体条件欠佳优选。

而且它有目前最优的续保条件——6年保证续保。

除此之外,责任也不错,

进口药、靶向药、质子重离子手术全都能报销,

还有就医绿色通道服务、医疗垫付服务,

非常优秀的防癌医疗险了。

40岁保费,369元

50岁保费,739元

60岁保费,1266元

相对比较合理。

3.安享一生(旧版)

安享一生的优势就是便宜,非常便宜。

保障很基础,不含任何增值服务,得了癌症后也不能再续保,

但是保费真的非常低廉,基本只有同类产品的一半左右,

而且有没有社保保费都一样。

保障方面,

最高200万保额,0免赔,不限社保用药,100%报销,

报销范围限于住院费用和门急诊费用,相对于好医保·防癌医疗,在保障上简单纯粹,

不过好医保·防癌医疗65岁的一年保费高达1889,

对退休以后的绝大多数人来说,还是蛮心痛的,

安享一生一年只要617,这就就很友好了,

预算有限时,这款是个不错的选择。

4.安心安享一生国内版/赴美版

安心安享一生不甘心只做低端市场,它还有个稍贵一点的升级版。

性价比也很感人,最高保到99岁。

续保条件友好:

只要首次投保如实告知,后续患原位癌或恶性肿瘤,都不会影响续保。

手头没钱,还可以垫付医药费。

高端质子重离子治疗,可以100%报销。

找不到靶向药,提供免费的癌症基因检测,

买不到靶向药,提供外购药报销服务。

想转诊到大医院就医,还能报5000元的异地转诊交通费,

异地就医无法进行社保结算,依旧可以100%赔付。

保费也不高,40岁229,50岁569,60岁1118。

它还有个更高端的赴美版。

去美国指定医院可以报销70%的费用,预算充足的话也可以考虑。

以上就是推荐的产品了,百万医疗险和防癌医疗险各自推荐了四款。

看过以后,相信不仅你自己会买了,

甚至可以在茶余饭后,用这篇文章的内容去教别人买,相信会是一个不错的谈资。

保险信息不对称十买九坑,关注公号【肆大财子】

1.如果看完上面的攻略还不懂,可以点我头像私信 “学习” 听我总结的3节保险课程,这是我集多年经验总结的保险精华,保证3节课能帮你彻底搞懂保险的主要问题。

2.想给家庭配置最便宜保险,可以私信我 “配置” ,我会以自己多年的经验,帮你提供一些值得参考的建议。

3.如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以私信我 “保单” ,我定知无不言言无不尽。

2020-04-29 19:45:16