健康险怎么买?医疗险和重疾险怎么选比较好?

健康险怎么买?医疗险和重疾险怎么选比较好?

-

很高兴能回答你的问题!

首先,你要了解你所购买的保险!这是必须要做的,因为你不知道你买保险原因是什么,这真的很难选择。你只能让保险业务员在你旁边劝说你买了很多保险,而你却什么也不明白。

目前,我们经常听到市场上的保险主要包括医疗险,重大疾病险,意外险,寿险等险种。所以,我们做老百姓买所有的预防保险或只是其中选择一个或者多个购买,下面我给大家几个参考方案:

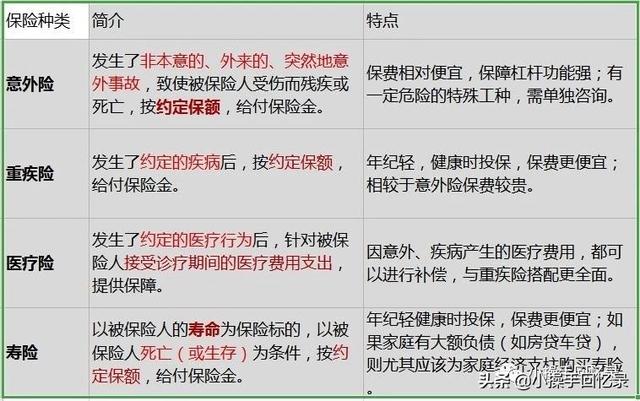

1.医疗保险+商业医疗险

例如需求之一,你担心你的家人的健康,担心如果有一方生病,大量的家庭储蓄会被消耗掉,而你辛苦赚来的钱被送到了医院。那么你的选择的保险是应该可以为你报销医疗费用的。为了抵抗高医疗费用的风险最简单地方法是找保险公司支付医疗费给你,满足你的需求。所以推荐你医疗保险+商业医疗险这两个保险。

2.医疗保险+商业医疗保险+重大疾病保险

重疾险:重疾险通常是在市场上出售,以覆盖30种或90或100类重大疾病,以及理赔的方法和补偿是与医疗保险报销不同的!担保期有一年的也有20或者30年,并有终身的。

例如需求二,(以下承接需求之一)如果保险公司单独报销你的高额医疗费,家人或自己将无法上班或失去工作能力时,患病期间或之后病情治愈。怎么生活呢?人活了下来,但他们都带来了沉重的经济压力。例如,如果你的孩子是刚刚结婚,婚后承担两个家庭的负担,因为你患上了重大疾病,你基本上把所有的钱和积蓄已经花光了。来给你自己补充营养,找人照顾等都要花钱的,而这些东西不包括医疗保险。

但是如果你之前买了重大疾病保险,这将是非常不同的,重大疾病保险“确诊即赔”,因为你买了他,你可以得到你买的保额的钱数,假设你买的100万保额,那么你就可以得到这么多得金钱,你想用这些钱做什么,你也无人可以过问了,这就像买彩票中大奖,只要有合同规定的大病,他们就必须将保额的钱款支付给您。

说到这,有人会问。市场上的保险说,有多种类型的疾病,也有相对少一些的。我应该那么如何保险的多种类型的选择呢?

最早的我也不明白这个问题,我很困惑。事实上,保险行业协会和保险医师协会已经制定了规则。你并不需要看是第100种类型的或者有多少种,你只需要知道的是,前25种疾病的定义是每个保险公司都一样,这些25种已经占到绝大多数索赔,约超过了95%,所以,你可以购买很多你想要的,这取决于你的财务状况!

3.医保+医疗保险+意外伤害保险

例如需求三:接上面的第一个和第二个,有了重大疾病保险这个保险就可以有大量的“生活费”赔偿,是不是就可以安心了呢?不完全正确,只能说你已经有抗性的能力来承受巨大的风险。那还需要什么呢?目前仍然缺乏意外险。如果一个人在世界上行走,难免会出现意外。你的职业的性质仅仅决定你的事故发生的概率,并不能避免事故的发生。即使人们可以在家里,但是如果他们不幸的触电死亡呢。

也有人会问,我有医疗保险,任何意外都可以报销我。我为什么要花钱买意外伤害保险?

下面我跟大家说一点点。大家都知道,医疗保险有起付线。当然,作为一个商业医疗保险,有更多的免赔额。这个“免赔额”是你的起付线,不要说你不知道。 ,赶快看看你买的保险的起付线把。当然,如果你有钱,你也可以购买不计免赔。在一般情况下,一百万元及以上的医疗保险最低付款金额为10000,这意味着小型灾害和疾病不超过10,000的元,你没有办法找保险公司。毕竟,人们更容易患上小病的多一些。这就是为什么保险公司要设置免赔额。

在大多数情况下,事故可能是从猫,狗,意外跌倒和骨折咬伤,后果并不严重。这时,治疗费用很可能是医疗保险免赔额之内。那么这部分损失可以通过意外伤害保险赔偿金来覆盖,所以是非常有必要购买意外伤害保险,除了现有的医疗保险,如果发生重大事故,残疾或死亡可以像重大疾病保险一样把被保险金额直接支付给受保人。然而,重大疾病保险不受意外伤残和死亡覆盖。从这个角度来看,意外险更是需要!

当然,一些意外险有一些特殊的保护措施,如公众责任(保护您的财产或伤害他人),救护车费,骨折费用等。

如何选择意外险?这也很简单,你只需要记住“意外伤害保险=伤残/死亡+意外医疗+,你需要的类型。一般来说,有前两项,其余都取决于你。

看到这种情况,你觉得这些险种都是相辅相成的概念,事实就是如此!

健康险基本就这三种,再加上医疗保险,你可以放心。至于其他的保险,看你自己的财务状况。如果你是一个年轻的男子20多岁,那么我建议你把它送给自己的父母先买医疗保险。没有太多的理由说。这是为了帮助自己。一般来说,50岁以上的加钱也就在1000多点。如果你有一个女朋友,你还必须让其他父母买它,否则这将是也会是你的任务! ! ! !

2020-08-23 22:34:11 -

根据家里年收入,负债就是房贷车贷,赡养老人,养孩子的开支来设计方案。一般说了一份靠谱的计划:终身重疾额度是年收入的5倍以上,搭配现在大公司的网红医疗险+定期寿/终身寿+意外险

2020-03-11 22:00:17 -

找专业的保险经纪人吧

2020-03-12 01:19:49 -

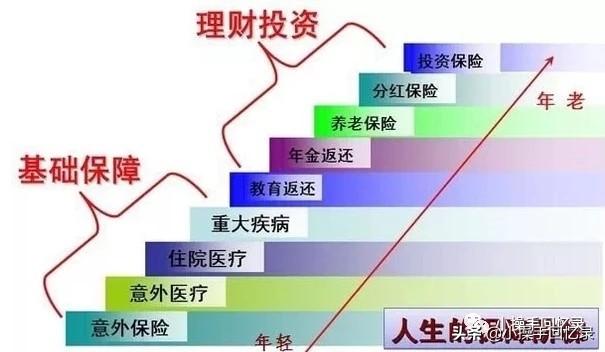

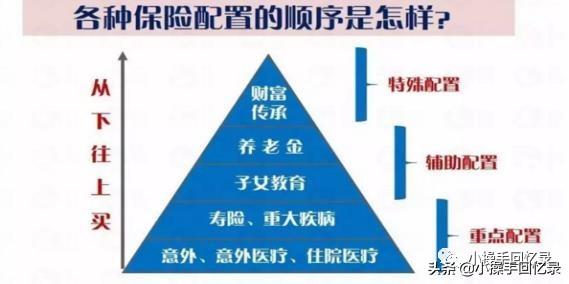

下面三张图可以很好的告诉我们该如何配置商业险,你关注的险种选择可以到我主页去查看:保险——投资理财不可或缺的一环中查看。

希望能够帮到你。

想了解更多保险理财知识请关注我

2020-03-11 23:22:25

2020-03-11 23:22:25 -

健康险的选择其实蛮复杂的,因为里面要考虑的因素很多,包括要什么保障项目,保障期限选多久,保额保费花多少钱等等,三言两语说不清的,你可以去咨询一下专业的保险人。至于医疗险和重疾险怎么选?我可以给你一些小建议,一般来讲,年轻人的话建议选重疾险,因为身体好的时候,生病住院的机会不多,但重疾发生的概率仍然存在,如果一旦不幸被击中,没有几十万打发不了它的,而且重疾险一般都是越早买保费越低。比如说平安保险商城上的成人重大疾病保险,包含30种重疾保障,20万保额只需要一百多块钱。60岁以上的老人建议选医疗险,因为这个时候投保重疾险会非常贵,还容易被拒保。

2020-03-29 21:32:25 -

保险其实就是你和保险公司的一种对赌协议。那么放到这两款险种里面。我们可以根据他们的险种定义来做一个赔付的概率计算。医疗险是100%能够获得赔付的。只要你人生病住院了。你都能够获得赔偿。但是注意一点,100%获得赔偿,不是100%的报销你的医疗费用。因为通常情况下,医疗险分为两种。这里指的是按报销的范围。一种是报销社保以内的费用。另一种可以报销社保以外的费用。购买医疗险一定要看清楚报销的范围。而说到重疾险它就是个鸡肋。食之无味,丢之可惜。为什么呢?重疾险的条款比较苛刻,他和目前医院的诊断的病种和保险公司对同一病种的定义是不一样的。所以说得了重疾险上的病种,你也不一定能够获得100%的理赔。它是有概率性的,根据目前社会医疗技术的先进程度诊疗手段。当人得了大病,即便是住院治疗,往往也就是按照重大疾病的定义,在他的初级和中级阶段。完全达不到重疾险的苛刻条件的索赔要求。所以说购买重疾险,它的赔付概率要远远的小于医疗险。如果你购买含有轻症的重疾险,赔付率会高一些,但是赔付的额度将严重的缩水,目前轻症的赔付在20~%30之间,个别的公司在中正可能会赔付到50%左右。那么购买这样一种赔付率缩水的情况,根本规避不了你规避风险的初衷。所以说这两个险种一比较,我们就可以知道拥有一款医疗险,特别是能够续保终身的商业医疗险,并且能够突破社保范围以内的报销。是每一个人特别需要的险种。所以说选择医疗险是正确的选择。但是商业百万医疗险想要选择一款,能够续保终身的又是非常难的。在目前的医疗险当中,真正能够达到100%的续保,终身几乎没有。目前我所知道的只有泰康的尊享医疗近似于能够续保终身,但是他有前三年的核保观察期。只有过了三年以后才可以享受。终身的服务。但他还得需要购买一款主险。这是该险种的不足之处。

2020-09-21 11:17:53 -

朋友!健康险的选择其实蛮复杂的,因为里面要考虑的因素很多,包括要什么保障项目,保障期限选多久,保额保费花多少钱等等,三言两语说不清的,你可以去咨询一下专业的保险人。至于医疗险和重疾险怎么选?我可以给你一些小建议,一般来讲,年轻人的话建议选重疾险,因为身体好的时候,生病住院的机会不多,但重疾发生的概率仍然存在,如果一旦不幸被击中,没有几十万打发不了它的,而且重疾险一般都是越早买保费越低。比如说平安保险商城上的成人重大疾病保险,包含30种重疾保障,20万保额只需要一百多块钱。60岁以上的老人建议选医疗险,因为这个时候投保重疾险会非常贵,还容易被拒保。

2020-03-30 08:08:41 -

健康险的选择其实蛮复杂的,因为里面要考虑的因素很多,包括要什么保障项目,保障期限选多久,保额保费花多少钱等等,三言两语说不清的,你可以去咨询一下专业的保险人。至于医疗险和重疾险怎么选?我可以给你一些小建议,一般来讲,年轻人的话建议选重疾险,因为身体好的时候,生病住院的机会不多,但重疾发生的概率仍然存在,如果一旦不幸被击中,没有几十万打发不了它的,而且重疾险一般都是越早买保费越低。比如说平安保险商城上的成人重大疾病保险,包含30种重疾保障,20万保额只需要一百多块钱。60岁以上的老人建议选医疗险,因为这个时候投保重疾险会非常贵,还容易被拒保。

2020-03-10 23:41:53 -

下面三张图可以很好的告诉我们该如何配置商业险,你关注的险种选择可以到我主页去查看:保险——投资理财不可或缺的一环中查看。

希望能够帮到你。

想了解更多保险理财知识请关注我

2020-03-11 23:22:25