宝宝多大买保险好,如何买?

宝宝多大买保险好,如何买?

-

很多妈妈买保险都容易踩的坑,我都帮你挑出来了!

孩子不到3岁的宝妈是各保险公司最喜欢的客户,为什么?

爱加焦虑等于大笔的保费!

孩子买保险,别冲动,听叔的

分三步

1、 买了居民医保后先配百万医疗好医保长期医疗,200万保额,0-4岁588块,单独销售哦

2、 重疾险看看晴天保保,80万保额,白血病160万,0岁男孩920块

3、 意外看平安小顽童,保额20万,意外医疗0免赔,社保自费都报销,一年才60块。

*保险咨询,私信入群!

2019-07-04 11:31:21 -

保险是为了防范于未然,宝宝保险建议一定要买的,因为1-3岁宝宝生病的机率比较高,一但住院少则2-3千,多则上万元。一家庭最好每个人都买有相应的保险,责任风险顾及到家庭的每个成员。其中家庭支柱买的保障险和意外和重疾险份额大些,小孩可以买些医疗险和意外、重疾险,配偶(这里指全职无收入的,当家庭条件可以的话也配足相应的保障险)可以买医疗和意外、重疾险。

2016-12-12 13:20:14 -

你可以给小孩买份儿童医疗保险,购买儿童医疗一定要从孩子的实际情况出发,只有适合孩子的意外与疾病保障需求的儿童医疗保险,就是好的儿童医疗保险。选择儿童医疗保险,建议你一定注重孩子的意外、疾病等方面的医疗保障,建你可以先完善孩子的政策性的医疗保险,然后选择一些商业医疗保险作为补充。

2016-12-12 15:03:51 -

给宝宝买保险当然是愈早买愈便宜,特别是是宝宝的重疾险,而且愈早买,保障期限就愈长。

为什么要先为宝宝配置重疾险呢?其实是因为愈早买愈便宜外,而且一般宝宝买的时候都不会受限制,保单保费也不会因为年龄增加保费增加,再说某些公司的储蓄险不会受年龄限制而增加保费,所以非常划算,对于经济一般的家庭是一个非常好的选择。提早为宝宝配置重疾险,还能享受到儿童保障。

如果有闲钱的话,可以再考虑为宝宝配置储蓄类型的保险,这样在宝宝读大学的时候多一条出路选择,特别是以后想安排出国的家庭。不会因为资金问题而放弃更好的发展,也会多了一笔创业基金。

香港保险中,重疾险会比国内的保险产品便宜30%,原因是因为香港人的人口平均寿命较国内长。而且理赔也比国内成熟,香港拒赔的新闻只要一出就会影响很大,所以都是很谨慎,核保难,理赔宽。

2017-03-25 16:18:22 -

谢邀。

1、宝宝出生30天后就可以为他购买保险了。

2、在不同的年龄阶段,需要针对风险特点不断丰富和完善孩子的保障。

推荐基本组合:「儿童意外险」、「少儿长期重疾险」、「乐享一生百万医疗险」

预算充足的话,还可以增加:「少儿门诊综合医疗险」、「少儿百万恶性肿瘤险」

为孩子购买保险,首先了解孩子面临的风险:

1、意外风险:儿童自我保护能力不足,是意外事件的高发群体。

2、高频风险:感冒发烧这类门急诊,手口足、少儿川崎、少儿肺炎这类常见轻症;

3、高发风险:白血病等儿童高发重疾。

儿童天性调皮,好奇心强,但是缺少自我保护能力,需要意外保障;

儿童患白血病等重疾风险高,除了重大疾病保障外,建议另外购置针对未成年儿童高发癌症的「少儿百万恶性肿瘤险」;

儿童的抵抗力较弱,一旦生病家长都会去医院看医生才会放心,所以备上门诊、医疗保障还是很有必要。

此外可以参考大特保头条号文章《给孩子买保险,家长常问的5个问题》,关于家长普遍的疑问都有解答哦。

2018-05-08 18:06:34 -

宝宝一定要有医疗保险,咱们国家的社会保险便宜。报销比例也很高。我觉得是必须要有的。

因为孩子小,没有安全意识,最好给孩子买份意处险,价格不贵,门诊就可以报销,保障还是不错的。

人的一生中,不知道风险什么时候发生。最好再给孩子买点重大疾病保险,孩子比较小,如果得了重大疾病,治愈率是很高的。一般的重大疾病保险也是返本的,即承担了风险,以后还会有一笔钱返还回来,也是很值得的。

如果家庭条件可以,也可以给孩子买点教育金什么的。

2017-01-02 21:48:47 -

孩子满月就可以给宝宝买保险了,保险是越早买越好,保费便宜保障期间还长,承保率也高。小孩有几种保险是必须要买的,那就是意外,住院和重疾。这三种保险买全后,资金允许的条件下还可以再买教育金或带投资类的保险。

2017-01-06 20:55:29 -

给宝宝买保险当然是愈早买愈便宜,特别是是宝宝的重疾险,而且愈早买,保障期限就愈长。

为什么要先为宝宝配置重疾险呢?其实是因为愈早买愈便宜外,而且一般宝宝买的时候都不会受限制,保单保费也不会因为年龄增加保费增加,再说某些公司的储蓄险不会受年龄限制而增加保费,所以非常划算,对于经济一般的家庭是一个非常好的选择。提早为宝宝配置重疾险,还能享受到儿童保障。

如果有闲钱的话,可以再考虑为宝宝配置储蓄类型的保险,这样在宝宝读大学的时候多一条出路选择,特别是以后想安排出国的家庭。不会因为资金问题而放弃更好的发展,也会多了一笔创业基金。

香港保险中,重疾险会比国内的保险产品便宜30%,原因是因为香港人的人口平均寿命较国内长。而且理赔也比国内成熟,香港拒赔的新闻只要一出就会影响很大,所以都是很谨慎,核保难,理赔宽。

2017-03-25 16:18:22 -

处于成长期的孩子,自我防范意识和抵抗力相对于成年人来说更为薄弱,对于外界各种疾病和意外灾难很容易中招,而且小孩用药金贵,每次看个病、住个院,几千块就花出去了,因此选一个合适的儿童保险也成了宝妈操心的一大事宜。

不同年龄段面临不同风险

据学姐了解,很多宝妈心里不清楚什么产品适合自家的孩子,只是简单粗暴购买保险公司的主打产品或者直接跟朋友孩子买一样的。

其实,同样是未成年的孩子,在不同年龄段的风险和保障的侧重点也是有所不同的。

戳https://ceping.275.com/mini/?gid=45396开始测评孩子当下可能面临的风险问题。

比如刚出生不久的孩子,大人基本常伴在身边,发生意外的概率相对小,那意外险的需求自然也就没那么强烈。

而等孩子大一些,每一天每一次的尝试对他们来说都是成长的过程。他们天性活泼好动:身材矮小却又喜欢爬高;了解世界除了用眼睛看、用手摸,还喜欢放到嘴里尝一尝;课间活动时你追我赶、推推搡搡、打架都是有可能发生的。

这时意外险的优先级也就提上来了。

和意外类似,疾病的风险也会和年龄有些相关性。

所以给孩子买重疾险,尤其要留意产品是否有保障孩子当前年龄及往后年龄段高发的病种。

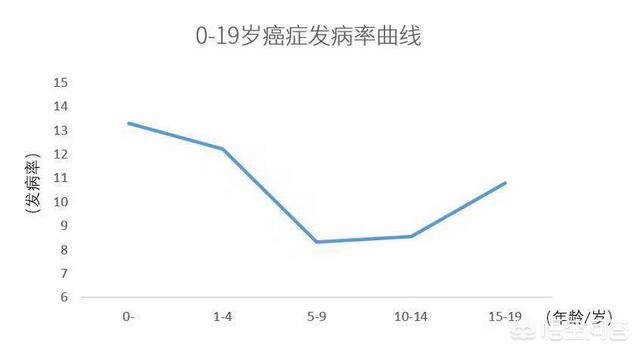

举个例子,川崎病的高发年龄是6个月到2岁儿童,80%的病人小于4岁,8岁以上的非常少见。因此给8岁前,尤其是2岁前孩子买保险一定要注意条款有没有保障川崎病。

下面,学姐就来和大家分析一下,针对具体不同年龄的孩子,如何配置保险。

不同年龄段如何配置保险

(1) 0-3个月:少儿医保不可少

出生28天以内的宝宝是没办法购买商业保险的,因为保险公司要规避先天疾病的风险。但有一种保险刚出生就可投保,那就是少儿社保。

少儿社保是国家福利保险,可为宝宝提供最基本的医疗保障,性价比很高。宝宝出生三个月以内办理少儿社保,可以从出生之日起享受医保待遇,因此建议宝妈在这段时间内完成办理。

(2)3个月-6岁:疾病保障>意外

3个月-6岁的孩子免疫系统还不成熟,抵抗力比较差,是疾病的高发期,容易受到外界细菌和病毒的入侵。孩子很容易出现感冒、肺炎、脑炎、支气管炎等疾病。

所以,学姐建议只要孩子一满月(28天或30天),就尽早买好医疗险、重疾险。

百万医疗可以用于住院报销,弥补了医保在报销上限、报销范围方面的劣势,且价格便宜、杠杆高,从此病床再贵也不用太慌。

而重疾险主要作为家庭收入补偿和医疗备用金。因为如果小孩子不幸罹患较为严重的大病,家长需要在家看护和照顾,没法正常工作,自然会造成收入损失。而且小孩子养病期间营养费也是少不了的,都需要钱。

医疗险只能用于报销,重疾险是一次性给钱可自由支配,两者是无法互相替代的,都需要配置。

此外,如果小孩上了幼儿园或者学前班,可以多花几十块钱买个意外险,并不贵。

(3)6岁-10岁:意外险很重要

6-10岁的孩子,大多已经上学了,属于活泼调皮的年纪。遇到小的突发意外不少,自我保护意识和能力却不够。

像支付宝上的相互保,公示的前3个赔付案都是小孩因为意外导致的,一个5岁,一个8岁,一个12岁。所以6岁以上孩子,家长要特别注意,优先选意外医疗保障充足的意外险。例如学平险,涵盖意外医疗,校内和校外发生的意外和疾病都可以保障。

一般而言,市面上的学平险具备以下保障:

意外伤害:身故保障和意外残疾保障,相当于意外险,当然保额通常比较低;

意外医疗:对意外伤害造成的治疗费用进行补贴;

住院医疗:因意外或疾病进行住院治疗的时候,会根据一定比例进行报销。

相对的,身故保额倒不用很看重,保监会规定对未成年人身故保额是有限额的,小于10岁,不得超过20万。意外险之外,6-10的小朋友再配置医疗险、重疾险同样很有必要。

(4)10岁-18岁:重疾、医疗、意外配备齐全

10-18岁孩子精力最为旺盛,无论是上下学、还是各种运动,都有意外风险存在。和其他年龄段的孩子不同,这时候孩子的意外险可以买保额50万了,主要不是身故,是意外伤残。意外伤残是按等级赔的,一级最严重,买50万赔50万;十级最轻,赔10%,也就是5万。

此外,这个年龄段疾病风险相对较低,但为了避免带来严重的后果,还是应当将重疾险、医疗险和意外险一起配齐。因为一旦发生,医疗费支出同样非常高,还要考虑家长看护孩子无法正常上班带来的经济收入损失。所以医疗险、重疾险还是必不可少。

如果预算不足可以慢慢补充,不主张为了一次性配齐保险而严重影响生活质量。买保险是一个动态的过程,今年买了终身重疾险,明年觉得保额不匹配,可以补充买个定期的;或者现在买定期的,明年条件变好了,可以再补充一个终身的。

最后,在重疾险、意外险、医疗险都已经配置全面的情况下,仍有条件的朋友可以考虑教育金,关于教育金的选择,学霸说保微信公众号中也有具体文章分析,感兴趣的朋友也可以在公众号内直接咨询学姐哦~

学霸说保总结

孩子是上天赠予一个家庭最美好的礼物,但是要呵护宝宝健康长大不是一件轻松的事情,不同年龄段孩子面临的风险也会有所不同,根据孩子将面临的风险选择适合的产品才是正确的思路。想要为宝宝配置保障但又无从下手,害怕买错买贵的宝爸宝妈们可以点击文章开头的风险测评链接,根据风险测评结果为宝宝量身定制专属的保障方案。

2019-11-05 11:29:06 -

小朋友是怎么配置商业保险?

在想配置商业保险之前,请先问自己几个问题:

1、我为什么想配置保险?

2、我想解决什么问题?

3、我在担心什么问题?

4、我配置的这些保险产品可以解决我所担心的问题吗?

如果回答是否,如果不知道,你可以先了解一下保险的基本知识:

1:意外险是解决当我们受到意外伤害或身故时,可以得到赔偿。伤残是赔付给我们个人,身故是赔偿给我们的家人。

2:意外医疗是解决我们受到意外伤害的时候,需要救治,可以解决我们的医疗费用支出。

3:医疗险是解决我们的健康出现问题的时候,需要支出医疗费用,保险公司可以帮助我们解决医疗费用的支出,一般是分为门诊医疗和住院医疗。

4:重大疾病保险是解决我们罹患了重大疾病后,需要休息康复,保险公司可以接过我们的接力棒,帮我们付掉房贷、车贷、孩子的教育费用以及我们的生活支出问题。也叫失能收入补偿险。

5:寿险是解决我们在有家庭责任的时候,而有时候不得不离场的时候,保险公司会帮助我们来承担我们的家庭责任。

了解了这些保险小知识,您就可以看一下自己的保险需求在哪里?

家有6周岁、10周岁,男宝宝、女宝宝的保险配置方案如图:

在选购保险产品时,有三个字请记住:低、高、宽。

同样的保险产品,同样的保障责任:保费低、保额高、保障范围宽。这就选购保险产品是的不二法则。

选保险,是个文字条款、专业技术活。

想不被忽悠?想货比三家?

想节约保费?想快速好赔?

想保单托管?想维护权益?

联系专业的保险经纪人,都可以解决。

2018-07-14 17:20:54 -

处于成长期的孩子,自我防范意识和抵抗力相对于成年人来说更为薄弱,对于外界各种疾病和意外灾难很容易中招,而且小孩用药金贵,每次看个病、住个院,几千块就花出去了,因此选一个合适的儿童保险也成了宝妈操心的一大事宜。

不同年龄段面临不同风险

据学姐了解,很多宝妈心里不清楚什么产品适合自家的孩子,只是简单粗暴购买保险公司的主打产品或者直接跟朋友孩子买一样的。

其实,同样是未成年的孩子,在不同年龄段的风险和保障的侧重点也是有所不同的。

戳https://ceping.275.com/mini/?gid=45396开始测评孩子当下可能面临的风险问题。

比如刚出生不久的孩子,大人基本常伴在身边,发生意外的概率相对小,那意外险的需求自然也就没那么强烈。

而等孩子大一些,每一天每一次的尝试对他们来说都是成长的过程。他们天性活泼好动:身材矮小却又喜欢爬高;了解世界除了用眼睛看、用手摸,还喜欢放到嘴里尝一尝;课间活动时你追我赶、推推搡搡、打架都是有可能发生的。

这时意外险的优先级也就提上来了。

和意外类似,疾病的风险也会和年龄有些相关性。

所以给孩子买重疾险,尤其要留意产品是否有保障孩子当前年龄及往后年龄段高发的病种。

举个例子,川崎病的高发年龄是6个月到2岁儿童,80%的病人小于4岁,8岁以上的非常少见。因此给8岁前,尤其是2岁前孩子买保险一定要注意条款有没有保障川崎病。

下面,学姐就来和大家分析一下,针对具体不同年龄的孩子,如何配置保险。

不同年龄段如何配置保险

(1) 0-3个月:少儿医保不可少

出生28天以内的宝宝是没办法购买商业保险的,因为保险公司要规避先天疾病的风险。但有一种保险刚出生就可投保,那就是少儿社保。

少儿社保是国家福利保险,可为宝宝提供最基本的医疗保障,性价比很高。宝宝出生三个月以内办理少儿社保,可以从出生之日起享受医保待遇,因此建议宝妈在这段时间内完成办理。

(2)3个月-6岁:疾病保障\u003e意外

3个月-6岁的孩子免疫系统还不成熟,抵抗力比较差,是疾病的高发期,容易受到外界细菌和病毒的入侵。孩子很容易出现感冒、肺炎、脑炎、支气管炎等疾病。

所以,学姐建议只要孩子一满月(28天或30天),就尽早买好医疗险、重疾险。

百万医疗可以用于住院报销,弥补了医保在报销上限、报销范围方面的劣势,且价格便宜、杠杆高,从此病床再贵也不用太慌。

而重疾险主要作为家庭收入补偿和医疗备用金。因为如果小孩子不幸罹患较为严重的大病,家长需要在家看护和照顾,没法正常工作,自然会造成收入损失。而且小孩子养病期间营养费也是少不了的,都需要钱。

医疗险只能用于报销,重疾险是一次性给钱可自由支配,两者是无法互相替代的,都需要配置。

此外,如果小孩上了幼儿园或者学前班,可以多花几十块钱买个意外险,并不贵。

(3)6岁-10岁:意外险很重要

6-10岁的孩子,大多已经上学了,属于活泼调皮的年纪。遇到小的突发意外不少,自我保护意识和能力却不够。

像支付宝上的相互保,公示的前3个赔付案都是小孩因为意外导致的,一个5岁,一个8岁,一个12岁。所以6岁以上孩子,家长要特别注意,优先选意外医疗保障充足的意外险。例如学平险,涵盖意外医疗,校内和校外发生的意外和疾病都可以保障。

一般而言,市面上的学平险具备以下保障:

意外伤害:身故保障和意外残疾保障,相当于意外险,当然保额通常比较低;

意外医疗:对意外伤害造成的治疗费用进行补贴;

住院医疗:因意外或疾病进行住院治疗的时候,会根据一定比例进行报销。

相对的,身故保额倒不用很看重,保监会规定对未成年人身故保额是有限额的,小于10岁,不得超过20万。意外险之外,6-10的小朋友再配置医疗险、重疾险同样很有必要。

(4)10岁-18岁:重疾、医疗、意外配备齐全

10-18岁孩子精力最为旺盛,无论是上下学、还是各种运动,都有意外风险存在。和其他年龄段的孩子不同,这时候孩子的意外险可以买保额50万了,主要不是身故,是意外伤残。意外伤残是按等级赔的,一级最严重,买50万赔50万;十级最轻,赔10%,也就是5万。

此外,这个年龄段疾病风险相对较低,但为了避免带来严重的后果,还是应当将重疾险、医疗险和意外险一起配齐。因为一旦发生,医疗费支出同样非常高,还要考虑家长看护孩子无法正常上班带来的经济收入损失。所以医疗险、重疾险还是必不可少。

如果预算不足可以慢慢补充,不主张为了一次性配齐保险而严重影响生活质量。买保险是一个动态的过程,今年买了终身重疾险,明年觉得保额不匹配,可以补充买个定期的;或者现在买定期的,明年条件变好了,可以再补充一个终身的。

最后,在重疾险、意外险、医疗险都已经配置全面的情况下,仍有条件的朋友可以考虑教育金,关于教育金的选择,学霸说保微信公众号中也有具体文章分析,感兴趣的朋友也可以在公众号内直接咨询学姐哦~

学霸说保总结

孩子是上天赠予一个家庭最美好的礼物,但是要呵护宝宝健康长大不是一件轻松的事情,不同年龄段孩子面临的风险也会有所不同,根据孩子将面临的风险选择适合的产品才是正确的思路。想要为宝宝配置保障但又无从下手,害怕买错买贵的宝爸宝妈们可以点击文章开头的风险测评链接,根据风险测评结果为宝宝量身定制专属的保障方案。

2019-11-05 11:29:06 -

寶寶大於28日就可買保險,要有保障當然越早越好,因為小朋友年齡小,沒什麼病痛,受保的機會大,而且受保后就可終身,往后就算得了大病也不會影響受保問題

而且年齡小,保費會便宜,還可以固定保費

致於保障的範圍建議要有重疾,醫療最為優先考慮

2017-02-23 19:35:38 -

看您的需求,应该是希望可以报销门诊的费用。

目前少儿医保是不包含的,但商业保险0-5岁购买这种“可以报销门诊的费用”的保险是非常贵的。

其实门诊能搞定的问题,其实小问题,个人觉得这个费用可以不用太在意。以后宝宝慢慢长大,这类费用也会减少。

我们真正需要解决的问题是意外和重疾,这2个风险可能给宝宝带来巨大的伤害,建议宝宝30天后就要购买了。

2017-03-18 18:22:53