加入了网络互助平台,还需要买保险吗,为什么?

加入了网络互助平台,还需要买保险吗,为什么?

-

谢邀请。

这个题目不够严谨,后半句的保险要加个定语:商业。

无论怎么选择,任何人的社保医保都要上的,这个是福利,是你一生直接间接交了无数的税,给社会带来贡献,老了以后社会给你的回馈。

不说结论,只是摆数据自己去分析。

目前网络互助主要以抗癌和意外为主,我们也拿这个来做对比吧。

商业重疾保险不会只保癌症,重疾险的范围是有个标准的,通常是在保监会的要求的25种疾病上做延伸,有的保险公司为了区别其他公司的产品或者卖高价,强行做拆分或者加入一些罕见病进去凑够100多个病。哦,对了,目前人类已知的疾病有13000多种,按代理人喜欢脱离数据谈风险谈理赔的尿性,套用他们的思维做个判断:保险公司真心黑啊,只保百分之一的病,买了商业保险千万不要生错病啊。大家的保障还是不够啊。

其实但是根据商业理赔的数据,重疾里70%是癌症,而且这个病的医治非医保支出比较多,费用也是相对高的,往往人财两空的就是这个病。这里我们做个定性分析。

以某互助为例,癌症互助金最高30万(现在还有升级成150万的,请不要说互助不够了,当然你要较真到商业保险还有更高的)。以中青年为例子,17年一共有177个中青年会员患癌症需要互助,平均每个会员付出互助金12.81元(对了,这个平台去年会员数突破1000万)。

反观上次某安的代理人让我查17年湖北省的理赔数据,企图反驳我的言论结果被我的分析啪啪啪打脸啊,这里晒一下,回顾一下啊。

@梦桥3 这位同学再来回应一下咯?

这里我挂一下17年某安湖北省的理赔数据,具体分析看上面的图啊

结论我就不说了,大家认真看上面的自己分析一下。意外的部分大家也去查查资料,人啊,往往用一下脑子就不会被人忽悠,就可以节省很多钱。

2018-05-12 13:54:28 -

其实这个问题就好像有了社保还需要保险么性质是一样的,他们没有冲突互为补充。社保是基础,网络互助平台和保险是补充。越完善越好,没有本质和利益上的冲突。一个人是可以买多种保障方式的。我们看两者的相似和不同之处:

第一:相似之处:

1:最早的保险保险起源于一个小渔村,它本质上也是一种互帮互助、分摊风险的思想,我们把一点保费交给保险公司,保险公司会给我们相应的保额,一旦发生疾病或者意外,就能获得一份保障。详见保险起源。

2:网络互助也不过是是一种原始保险形态与当今互联网相结合,利用互联网的信息撮合功能,会员之间通过协议承诺承担彼此的风险损失,为了避免了个体负担过重,约定单次互助金不超过若干元,并规避了偿付能力问题。比如,当有参与患病时,你拿出几块钱和大家一起分摊;你需要帮助时,成员们也来资助你。

我认为互联网互助他和保险本质上没有什么区别,都属于互帮互助,集中很多人的钱去帮助一个人。

第二:不同之处:

1;保障范围:显然网络互助要比商业保险更广泛更加灵活。因为保险公司要盈利要货一大部分人,所以凡是不好卖的,盈利少的,风险大的通常都不会去保障。比如带病投保,如实告知等等。而网络互助是一群面临相同风险的人群自发组织参与进来,无论风险高低,人数多少,金额多少,只要大家都认头,就可以参与进来。

2;资金运作和筹集能力:这方面商业保险要强于网络互助保险,它有更多更完善的的资金筹集渠道,比如国家基础建设,控股公司,发行股票等等,每年的保费也是基本固定的。而互助保险从理论上只能向会员收取更多的会费。一般都是一年一交,当有人需要赔付,资金不足时在收取我们更多地保费,所以说它的支出是不固定的,不断有互助保险公司转型或者倒闭。

3;定价机制:互助平台性价比更高,他们的保费支出远远低于商业保险。主要有两个原因。一是销售渠道减少,互助平台直接面对需要的人群,商业保险一般都是业务员模式,支出高。二是资金管理策略不同,商业保险需要抽保费的一部分用于公司运作,如人员开支,广告开支,房屋开支等等。而互助平台可基本上就所收到的钱用于参与人员。

4:;理赔效率。商业保险优于互助平台,商业保险由管理机制系统(如核保渠道,理赔通道等)或者管理层直接决定,优化了不少程序;而网络互助优于资金原因需要特定人群以特定方式参与,无论是直接还是间接,其过程必然漫长。相对应的是互助平台灵活性更高。只要参与进来可能就有的赔。这也导致很多时候,理赔人造假。

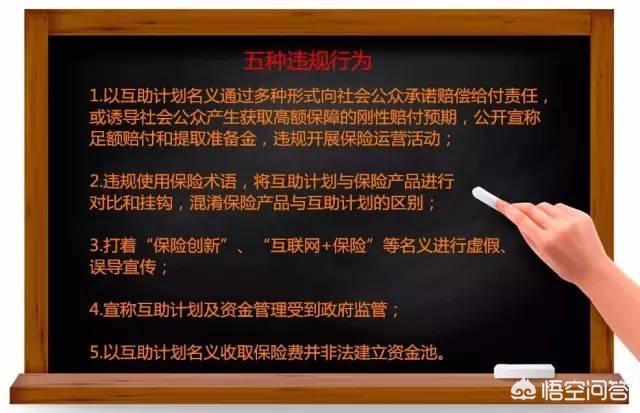

综上所述,互助保险乃是商业保险的补充。互助保险优势也很明显,不过还有几个问题需要解决这些互助平台具有募集资金的资质吗?小额费用真的撑得起高额赔付吗?网络互助会不会成为P2P之后的又一雷区?目前互助平台骗保骗钱行为屡见不鲜,为大量吸引会员,一些网络互助平台出现违规宣传和经营现象,甚至涉嫌变相或实际经营保险业务,目前保监委已出手“保险集团公司、相互保险公司以及其他相互保险组织的管理办法由国务院保险监督管理机构制定。”可见,关于相互保险业务的监管也会步入正轨。

以上,我是财培玉琢,简称老财,码字不易,如有不同看法敬请提出。敬请关注点赞,您身边有靠互助平台发财的案例么?

2018-05-12 17:01:13

2018-05-12 17:01:13