重疾险和意外险都保身故,还需要寿险吗?

重疾险和意外险都保身故,还需要寿险吗?

-

谢邀!

需要!毋庸置疑!

看了一下其他回答,没有一个相对完善优质的回答,看完之后还是不知道应不应该买,怎么买?因此我会给你一个相对比较完善的答案!

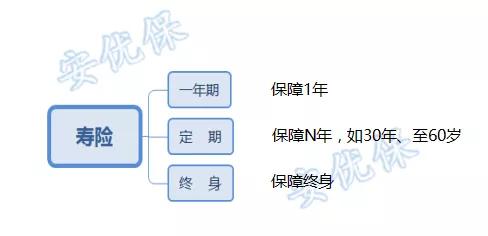

寿险的含义和分类

狭义的寿险是指以身故或全残为赔付条件的人寿保险。

寿险根据保障时间的长短不同分为一年期寿险(不推荐)、定期寿险和终身寿险。

个人认为定期寿险和终身寿险的功能是有侧重的:

定期寿险——侧重于保障身价

终身寿险——侧重于财产保全

从题主表达的意思来看,定期寿险可能更适合你,因此我下面着重讲解定寿

定期寿险保额的确定

定期寿险保额的确定大致有三种不同的方法:

1、年收入的10倍

2、退休前所能获得的收入

具体算法 (退休年龄-当下年龄)x年收入

3、需要承担的家庭责任对应的金钱额度

以上三种算法都没有考虑收入增长和通货膨胀,因此实际需要的保额应根据实际情况作出调整。

购买了重疾险和意外险还需要单独购买寿险吗?

需要!需要!需要!

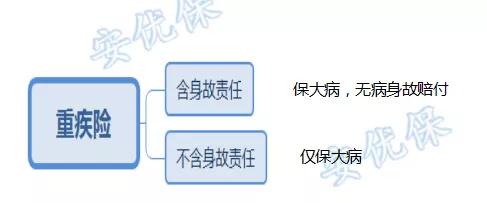

具体有两种不同的情况,这两种不同情况是由于重疾险的不同类型导致的。意外险一般包含意外身故残疾责任,

第一种情况:购买了身故责任的重疾险。实际生活中,重疾险保额一般是年收入的3-5倍,与定期寿险所需保额存在着保额差,这种情况下,我们需要用定期寿险补足保额差。

第二种情况:购买了无身故责任的重疾险。我们把这种重疾险称为纯重疾险,只有患有重大疾病才会赔付,身故不赔付。因此需要单独配置寿险。

小安是这么做的!!

小安35岁,年收入20万,爱人不上班,上有两个老人均60岁,下有2岁的儿子,每年父母抚养费2万元,每年房贷36000,需还20年

小安需要多少保额的寿险呢?

第一种算法是:20x10=200万

第二种算法是:20x25=500万

第三种算法是:36000x20+20000x20+100000x16=272万

小安购买了10倍年收入的意外险,2倍年收入40万保额有身故责任的重疾险和3倍年收入60万保额的纯重疾险

除此之外,小安还配置了160万保额的定期寿险!你知道是怎么算来的吗?

我是安优保小安,希望对你有所启发!

2018-04-07 16:53:25 -

寿险保障的是身故和全残风险,这种保障对被保人活着或不全残的情况没啥用处,这个险种的作用有两点:第一被保人身故,可以给家人留下保障,被保人全残,可以留下护理金;第二可以避税转移被保人遗产,这点对有钱人很必要。

有了重疾和意外险,需要看二者在疾病身故/全残和意外身故/全残的情况下保额有多少,如果保额不大,又觉得重疾险很贵,补充寿险是有必要的。

2018-04-07 17:32:50 -

寿险,是一种以人的生死为保险对象的保险,保障的就是我们的生命,被保险人死亡即赔付(当然前提是过了2年不可抗辩期限)。

但是有好多人会说,部分重疾险也包含身故责任,意外险更是将身故责任列为主要责任,我们还有必要再买一份寿险吗?

有这样的想法的人首先没有区分这几类险种身故责任的区别;其次不清楚寿险的适宜投保群体。下面南姐来为大家简单讲一下。

一、不同险种的身故责任不同:

重疾险包含身故责任:大家可以去看一下保险合同,一般包含身故责任的重疾险其身故保额和重疾保额是共用的,举个例子,假如被保人罹患重疾获得了理赔后,以后身故就无法获得理赔了。

意外险包含身故责任:意外保险的身故责任有个最大的理赔标准,就是只保障由于意外情况造成的身故,但如果是疾病身故或其他方式死亡,意外险是不予理赔的。

也就是说,无论我们是否购买重疾险(含身故责任)还是意外险,都无法将身故的风险完全覆盖。而寿险,不区分意外还是疾病,都可以赔付。这就是寿险身故责任与以上两款的不同之处。

二、寿险的适宜投保用户:

什么样的人适合投保寿险?南姐首先要说哪类人不适合——儿童。所以看到市面上那些以寿险为主险额外搭配其他保障的产品就绕远点吧!

家中的经济支柱,身扛房贷、车贷;肩上有赡养父母、养育孩子的责任;身价较高,想要通过保险将财富传承给后代;参与高风险项目担心遭遇不测……

以上特点的人群适合购买寿险,大致分为两类:责任重、负担大;身价高、财产多。

定期寿险就比较适合家庭负担较重的支柱型用户,通过较少的保费来换来较高的身故保额,用以抵御家庭支柱身故带来的经济缺口;

终身寿险则比较适合一些高身价、多财产的高净值用户,通过终身寿险将保险的收益金指定给受益人,达到传承财产的目的。

以上是关于寿险简单讲述的内容,如果大家还有其他疑问,欢迎关注南姐说保进行咨询。

2018-04-08 16:31:32 -

谢邀!

首先,重疾有带身故责任和不带身故责任的。题主说的是带身故责任的重疾险,那么这种重疾险的重疾和身故责任是共用保额的(个别产品赔了重疾,身故还可以赔),也就说如果身故之前发生重疾理赔,那么身故时不再享有身故赔偿!

其次,意外险当中的身故责任,必须是因为意外原因导致的身故才会赔付,非意外是不会赔付的!比如:疾病身故、宣告死亡等!

意外和重疾赔不了的身故,寿险都可以赔付!所以,还是有必要购买的!

2018-04-06 23:24:18 -

谢邀!

首先,重疾有带身故责任和不带身故责任的。题主说的是带身故责任的重疾险,那么这种重疾险的重疾和身故责任是共用保额的(个别产品赔了重疾,身故还可以赔),也就说如果身故之前发生重疾理赔,那么身故时不再享有身故赔偿!

其次,意外险当中的身故责任,必须是因为意外原因导致的身故才会赔付,非意外是不会赔付的!比如:疾病身故、宣告死亡等!

意外和重疾赔不了的身故,寿险都可以赔付!所以,还是有必要购买的!

2018-04-06 23:24:18 -

这个问题问的非常好

一般的重疾产品里是含有寿险责任的,但是为了让每个险种发挥齐最大的优势,也能让保额做的更高些,一般在搭配重疾的同时也会搭配定期寿险和高额的消费性意外险。

2018-04-07 23:17:21 -

要先明确一下这两个险的身故责任。意外险的身故责任仅限意外导致的身故,疾病身故不陪或赔很小一个比例。重疾险的身故责任要看一下条款,通常重疾理赔了就无身故金或身故金等额减少。寿险是不分是意外还是疾病导致的身故,除了免责的都赔。清楚了这三个概念,就知道还需不需要再买寿险了。作为经济支柱,上有老下有小,还是需要寿险的,定期寿险或终身寿险; 若年事已高或无人需照顾不需要留钱给他人,寿险就无所谓了。

2017-12-19 14:49:48 -

首先区分三个概念:寿险代表一个人的身价,就是代表被保险人在保险免责以外身故保险公司给付的金额。重疾险则是在被保险人确诊患有合同约定的重大疾病之一保险公司赔付的金额。意外险则包括意外医疗和意外身故,意外医疗主要保障被保险人因意外治疗社保范围内所花费用,意外身故则是被保险人因意外导致的身故。

一张比较全面的保单应该包括寿险、重疾、住院医疗、意外身故和意外医疗!

2017-12-19 20:54:24 -

谢邀!重疾保险是诊断为重疾时提前给付。意外保险分为意外医疗和意外伤害,是因意外赔付医疗费用和伤害等级赔付,或者意外伤害致死的赔付。

寿险以人的寿命为载体,无论意外和疾病身故都赔付。

2017-12-19 14:51:52 -

纯粹的重疾险是没有身故责任的,如果买的重疾险含有因病身故责任,同时购买了意外险,是能保障大部分的身故情况。但是重疾是有范围的,比如包含50种或者100种,在这之外的急病身故一般是得不到保额赔付的。所以还是有必要配置寿险,另外寿险价格较低,杠杆更高,与重疾险附加的身故责任比性价比更高。

2017-12-19 16:36:59