还有4年退休,交高档养老金合适吗?

还有4年退休,交高档养老金合适吗?

-

养老保险的一个重要原则就是多缴多得,但我认为最后几年按300%交真没必要:

先看基础养老金的计算公式

月基础养老金=(职工退休时全省上年度在岗职工平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%;

看了就能明白,(职工退休时全省上年度在岗职工平均工资+本人指数化月平均缴费工资)÷2 这里,把缴费水平高的平均低了,把缴费水平低的平均高了,说白了就是劫富济贫了。

再看个人账户养老金的计算公式:

月个人账户养老金=个人账户储存额÷计发月数

注意:这里的计发月数60岁退是139个月,55岁退是170个月,50岁退是195个月。很明显,高缴费带来的养老金的提高非常有限。

最后要说的是,现行养老保险计算办法,更注重的是个人在整个参保期间的缴费水平。所以,假设30年的缴费历史里,只有5年比较高,对最终养老金的影响是非常有限的。因此,如果最后5年您真的能够自己选择缴费基数,那建议您按社会平均工资的100%交就可以了,不多不少,性价比最高。

2020-02-01 09:33:16 -

首先,我们需要知道社保交15年,到法定退休年龄,符合所在地区的退休条件就可以申请养老保险退休,然后按月领取养老金。

有的退休人员说,他是2017年退休,养老保险交15年,现在每月领取900多元养老金。还有的退休人员说他是广州的,社保交了15年,现在每月领取1400多元养老金。还有一位浙江地区退休人员说他所在地区养老保险交15年,养老金可以领取1750元。而我说这位是北京市退休人员每月领取2300多元养老金。

同样养老保险交15年,正常领取多少养老金呢?其实每一位退休人员养老金都不同,这点大家的承认。更不要谈不同地区的退休人员,可以说养老金相差千元都是正常的,并没有所谓的正常能领多少养老金。

其次,那是什么原因造成不同地区退休人员,同样的缴费年限都是15年,为何养老金差距是如何造成的呢?

第一就是不同地区在岗职工月平均工资的原因,在计算退休人员养老金时需要这个数据。不同地区在岗职工平均工资差距悬殊,所以造成退休人员养老金的差距。第二就是退休人员的缴费基数和缴费指数的影响。

举一个例子,一位灵活就业人员交养老保险的时候可以选择不同的缴费档位标准,从60%到300%档位标准不等。其实咱们可能选择最低档交社保,但是有不差钱的朋友就选择最高档交社保或者是其他档位交社保,所以即便同样的养老保险交15年,退休后领取养老金可能相差千元都是正常的。

最后,不管咱们是补缴社保还是按年交的养老保险,只要办理退休领取养老金就非常不错了。还有很多朋友领不上养老金,所以我觉得社保交15年,不管能领取多少养老金都是正常的,同样也是幸福的。

现在可能觉得养老金比较少,可是要知道从2005年到2019年退休人员养老金已经连续上涨15年,以后还会继续上涨的,所以退休后最重要的就是保重身体健康。社保还是交的越多,领取的越多,交15年和20年领取的基数肯定不一样

2019-11-10 21:18:29 -

[Job Shuo Social Security]观点:适当但不符合成本效益!期望在退休前四年根据最高基数支付社会保障,并期望在退休期间获得最高水平的退休金,实际上只是被保险人欺骗自己和他人的一厢情愿。仔细查看下一个分析!学习之后,社会保障将不会受到影响。退休前4年,社会保障金按最高基数支付。退休时将获得多少退休金?城镇职工社会保障月养老金=基本养老金+个人账户养老金;每月基本养老金标准是根据上一年该市从业人员的平均月平均工资和个人的平均月平均供款工资确定的。付款是1?或每年支付。个人账户养老金的每月标准除以个人账户储蓄的数量除以国家指定的月数(通常50岁为195个月,55岁为170个月,60岁为139个月) 。例:上一退休职工的平均月薪为6,000元,法定退休年龄为60岁,按100?f计算的20年缴费个人账户存款社会平均工资为60,000;如果社会平均工资是退休后的4年。300岁时,个人帐户存款为80,000。基本养老金差额为:6000×〔1+(1×16 + 3×4)÷20-(1 + 1)〕÷2×20?003d360元;个人账户养老金余额为:(80000-60000)÷139 = 144元;简介:在最近的4年中,社会保障金按照最高基数支付,比连续20年社会平均工资的100%支付高360 + 144 = 504元。按照退休前4年的最高基数支付社会保障是否划算?关于增加社会保障缴费基数,领取更多养老金并不划算。我通常使用[社会保障返还期]进行衡量。所谓的“社会保障回报周期”是指在退休后要偿还以前通过养老金支付的养老保险金的时间。然后,在最近的4年中,增加缴费基数,如果被保险人在公司工作并且公司支付雇员社会保险,则个人还将另外支付2万元。根据额外养老金的504元的社会保障投资回收期,大约需要36个月。换句话说,公司向雇员支付社会保障,被保险人要花三年的时间才能赶上退休后仍未增加缴费基数的被保险人。如果被保险人亲自缴纳社会保障金,以北京为例,个人养老保险比例为20%,个人账户存款为8%,个人退休前4年缴纳5万元,即个人缴纳社会保险。超过4的保障金年度最高基本社会保障金的社会保障投资回收期为7.5年。摘要:增加退休前的付款基础并获得退休金。至于成本效益,则取决于被保险人的健康状况,也就是说,预期寿命越长,投资回收期越长,其成本效益要比正常支付方式高。如果寿命不足以偿还成本,则周期是不值得的。如果您想获得更多的退休金,请注意这四个关键要素!根据城镇职工养老金的计算公式,影响退休人员养老金水平的关键因素主要有:[缴费基数,缴费年限,退休前一年职工的平均月薪和退休年龄]。退休人员的平均月薪越高,退休金保险的缴费基数越高,缴费期限越长,退休时领取的基本养老金越多;支付基数越高,支付期越长,退休年龄越晚,个人账户养老金就越多;基本养老金和个人账户养老金越多,被保险人的每月退休金就越高。最后的书面摘要:为了在退休后领取更多的退休金,仅仅增加退休前四年的缴费基数是不够的。这是因为这并不意味着当您以较高的基数退休时,您将基于较高的基数获得退休金,而是多年来的平均支付基数。因此,从开始缴纳社会保障金开始,注意[缴费基数],坚持多缴纳社会保险金,退休较晚,并选择一个好的退休场所以领取更多的养老金。欢迎[关注[了解社会保障,退休和工作场所的[谈论社会保障的工作]],并一起了解有关工作场所和社会保障实践的更多信息。更多[分享],更多[收获]!

2020-07-29 09:09:02 -

还有4年退休,如果允许的话,可以提高一下缴费档次,按照高档次来缴纳。

那到底按照高档次来缴纳,能多领取多少养老金是大家都关注的。

下面我们以实际数据来计算一下。

如果到退休年龄,都是按照最低缴费档次来缴纳,缴纳15年的话

比如在青岛,截止到2019年,都是按照60%缴费档次,缴纳了15年的话。

养老保险缴费费用是6.7万元左右,个人账户金额是2.67万元。那能领取到的养老金是800元左右。

基础养老金=(5449+5449*0.6)/2*15*0.01=654

如果在退休前4年,按照300%档次来缴纳的话

同样是缴纳15年,会有什么变化呢?

首先个人平均缴费指数提升了:

(06.*11+4*3)/15=1.24

基础养老金就会增加:

=(5449+5449*1.24)/2*15*0.01=915

基础养老金增加了261元。

个人账户金额增多了:

退休前4年,按照60%缴费档次缴纳,个人账户金额是11603元。

按照300%档次缴纳,个人账户金额是58015元。

个人账户金额差了46412元。同是在60岁退休,计发月数139个月的情况下,每月多了:

46412/139=334元。

总得养老金每月就增加了595元。

写在最后的话

退休前4年,如果按照高的缴费档次来缴纳的话,养老金肯定是会增加的。不管是个人账户养老金还是基础养老金都会增加。

但是缴费费用也是要高出很多的,按照300%档次缴纳,需要费用是145037元,按照60%档次缴纳,需要费用是29007元,两者缴费费用就差了116030元。

所以如果条件允许的话,可以提高档次来缴纳。您可以根据个人情况,权衡后再选择缴费基数。

2020-08-04 17:43:33 -

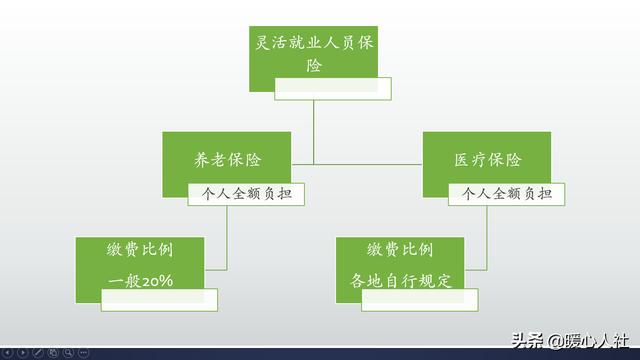

还有四年退休交高档养老金合适吗?

提这样问题的人一般都是灵活就业人员。机关事业单位和企业职工一般都不会提这样的问题。因为他们想买高档的养老金,单位和老板不会答应随便给你买高档的。因为20%大头缴费要单位拿,8%小头才是个人出。个人沒有选择买高档的权利,所以确定你是灵活就业人员。灵活就业人员缴费有自主权和机动性。国家不怕你多买就怕你买不起或者不多买。因为20%全由你自己出。比如今年缴费按上年社平5625元缴费,按指数0.6缴费一年需:费用=5625*12*0.6*0.2=8100元。买指数0.6要交8100元钱,你按指数300%买要交40500元。如果你用0.6买了11年从今年起想按300%买4年想多拿养老金看是否划算?按60%购买4年需交4万元,按300%购买需交18万元,共需多交14万元费用。用60%买平均指数0.6, 用300购买平均指数=(11*0.6+4*3)/15=1.24,四年后按每年7%增幅增长,退休上年社平可达到7235元。计算养老金:

一、按60%买15年养老金:

1.基础养老金=7235*(1+0.6)/2*15*0.01=868.2元;

2.个人账户养老金=27800/139=200元;

3.养老金=1068.2元。

二、按11年60%买,4年300%买养老金:

1.基础养老金=7235*(1+1.24)/2*15*0.01=1215.48元;

2.个人账户养老金=57453/139=413.33元;

3.养老金=1215.48+413.33=1628.8元。

三、11年0.6买加4年3买比15年0.6买养老金多领多少,多花多少钱?多少年赶回成本?

1.多花14万元每月多领1628.8-1068.2=560.6元;

2.多少年赶回成本:

140000/560.6*12=20.8年。(利息不算养老金增长不算)

结论:还有四年退休交高档养老金并不合适。因为买高档300%四年多交的14万元养老保险费,要用多得的养老金21年赶回成本。如果81岁前早逝交出的12%费用是不会退还的,会亏本。

2020-07-30 15:54:23 -

感谢邀请,更感谢楼主的提问。

楼主你好,还有4年退休,适当的提高自己养老保险的缴费水平合理吗.我认为如果说你现在经济条件确实不错,那么适当的提高自己养老保险的缴费水平是合理的,因为毕竟提高这个平均缴费指数,那么将来所享受到养老金的待遇也会相应的高一些,这个平均缴费指数这样的条件是决定我们今后,养老金待遇的一个重要条件和依据。

所以说提高养老金的缴费水平,是完全没有问题的.但是这里面有个前提条件,就是自己的经济能力能否正常的承受,这个很关键,因为经济条件,是决定自己能否正常提高养老金待遇水平的一个重要因素所在.当然在距离法定退休年龄不足5年之内,如果你还是按照个人以灵活就业的方式来参保的话,那么实际上是可以享受到社保补贴待遇的.

很多地区的社保补贴待遇,是按照缴费水平来给予一定的补贴比例的,比方说你们当地是按照70%的比例来进行返还的,那么也就意味着你缴费水平越高,实际上获得的这个补贴水平相应的也就会更高一些,所以说是有必要来提高相应的缴费水平的,再加上本身你提高这个缴费支出之后,将来所获得养老金的待遇也是会有所增长的。

感谢阅读,请加我的关注.

2019-11-11 07:26:21 -

〔职说社保〕观点: 合适但不划算!指望退休前4年按最高基数交社保,退休时可以都按最高档领养老金,其实只是参保人掩耳盗铃自欺欺人的一厢情愿。仔细看接下来的分析!学会了,交社保才能不吃亏。

退休前4年按最高基数交社保,退休时多领多少养老金?

城镇职工社保月养老金=基础养老金+个人账户养老金;

基础养老金月标准以本市上一年度职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

个人账户养老金月标准为个人账户储存额除以国家规定的计发月数(常见的有50周岁为195个月,55周岁为170个月,60周岁为139个月)。

例:退休上一年度职工月均工资为6000元,法定退休年龄是60周岁,按照社平工资的100%缴费20年的个人账户储存额为6万;如果退休后4年按照社平工资的300%的话,个人账户储存额为8万。

则基础养老金差额为:6000×〔1+(1×16+3×4)÷20-(1+1)〕÷2×20%=360元;

个人账户养老金差额为:(80000-60000)÷139=144元;

小结:最后4年按照最高基数交社保,比连续按照社平工资100%缴费20年,退休当月养老金高出360+144=504元。

退休前4年按最高基数交社保,划算吗?

关于提高社保缴费基数,多领养老金划算不划算,我一般会用【社保回报周期】来衡量。

所谓“社保回报周期”,就是通过退休后的养老金赚回之前缴纳的养老保险费用所用的时间。

那么,最后4年提高缴费基数,参保人在公司上班,由公司给员工交社保的话,个人也就多缴20000元,按照多领的养老金504元的社保回本周期约为36个月。也就是说,公司给员工交社保,参保人退休后要利用3年才能赶上没有提高缴费基数的参保人;

如果参保人个人交社保,以北京市为例,个人养老保险比例为20%,个人账户储存额为8%,个人退休前4年多缴50000元,也就是说,个人交社保多缴4年最高基数社保费的社保回本周期为7.5年。

小结:退休前提高缴费基数,领取养老金,至于划不划算,看参保人的健康状况,也就是说寿命越长,超过回本周期,就会比正常交费划算;如果寿命不足回本周期,就不划算了。

想多领养老金,注意这4个关键要素!

根据城镇职工社保养老金计算公式来看,影响退休后养老金高低的关键因素主要是:【缴费基数、缴费年限、退休地上一年度职工月均工资和退休年龄】。

退休所在地职工月均工资越高,养老保险缴费基数越高,缴费年限越长,退休时基础养老金领到的就越多;

缴费基数越高,缴费年限越长,退休年龄越晚,个人账户养老金就越多;

基础养老金和个人账户养老金越多,参保人退休月养老金就越高。

写在最后的总结:

为了退休后多领养老金,光退休前4年提高缴费基数可不行,杯水车薪,收效甚微。因为,并不是说退休时是高基数,就按高基数领取养老金,而是看历年缴费基数的平均数。

所以,从开始交社保时就注重【缴费基数】,坚持多交社保、晚退休、选择好退休地,才能多领养老金。

欢迎【关注懂社保、懂退休、懂职场的〔职说社保〕】,一起学习更多职场和社保实操知识。更多【分享】,更多【收获】!

2020-02-22 14:07:14 -

很多人实际上只知道有养老保险,但是对养老保险如何计算养老金却并不了解。有的人知道养老保险的基本原则是多缴多得,因此有的人想退休前,按照高档缴费会不会更划算?会不会退休计算养老金时,就不考虑以前的低档缴费年限了?

养老保险缴费档次越高,养老金确实会越高

养老保险的基本原则是多缴多得,无论什么时候按照高档缴费总是能够提高养老金的。不过,按照高档次缴费,提高养老金的性价比却并不理想。通过一个例子,比较一下按高档次缴费和低档次缴费的性价比。按照60%基数(3000元缴费基数)缴费一年,能够增加多少养老金?按照300%基数缴费一年,又能够增加多少养老金呢?

目前,全国养老金计算公式主要包括基础养老金和个人账户养老金两部分,具体计算公式也是完全相同的。如下图:

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

按照60%基数缴费一年,实际上会增加0.8%的退休上年度社会平均工资。假设退休时社会平均工资是1万元每月,这样会每月增加80元养老金。

如果按照300%继续缴费一年,实际上会增加2%的退休上年度社会平均工资。每月能够增加养老金200元。

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

假设统一按照60岁退休,计发月收入是139个月计算。

按照3000元缴费基数缴费一年,个人账户每月会增加240元,一年是2880元。由于这一部分钱每年都会计算记账利息,假设退休时这一部分钱能够涨到4200元。每月就可以领取30元的个人账户养老金。

如果按照15,000元的缴费基数缴费呢?个人账户每月会增加1200元,一年是14,400元,如果按照同样的计息比例计算,退休时这一部分钱能够涨到21000元。可以计算出来的个人账户养老金就是150元每月。

两种养老金待遇的分别是110元和350元,待遇比值大约是3.18倍左右。

实际上不论按照多少缴费基数缴费,各地的养老保险缴费比例是基本相同的,比如企业是按照个人8%、用人单位16%的比例缴费,自谋职业是按照20%的比例缴费。

在相同参保形式的情况下,按照300%基数缴费付出的钱数是60%基数缴费的5倍。

所以,按照60%基数缴费性价比更高一些。但是我们不要忘记按照300%基数缴费养老金会更高,而且随着养老金增长有不断拉大的趋势,这一高的程度会保持到去世为止。总体而言,如果想要一份较高的养老金,按高缴费基数交是划算的。

2019-11-06 22:53:21 -

社保养老金与当事人历年缴费基数有关,提高缴费基数必然有利于你今后的养老金。和距离退休还有四年没有关系

2019-10-30 20:19:35 -

我的建议是还剩四年退休没必要提高养老金档次。

我不是专家,我只是一个贴合实际心系穷困下岗职工的实操者。

从你问的这个问题初步判断你是自由职业者,养老金是自己缴纳的,如果是单位职工的话是单位按照你的工资总额缴纳,不由个人决定。

还有四年退休,没有看到你前面交了多少年,如果只仅仅是11年的话,提高的部分平均到每一年的还多一些,如果交了二十多年三十多年,你想想平均到每一年的能有多少?着里面其实是有一个缴费系数的问题,那是专业人员用的,我用平实的语言说出来可能好懂一些。

最最主要的一点,就是现在每年的社会平均工资都在提高,就是缴纳60%一年都要七八千元,很多打工人都是从牙缝里挤出来的,孩子上学买房买车各种各样的哪一个不需要花钱?所以很多人都是尽着眼前的,把自己的养老问题都排到了后面。我说的这些不包括土豪,土豪随意。

我几乎给所有亲朋的建议都是,缴最低的档次,缴最长的年限,就是下岗职工尽量都给夫妻双方都缴。我不说理论,理论不一定看得懂,记得我说的观点就行。

2021-02-27 08:46:08 -

再合适不过了,趁早!

退休养老金的必备准则:多缴多得,少缴少得,不缴不得。退休时的养老金计费都是按档计的,无论在职时单位的统一缴,或个体自由职业时的自费交,缴多少计多少,少则按百分之六十档,多则按百分之一百档。而最近两年国家又出台一些新政,推出百分之二三百的档次,让更多有经济实力的人优中选择,在退休时能享受到更高级别的待遇,何乐而不为?现在国家鼓励更多的人在经济允许的前提下多缴,既有利国家更有利于百姓。

目前许多人因外部经济环境投资无法未卜预测的情况下,将有限资金投入高端养老金储备

,这将是明智的选择。

2019-10-30 20:50:23 -

看了一眼,解惑的多是社保方面的专家。我一直在为老伴儿的养老筹划,但专业与工作均与社保无关,故建议只供参考。

老伴儿有六年的干部身份,退出体制后有私企工作也有自由职业经历。社保缴纳并不连续,总计22年,几乎都按最低标准缴纳,刚刚办完退休手续。北京今年养老金最低1790元,老伴儿领到了2505元,相对而言并不高。实际上,老伴儿退休前收入还是很不错的,有能力缴纳高档次养老金,只是一直以来我们对于养老金的理解不够精准。未来养老金不高本在意料之中,因此提前购置了年金险(利率4.025%)并预留了一笔现金以保障老伴儿退休生活。

回头看,年金险不过是“整存领取”,其利率已是国家政策限制的最高值,相对养老金年年增幅不低于5%而言并不划算,况且基本养老保险国家财政还多少有些补贴。存款养老靠吃利息显然不如养老保险,但好在支配灵活。如果是理财高手又能确保收益,没有养老保险也无所谓。总的看,有经济实力的情况下,三条线保障养老思路没错,能够较好地应对未来社会经济形势的变化,比如养老金年度增幅降低、银行负利率等等。我的重点出在养老金如何合理缴纳,正是题主的问题。

有些后悔的是,最后一年的养老金缴纳比例没有提高。多缴多得是养老金制度的根基,存入的多,收入也会多。最后一年多缴,对养老金核准数值并无太大影响,但几十几百的增加还是有的。更重要的是,一年多缴经济压力不大,但受益是长期的,相对于把这些钱存入银行或购置年金险都更值当。

我的建议是,最后1-2年,把缴纳比例提高到100%左右。感觉提高4年或者缴纳比例高于100%不大合算。我不是专家,建议仅供题主参考。

2020-11-16 12:17:33 -

还有四年退休,多缴养老保险有用吗?四年多缴不起作用,如果是十年就会有明显的较果,因为这四年的多缴费被平钧化了,不如把这部份资金投入到比较理想和安全的投资品种去获利。

2019-10-31 06:30:16 -

如果你离退休时间还很长,那么现在请一定按300%缴纳,最后几年按60%缴纳。具体为1:5(即还有6年退休,第一年交300%,剩下5年交60%。还有12年退休,头2年交300%,剩下10年交60%。)我不说理由,这是利益最大化的精算。至于还剩4年退休,最佳的方法是第一年交220%,后三年交60%。

2021-03-14 16:43:03 -

多高才算合理。首先看看人家让不让交,自由职业者最高1%。企业职工0.6、0.8、1.0。2.0、3.0%。那你得靠关系了,看看能享受什么待遇。

2019-10-30 21:55:09 -

感谢邀请,更感谢楼主的提问。

楼主你好,还有4年退休,适当的提高自己养老保险的缴费水平合理吗.我认为如果说你现在经济条件确实不错,那么适当的提高自己养老保险的缴费水平是合理的,因为毕竟提高这个平均缴费指数,那么将来所享受到养老金的待遇也会相应的高一些,这个平均缴费指数这样的条件是决定我们今后,养老金待遇的一个重要条件和依据。

所以说提高养老金的缴费水平,是完全没有问题的.但是这里面有个前提条件,就是自己的经济能力能否正常的承受,这个很关键,因为经济条件,是决定自己能否正常提高养老金待遇水平的一个重要因素所在.当然在距离法定退休年龄不足5年之内,如果你还是按照个人以灵活就业的方式来参保的话,那么实际上是可以享受到社保补贴待遇的.

很多地区的社保补贴待遇,是按照缴费水平来给予一定的补贴比例的,比方说你们当地是按照70%的比例来进行返还的,那么也就意味着你缴费水平越高,实际上获得的这个补贴水平相应的也就会更高一些,所以说是有必要来提高相应的缴费水平的,再加上本身你提高这个缴费支出之后,将来所获得养老金的待遇也是会有所增长的。

感谢阅读,请加我的关注.

2019-11-11 07:26:21 -

合

适不合适的,神仙也难说淸楚。天有不测风云人有旦夕祸福。哪个说的淸楚。其实是钱够生活开支就行了,不必去攀什么高档养老金。当然是,若你身体健康,经济条件又允许,去交高档养老金也可以。为人不必什么事都算得那么淸楚。人算不如天算。由命运安排好了。命中有时终须有,命中无时莫强求。反正是退休前让我多交社保。我是不积极。没交。

2021-12-03 15:56:31 -

肯定合适呀,但前提是经济条件允许。

从养老金的计算公式可以清楚地知道,退休时能领取多少养老金,涉及到的因素有好几个,包括缴费基数、缴费年限丶缴费工资、个人账户储存额、退休地社平工资、退休年龄等等,在这些因素中,缴费基数和缴费年限尤其重要。

职工养老保险的缴费基数从60%~100%,有好几个缴费档位,其中最低档是60%、最高档是300%。体制内参保人员一般都是按照100%的基数去缴费的,灵活就业参保人员可以根据自己的经济条件,在60%~300%之间自由选择缴费基数,每年可以变换一次。

有的人可能会问,在参保过程中,如果养老保险的缴费基数不一致,退休时按什么基数计算养老金呢?这个其实很简单,在参保人员最低15年以上的缴费年限中,由于经济一直在发展中,养老保险的缴费基数、缴费标准、缴费工资等因素本来就不是静态的,所以在退休计算养老金时,社保部门会综合计算出每个参保人员养老保险的平均缴费值,然后再计算基本养老金。

养老保险所遵循的基本原则是长缴多领丶多缴多领。一般来讲,如果按照60%的基数缴纳养老保险费,每缴费一年,退休时每个月可以领取到社平工资标准0.7%左右的养老金; 如果按照100%的基数缴纳养老保险费,退休时每个月可以领取到社平工资标准100%左右的养老金;如果按照300%的基数去缴纳养老保险,每缴费一年,退休时每个月可以领取到社平工资标准2.3%左右的养老金。

由此可见,题主还有4年退休,如果经济上允许的话,按照高档去缴纳最后几年的养老保险费,退休时每个月领取的养老金,肯定会比按照低档缴费的更高,这一点是没有疑问的。

2021-02-07 05:30:50 -

根据自己的条件而论,如果有多余钱当然多交多得,比存款要好多了吧!

2022-02-18 12:42:05 -

确实有一些参保人员很迷惑,都说养老金是多缴多得,我们忙活了一辈子了,最后有条件了按照高档养老保险缴纳,是不是最后领取的养老金更高呢?一位网友就问还有4年退休,按照300%档次缴纳养老金,养老金能提高吗?

答案是肯定的,按照高档缴纳养老保险,肯定会养老金更高。但是,我们也要考虑到性价比的因素。

按300%档次缴费,四年多缴多少钱呢?

一般来讲,我们灵活就业人员可以自己选择社保缴费基数,从60%的社平缴费基数到300%。假设社平缴费基数是5000元的话,300%基数就是15,000元。

灵活就业人员的养老保险缴费比例通常是20%,这样每月就需要缴纳3000元,一年36,000元,4年144,000元。比60%基数缴费要多缴纳11.52万元。我们这是假设社会平均缴费基数不变的情况下,毕竟每年我们的社平缴费基数都在增长。具体就很难测算了。

除了灵活就业人员,实际上还有企业参保人员。一些老职工在单位工作了很多年,也确实有一定的关系,单位会给他们按照最高缴费基数缴费。不过这种行为实际上还是虚假申报缴费基数的行为是违法的,不提倡。个人需要承担的费用只有缴费基数的8%,也就是每月1200元,一年14400元,4年57600元。比60%基数缴费多缴纳46080元。

用人单位一般是按照职工工资总额的16%缴纳,缴纳的费用是职工的两倍。

会多拿多少养老金?

按照我们养老金的计算公式,退休待遇实际上分为基础养老金和个人账户养老金两部分。如果我们按照较高基数缴费,两种养老金待遇都会得到有效提升。

(1)基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

如果我们按照公式计算,按照百分之六十的基数缴费一年可以领取0.8%的退休上年度社会平均工资,而按照300%继续缴费,可以领取2%的退休上年度社会平均工资。两者相差1.2%,4年会相差4.8%。由于假设的社会平均缴费基数不变,因此计算出来的养老金差距就是每月240元。

(2)个人账户养老金,等于退休时个人账户的累计余额除以退休年龄确定的计发月数。

如果按照300%基数缴费,进入个人账户57600元;按照60%基数缴费,进入个人账户只有11520元。如果是60岁退休个人账户计发月数是139个月,每月分别可以领取414元和82.8元的个人账户养老金,差距是每月331元。

两者待遇相加,每月大约是571元左右。

如何比较呢?

相对于11.52万元的额外付出,需要16.8年左右的时间才能够回本。由于我们并没有考虑到社会平均工资的增长以及退休养老金的增长,所以回本时间长了一些。因此对于灵活就业人员抉择还是比较困难的,一般建议是如果家庭收入较高、本人身体健康,可以选择高基数缴费。

可是对于企业参保人员,付出只有4.608万元,回本时间只有6.7年。他们按照高基数缴费是绝对合适的,当然吃亏的就是单位了。

2019-11-14 23:38:44 -

还有4年就要退休,想用提高缴纳保险的档次来多领一些养老金,显然已经没有多大用处。不如继续按原有的缴纳方法,顺其自然。

原来一直按低档缴费,退休前4年交高档,相当于往深水里扔石头,听不见响

举一个最简单的例子,假如之前30年一直都是按最低档标准缴费,最后4年改成按最高标准缴费,虽说档次上去了,但4年和30年来比,哪个占比多?把4年多缴纳的钱数分摊到30年里能分摊多少?

最后4年即使按最高封顶线300%缴纳,和前30年一均衡,等于是杯水车薪,顶不了多大作用。

把用于提高最后4年缴费的钱存在银行 更合适

假设前30年一直按最低标准的60%缴费,临退休最后4年按当地缴费标准的300%缴费,4年下来少说也要10几万。

用十几万来换最后四年的缴费,最终退休金多不了几十块钱,真不如把这十几万存在银行更划算。

养老金的高低,取决于历年所有缴费,而不是靠最后几年“突击”,多缴多得,少缴少得,不缴不得,这是我们国家的社会保障政策。

平时多积累,退休多享受,正是体现了这一政策的重要性。

2022-05-19 16:35:56 -

养老保险多缴多得。

不要说4年,就是交1年高档,也会在养老金领取的数额上有所体现。

所以,有能力的话,能多交尽量多交吧。

2022-05-10 22:33:21 -

缴满15年达到退休年龄是可以领取的。 参保人符合下列条件之一的,可申请按月领取基本养老金: 1998年7月1日后参加基本养老保险,达到国家规定的退休年龄,累计缴费年限(含视同缴费年限,下同)满15年的; 1998年6月30日前参加基本养老保险,2013年6月30日 前达到国家规定的退休年龄,累计缴费年限满10年的; 1998年6月30日前参加基本养老保险,2013年7月1日后达到国家规定的退休年龄,累计缴费年限满15年的; 1998年6月30日前应参加未参加基本养老保险,1998年7月1日以后办理参保补缴手续,达到国家规定的退休年龄,累计缴费年限满15年的。 按月领取: 基础养老金=(全省上年度在岗职工月平均工资×a+本人指数化月平均缴 费工资)÷2×缴费年限(含视同缴费年限)×1%; 个人账户养老金=个人账户储存额÷个人账户养老金计发月数; 以上两项之和为每月领取额。 注意:基本养老金每年7月根据全省统一公布的方案实施年度调整。

2019-10-30 19:56:45 -

讲合适不合适,和你缴费高低没有丝毫关系!我只想告诉所有人:把持自己的健康身体,多活几年,才是不二正道!那些劝人多缴多得的家伙们不是缺心眼就是缺德!不服来辩!

2020-09-06 21:09:06 -

有能力缴纳高档,还有4年退休,在同比按最低档缴纳在将来养老金上还是有明显的差距,可以选择缴纳高档。如果有就业补贴的话更应该选择高档,国家的政策是多交多得,您个人账户钱越多,到时候退休养老金就越多。

如果还有其他社保小常识了解,可以关注我,有解答的小视频。

2019-11-14 09:06:02 -

还有4年退休交高档养老金合适吗?

你可以选择最后4年提高社保缴费基数档次,但是必须先到所在地社保中心服务大厅申请,然后根据选择的缴费基数档次,履行缴费;最终你申请办理退休手续时,社保中心根据你的历史以来的缴费基数率,通过微机系统所缴费基数时长率,取得平均缴费基数系数百分率为计算依据,先把个人账户余额计算“个人账户养老金”,

①:个人账户养老金

(余额÷(60岁)139、55岁170、50岁195。

②:基础养老金

[上年度全省在职职工月平均工资数×(1+个人缴费基数指数平均率)]÷2×缴费年限×1%

假如你社保前,已参加工作,其档案记录的工龄,退休时可以另外计算“过渡性养老金”

③:过渡性养老金

上年度全省在职职工月平均工资×1.3%×视同缴费年限(社保前的档案工龄)×缴费系数率1

至于合适不合适,只要你增加了缴费基数率,提高缴费档次,每年多投入几千元,仍然按照60%划入统筹帐户,40%记入个人账户中,缴费基数指数系数率,会根据你的缴费时长,缴费率增加,平均缴费基数指数相应地增大,都是通过微机系统计算得到的“缴费指数平均系数率”,在计算“基础养老金”,随着“平均缴费系数均率”增大,得出的基础养老金就相应增加。

我个人认为,后4年提高缴费基数档次,意义不大,如果从60%档,提高到100%,每年多缴费40%,也就是近5000元,4年多投入2万多元,而反应到退休养老金,月增长数不明显,也就是90元左右,并不能拉高月领取养老金多少,当然了你不缺钱,可以考虑的。

2020-11-16 13:05:00 -

四年时间还是短了点,如果经济能力允许可以按交3倍交。

2021-10-14 07:42:30 -

影响养老金标准的因素有:缴费基数、缴费年限、档案工资及退休时年龄等。

缴费基数是主要影响因素之一。通过退休前4年提高缴费基数,肯定会增加养老金标准,但其作用可能没有您想像的那么大。因为一般参保人员,缴费年限有30多年,如果仅增加后面4年的缴费基数,对30多年的缴费综合水平的提高是有限的。

建议根据本人经济收入情况来定,如果收入较高,可选择增加缴费基数;如果收入一般,可继续按原先的缴费水平缴纳。

2022-07-13 12:16:14 -

很肯定的告诉您,最后4年按高档交社保,退休后养老金肯定会高,但不划算,明显收益与支出不成正比,所以不建议这样够买,但要是单位缴纳的话,则另当别论了,这个可是不包括自已出钱挂靠到单位的那样。

其实这个想法很多人都有,将剩下几年的养老保险调成高档,等退休时养老金就一定会多一些,说实话这明显就是一种掩耳盗铃的想法,就像一棵果树,平时不修剪不施肥,又怎么会好的收成呢?

我是晓梒聊社保,接下来我为大家深入解析,为什么还剩4年退休将养老保险调高,是一件很不划算的事。

按300%交,4年需要多少钱?

前面已经提到了,要是通过单位缴纳的话是很合适的一件事情,为什么这么说呢?通过单位缴纳,则意味着调后的养老保险的费用由单位和个人共同承担,比例为单位16%,个人8%。相反对于自由职业者来说,养老保险的费用将由个人全部承担,也就是20%。

假如:最高档为15000元,通过单位缴纳每个月个人只需要承担15000的8%,也就是1200元,一年就是1.44万元,4年则需5.76万元;相反自由职业者来说,月需缴纳3000元,年交3.6万,4年14.4万元。

收益有多少

养老金是由基础养老金和个人养老金两部分组成,也就是下面的计算公式。另外影响养老金多少因素,包括缴纳年限、缴纳比例、个人账户余额以及退休当年的社会平均工资。所以说提高养老保险的缴纳比例也就是最后4年将养老保险按300%进行缴纳,足以影响到以下两个方面。

01 基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

有效地提高基础养老金里的缴费平均指数。比如前10年按60%缴纳,后5年按300%缴纳的话,前十年的平均缴费指数是0.6,后5年指数为3。按15年平均计算的话,那就是1.4。比0.6高出2倍多。

02 个人养老金=个人账户余额/计发月数(50岁195个月, 55岁170个月,60岁139个月)

提升个人养老金账户的余额。前面已经提到过养老金多少的其中一个决定性因素就是个人账户的余额。调高缴纳比例自然存入到个人账户的余额也相应增加。

还按之前的例子,我们看一下个人养老金会多多少。

按300%缴纳呢?4年共需要缴纳14.4万,其中划入到个人账户的5.76万,意味着缴纳的费用70%是划入到统筹的。那个人养老金是多少呢?57600/195=295元。

按60%缴纳呢?则是300%的5倍,也就是295/5=59元。

综上所述:个人认为,在离退休的前4年,将养老保险缴费调到300%,对于提高个人养老金是很有好处的,但是非常的不划算。

2020-04-03 18:37:11 -

不合适,这样做花钱多、收益低。养老保险的缴费是按上一年的社会平均工资来计算缴费指数的。如果采用高档交缴费指数,比如300%交费基数,还是越早缴费越合适。如果20多年前采用300%的基数交养老保险,多花不了多少钱。因为这20多年社会平均工资长了十几倍,但是20年的银行利息却没有多少。在银行里存钱显然不如多交养老保险合适,而且是越早交、多交越合适,越晚交、多交越不合适。早交和晚交花的钱可能相差十几倍甚至二十倍,但是对平均缴费指数的影响却是一样的。所以,最后4年才想起来多交费,显然是不划算的。

2020-11-01 12:52:03 -

你可以自己学会计算一下,看划算不,取决于你的视同缴费年限,视同缴费时间越长,你的缴费指数越高,越划算,就是说你多交费,可以提高你的计算指数。

这种计算很简单的,小学毕业都会计算

2019-11-01 16:43:05 -

合不合适,算算帐才能够知道。

首先看看最后4年最高档缴费养老金标准会有什么变化?其次再看看最后4年多投入的钱回本情况?

灵活就业人员退休前最后4年最高档缴费,养老金标准会有什么变化?

我们用缴费15年、20年和25年来分别测算一下。

以全部最低档缴费与退休前最后4年最高档缴费的养老金标准来做对比,就会知道养老金变化情况了。

下表是按照全国平均水平测算的养老金标准对比情况,可以发现,退休前最后4年最高档缴费,明显要比全部最低档缴费高不少,每月养老金多670-743元。

退休前最后4年投入的本息回本情况怎样?

接着上面的测算,退休前最后4年最高档缴费,要比最低档缴费多13.7万元。那我们计算一下,看看这13.7万元几年可以回本。

经测算,13.7万元,55岁退休要16年即到71岁回本,而60岁退休需要15年到75岁才能完全回本。

按照平均寿命77岁计算,回本后,55岁退休多拿7万元左右的养老金、60岁退休多拿3万元左右的养老金。

如果按照寿命85岁计算的话,回本后,55岁退休多拿16万元左右的养老金、60岁退休多拿12.5万元左右的养老金。

结论

退休前最后4年最高档缴费,虽然养老金收入会明显提高,但由于多缴的钱回本年限比较长,特别是男性60岁退休,按照77岁人均寿命计算收益非常少,明显不是很划算。不过,女性身体好的,还是可以选择最后4年最高档缴费的。当然,如果女性能50岁退休,最后4年最高档缴费肯定是非常划算的。

大家好!【华子社保】免费提供社保咨询和答疑解惑,感谢阅读和『关注』!

欢迎转发、分享、收藏、留言和☞点赞☜!

2020-10-11 09:04:53 -

和我的情况一样。

我选择了多交,今年基数下来我就按3倍交。

但是,也提醒大家个人情况不同,一定按实际情况去筹划。

具体划不划算不是拿几个公式出来比划一下就算的。

一、今年单位减免,个人三倍交大约是灵活就业缴费1.5倍。为了好表达,咱们用灵活交一万,单位3倍交1.5来表述。

三倍交体现在第一拉高基数,四年后由0.6到0.8 。

二,还有个人账户增加1.5万,利率按5%也跑赢银行。最近几年国家公布数都在8左右。等于高息存款了。

三,退休时可能比最低提高个200-300元,也不多,但是基础养老金也高,涨工资时都是按基础金上调,也是细水长流的意思。这些退休时都是要素,而以后涨工资也是安这个基础涨。

但是灵活就业人员,全部自己交就是小4万,压力大。有钱任性随意,一般人交个平均数就可以了。

2020-07-16 16:28:47 -

还有4年退休交高档养老金合适吗?

根据养老金的计算,缴费档次越高,肯定养老金待遇也是越高,这是毋庸置疑的。缴费档次越高,意味着缴费金额也会提高,相对于多领取的养老金来说,究竟是不是划算呢?

能选择缴费档次,肯定是灵活就业人员身份参保,假设缴费期社平工资6000元不变,缴费都是15年,60岁退休,下面单纯以静态数据说明一下:

缴费总额相差153360-129600=23760元。

养老金相差1210.8-1092.9=117.9元。

那么领取完多缴纳的养老保险费需要23760/117.9/12=16.8年。就算以后涉及到养老金调整,基本上也是以缴费年限为标准,两种缴费方式的调整差别并不大。从这个方面来说,多缴纳的养老保险费回本年限比较长。

同理,在维持养老保险缴费总额基本相同的情况下,比较提高缴费档次和增加缴费年限两者养老金待遇的情况:

上表可以看出,在缴费总额基本相同的情况下,缴费年限长的养老金待遇明显比最后4年提高缴费档次要高。

综上所述,最后4年提高缴费档次的确能增加养老金,但其回本时间比较长,单纯从经济的投入产出来说,并不是很划算。如果想要领取更多的养老金,比较适宜的办法应该是尽量早安排并按较低缴费档次购买养老保险,以增加缴纳年限的方式提高养老金待遇,而且这种方式在以后的养老金调整待遇时,能够获得以缴费年限为参照计算的更大的调整幅度。

2020-08-14 10:52:29 -

量力而行,多交多得。健康是福。

2022-02-12 01:54:27 -

不管有多少年,交养老金都是必须的?什么高档低档要看自己的能力就行。

2021-05-31 11:06:30 -

特别合适,一定要交,没交过要补满15年的保费,到退休年龄才可以领退休金

2019-10-31 22:07:44 -

由于提问者给出的信息实在是太少了,还真不好说在距离退休还有四年的时候,将养老保险的缴费档次(标准)提高到高档是否合适,因为这还有一个是否能达到收益尽可能最大化的问题,并非说可以或者不可以那么简单。

以灵活就业人员身份缴纳社会保险费的不在少数,大约有数千万人,因灵活就业人员的经济条件基本上都不怎么宽裕,所以在选择养老保险的缴费档次(标准)的时候,几乎都是最低标准(档次)的全口径平均工资的60%,有的地方还有46%这个档次,比如北京2019和2020年这两个缴费年度都是如此,每月缴费为723元。

灵活就业人员缴纳养老保险费越早越好,时间越早缴费的金额也就越少,就越能在缴费年限上占有一定的主动权;不要到了40岁、45岁乃至快到50岁了才想到了参加养老保险,开始缴纳养老保险费,这样的情况并非少见,而是比比皆是,不是差三年,就是差五年。

这样的话,就会非常被动,因为您的缴费年限短,退休后也拿不了多少养老金,甚至连1000元都没有;要不然就是缴费年限不达标,就连到点退休都成了问题,想一次性补缴都没有机会,只能延迟退休了,那损失是明摆着的。

提问者说还有四年就要退休了,想提高缴费档次,也不知道究竟能达到何种效果。对于这种情况要因人而异,没有绝对的好,也没有绝对的不好。

如果参保人的缴费年限已达三十年以上乃是更长(视同缴费年限和实际缴费年限累计计算),并且缴费指数在0.8以上,也就没有必要在离退休的前四年提高缴费档次了。即便提高缴费档次,也不要选择最高的缴费档次,否则就是一种典型的浪费。

如果参保人的缴费年限在二十五年以下,并且缴费指数在0.6以下,可以在离退休的前四年提高缴费档次了,但是也不要选择最高的缴费档次,因为起不到什么突出的作用。

如果参保人的缴费年限在十五年以下,并且缴费指数还达不到0.6,在离退休前四年的时候提高缴费档次是一个不错的选择,甚至可以考虑选择最高的缴费档次,因为这样做可以起到明显地效果。

提高缴费档次的作用最为主要地效果体现在基础养老金这一部分,而基础养老金在养老金中的占比又是最高的;但是,提高缴费档次对于个人账户养老金这一部分的效果一般,并不突出,因为139(法定退休年龄60周岁的计发月数)这个分母实在是太大了,而个人账户储存额又并不多,用它除以139,得出的就是个人账户养老金。

从权利和义务相对应的原则来看,您如果提高了四年的缴费档次(标准),退休之时领到的养老金肯定也会随之增加。至于能增加多少,还要看总的缴费年限、总的缴费指数、缴费档次(标准)、社会平均工资等情况而定。

灵活就业人员在选择缴费档次(标准)的时候,其实是没有什么回旋余地的,至少是无法低于最低档次(标准)的,就这样的话,北京灵活就业人员在2020年这个缴费年度要付出15021元,但留在自己养老保险账户中的钱也就只有3468元,将近77%的缴费都要贡献出来,这就是最为现实最为无情最为无奈的问题。(原创:周凤迟)

2020-08-04 08:08:29 -

原则上缴费比例高,直接影响养老金计算公式中的关键指数,就是缴费指数,也就是你整个工龄年限累计加权平均数,大于1肯定优于低于1的要有利,这个指数乘对应的是基础养老金和当年社平工资。列如最终基础工资是2000元,乘以0.9指数和乘以1.2指数的结果是不一样的。所以只要你条件许可,选择高比例缴费比例对自己有利。

2020-11-18 15:53:52 -

感谢邀请,更感谢楼主的提问。

楼主你好,还有4年退休交高档养老金合适吗.如果说你在这最后4年提高自己养老保险的交费标准,我认为还是值得的。作为企业的在职职工来讲,那么自己是无法来干预养老保险的交费标准,因为它会严格的根据你本人的实际收入来确定你的缴费标准是多少,只有灵活就业的个人才能够自己改变不同的缴费标准,那么才可以适当的提高缴费指数。

在最后这4年提高缴费指数意味着什么呢?因为如果你是自己交费,也就是按照灵活就业的方式来自主参保的人群,那么适当的提高缴费指数就意味着,你在这4年当中所获得社保补贴待遇也会提高一部分.因为在很多地区社保补贴的比例是按照你交费总额的百分比来进行返还,所以说你的交费比例提高了,那么实际上你所得到的返还比例相对也就更高一些.

而且最后4年提高相应的缴费指数,对于你自己平均缴费指数也是会起到一定的帮助性的作用,因为平均缴费指数是决定我们今后养老金待遇的一个主体条件,所以说将来养老金可能多多少少都会增长一部分,这个是值得肯定的。

感谢阅读,请加我的关注。

2019-11-12 13:06:14